Advertisement

3 valores de crecimiento mundial con una participación interna de hasta el 38%.

Simply Wall St

Revisado por Simply Wall St

En una semana marcada por una significativa reducción de las tensiones comerciales entre Estados Unidos y China, los mercados mundiales han reaccionado positivamente, y los principales índices, como el Nasdaq Composite y el S&P 500, han registrado fuertes ganancias. Esta mejora de la confianza se produce en un contexto de enfriamiento de las tasas de inflación y de las negociaciones económicas en curso, lo que proporciona un telón de fondo alentador para los inversores que buscan oportunidades de crecimiento. En este entorno, los valores con un alto grado de participación de inversores internos pueden resultar especialmente atractivos, ya que a menudo indican la confianza de las personas más cercanas a las operaciones de la empresa.

Las 10 principales empresas de crecimiento con un alto nivel de información privilegiada a escala mundial

| Nombre | Participaciones | Crecimiento de los beneficios |

| KebNi (OM:KEBNI B) | 38.3% | 66.1% |

| Pharma Mar (BME:PHM) | 11.8% | 43.1% |

| Vow (OB:VOW) | 13.1% | 81% |

| Global Tax Free (KOSDAQ:A204620) | 20.8% | 35.1% |

| Elicera Therapeutics (OM:ELIC) | 23.8% | 107.1% |

| Fulin Precision (SZSE:300432) | 13.6% | 44.2% |

| CD Projekt (WSE:CDR) | 29.7% | 37.4% |

| Elliptic Laboratories (OB:ELABS) | 22.6% | 51.9% |

| Fletán Nórdico (OB:NOHAL) | 29.7% | 60.7% |

| Zhejiang Leapmotor Technology (SEHK:9863) | 15.6% | 60.7% |

A continuación presentamos una selección de valores filtrados por nuestro filtro.

Alsea. de (BMV:ALSEA *)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: Alsea, S.A.B. de C.V. opera restaurantes en América Latina y Europa con una capitalización de mercado de MX$38.98 mil millones.

Operaciones: La compañía genera ingresos de sus operaciones en Alimentos y Bebidas a través de Europa (MX$23.50 mil millones), Latinoamérica (LATAM) (MX$13.98 mil millones) y México, incluyendo actividades de distribución y producción (MX$43.67 mil millones).

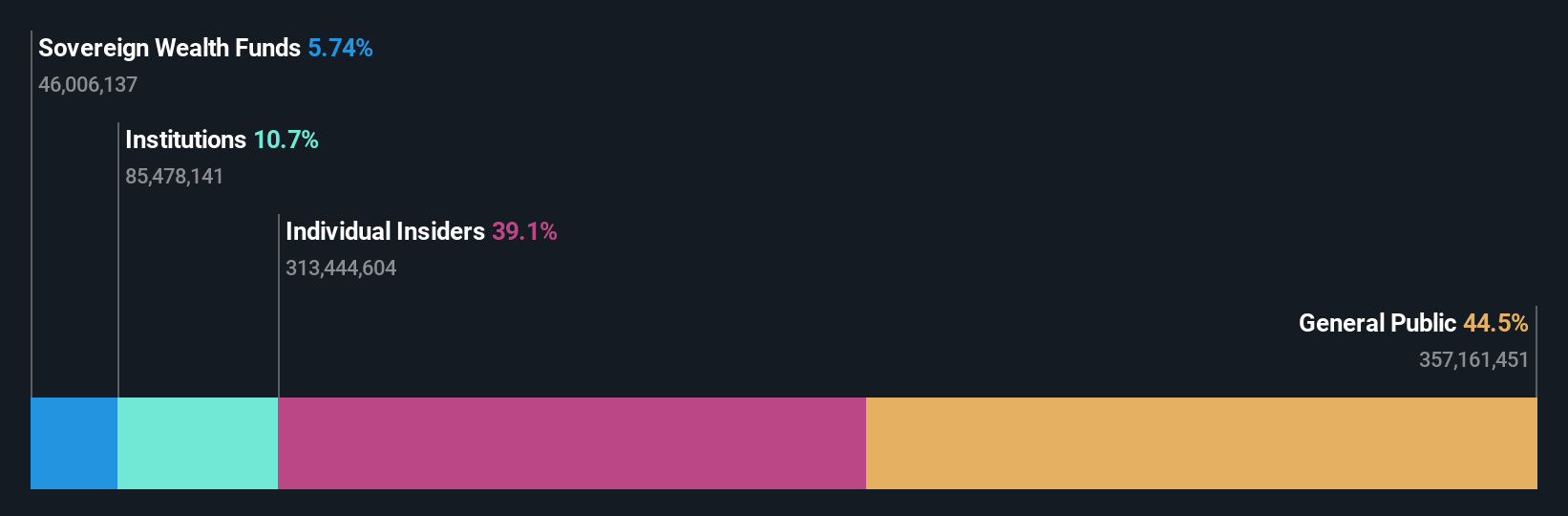

Titularidad de información privilegiada: 38.9%

Alsea, S.A.B. de C.V., uno de los principales operadores de restaurantes, está preparada para un crecimiento significativo, con unas previsiones de beneficios que aumentarán un 49,6% anual, por encima del 11,2% del mercado MX. A pesar de los menores márgenes de beneficio en comparación con el año pasado y las preocupaciones sobre la deuda, la alianza estratégica de Alsea con Chipotle para su expansión en México pone de relieve su potencial de crecimiento. Las acciones cotizan con un descuento sobre el valor razonable estimado y los planes de aperturas sustanciales de tiendas este año refuerzan aún más sus perspectivas de crecimiento.

- Sumérjase en los detalles de Alsea. de aquí con nuestro exhaustivo informe de previsiones de crecimiento.

- Según nuestro informe de valoración, hay indicios de que el precio de las acciones de Alsea. de podría estar en el lado caro.

ABL Bio (KOSDAQ:A298380)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: ABL Bio Inc, empresa de investigación biotecnológica con una capitalización bursátil de ₩2,94 billones, se centra en el desarrollo de fármacos terapéuticos para inmuno-oncología y enfermedades neurodegenerativas.

Operaciones: Los ingresos de la empresa proceden principalmente de su segmento de biotecnología, concretamente de las startups, y ascienden a ₩33,40 billones.

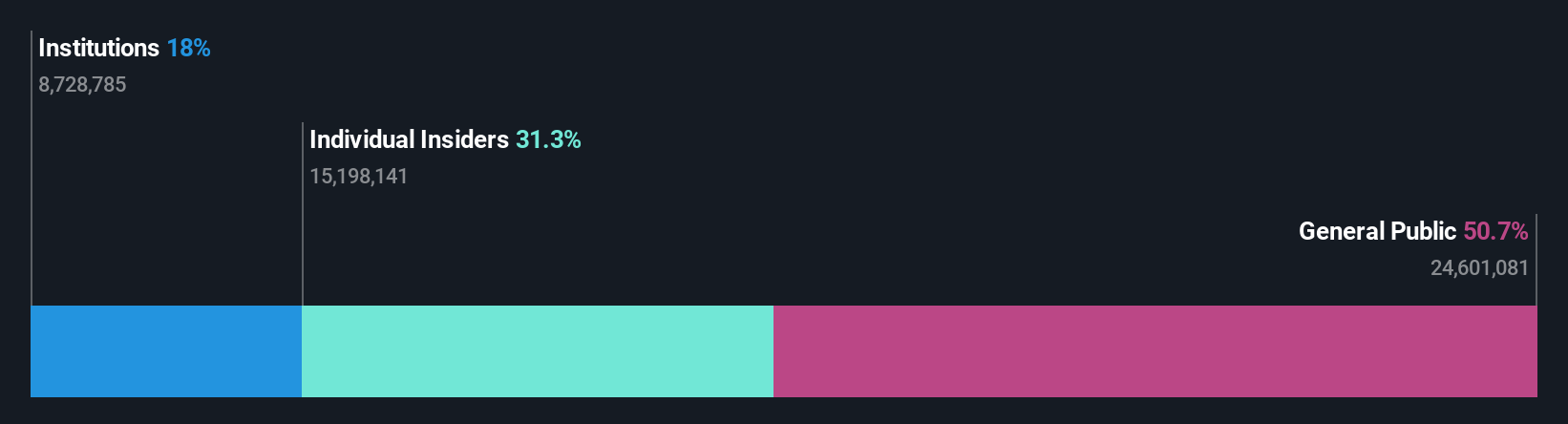

Participación: 29,9%.

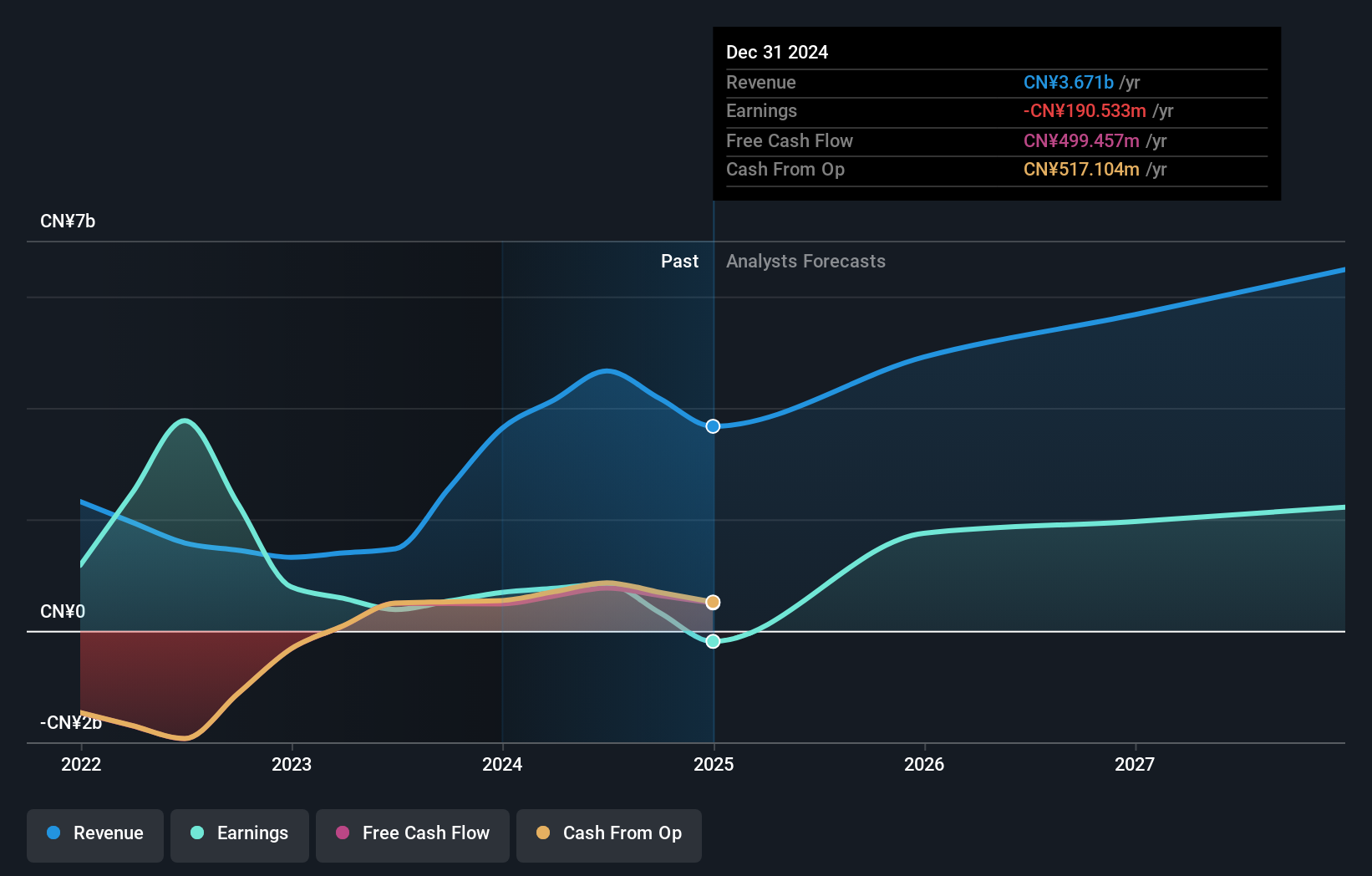

ABL Bio está posicionada para el crecimiento, ya que se espera que sus ingresos aumenten un 21,7% anual, superando el 7,6% del mercado KR. Aunque se prevé que su rentabilidad sobre fondos propios siga siendo modesta, del 13,2%, la empresa prevé ser rentable en un plazo de tres años, superando las tasas medias de crecimiento del mercado. Un reciente acuerdo de licencia con GSK podría proporcionar importantes entradas financieras, incluyendo hasta 2.075 millones de libras en pagos por hitos y royalties, aumentando su potencial de expansión futura en tratamientos de enfermedades neurodegenerativas.

- Obtenga información detallada sobre nuestro análisis de las acciones de ABL Bio en este informe de crecimiento.

- Tras revisar nuestro último informe de valoración, el precio de las acciones de ABL Bio podría ser demasiado optimista.

China Ruyi Holdings (SEHK:136)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: China Ruyi Holdings Limited es un holding de inversiones dedicado a la producción de contenidos y a la transmisión en línea en la República Popular China, Hong Kong, Europa y a escala internacional, con una capitalización bursátil de 31 970 millones de dólares de Hong Kong.

Operaciones: La empresa genera ingresos principalmente de su negocio de producción de contenidos, que supone 127,04 millones de yenes, y de sus negocios de streaming en línea y juegos en línea, que aportan 3.510 millones de yenes.

Tenencia de información privilegiada: 16.9%

China Ruyi Holdings está preparada para un crecimiento significativo, con una previsión de ingresos del 27,4% anual, por encima del 8,4% del mercado de Hong Kong. A pesar de un bajo rendimiento previsto de los fondos propios del 10,7% en tres años y de la reciente dilución de los accionistas, se espera que la empresa sea rentable en este periodo. Entre sus recientes actividades financieras figuran una oferta de renta fija por valor de 2.341 millones de HK$ y planes de emisión de bonos convertibles, que podrían respaldar sus esfuerzos de expansión a pesar de las pérdidas netas registradas en el pasado debido a ajustes relacionados con garantías.

- Navegue por los entresijos de China Ruyi Holdings con nuestro exhaustivo informe de estimaciones de analistas aquí.

- A la luz de nuestro reciente informe de valoración, parece posible que China Ruyi Holdings esté cotizando por encima de su valor estimado.

Tomar ventaja

- Sumérjase en las 842 empresas mundiales de rápido crecimiento con una alta participación de información privilegiada que hemos identificado aquí.

- ¿Le interesan otras opciones? Esta tecnología podría sustituir a los ordenadores: descubra los 22 valores que trabajan para hacer realidad la computación cuántica.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene ninguna posición en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Alsea. de puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de BMV:ALSEA *

Advertisement