Las 3 mejores acciones de dividendos del Reino Unido a seguir en julio de 2024

Revisado por Simply Wall St

Mientras el FTSE 100 sigue mostrando resistencia con una segunda subida semanal consecutiva, los inversores observan con atención la dinámica general del mercado y el entorno normativo en el Reino Unido. En estas condiciones, las acciones de dividendos siguen siendo una opción atractiva para quienes buscan ingresos potenciales además de la revalorización del capital.

Las 10 mejores acciones de dividendos en el Reino Unido

| Nombre | Rentabilidad por dividendo | Valoración de dividendos |

| James Latham (AIM:LTHM) | 5.94% | ★★★★★★ |

| Impax Asset Management Group (AIM:IPX) | 7.17% | ★★★★★☆ |

| Keller Group (LSE:KLR) | 3.30% | ★★★★★☆ |

| Grupo Big Yellow (LSE:BYG) | 3.73% | ★★★★★☆ |

| Grupo Dunelm (LSE:DNLM) | 6.93% | ★★★★★☆ |

| Plus500 (LSE:PLUS) | 5.86% | ★★★★★☆ |

| Rio Tinto Group (LSE:RIO) | 6.22% | ★★★★★☆ |

| Grupo NWF (AIM:NWF) | 4.76% | ★★★★★☆ |

| Grupo Grafton (LSE:GFTU) | 3.56% | ★★★★★☆ |

| Hargreaves Services (AIM:HSP) | 6.55% | ★★★★★☆ |

Haga clic aquí para ver la lista completa de 54 acciones de nuestro Top UK Dividend Stocks screener.

A continuación presentamos una selección de valores filtrados por nuestro screener.

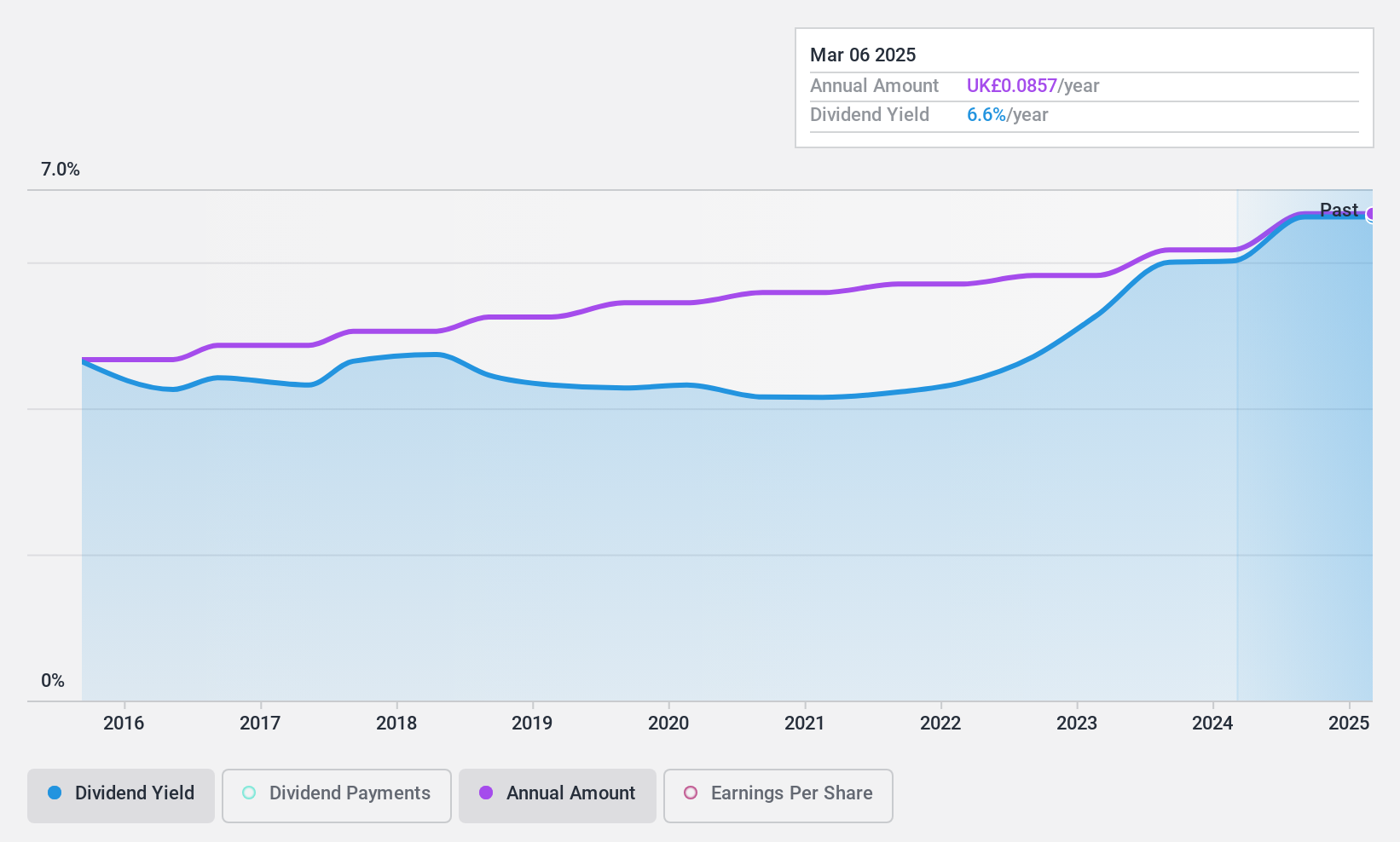

BBGI Infraestructura Global (LSE:BBGI)

Calificación de Dividendos de Simply Wall St: ★★★★☆☆

Visión general: BBGI Global Infrastructure S.A. es una firma de inversión que se centra en inversiones en infraestructuras en activos operativos o casi operativos, con una capitalización de mercado de aproximadamente 0,99 mil millones de libras esterlinas.

Operaciones: BBGI Global Infrastructure S.A. genera sus ingresos principalmente del sector de servicios financieros relacionados con fondos cerrados, por un total de 48,10 millones de libras esterlinas.

Rentabilidad por dividendos: 5,7%.

BBGI Global Infrastructure ha demostrado un historial de dividendos estable a lo largo de la última década, con dividendos por acción que se mantienen constantes y una rentabilidad de primer nivel del 5,7%, lo que la sitúa entre el 25% de los principales pagadores de dividendos del Reino Unido. Sin embargo, su elevada ratio de reparto, del 140,6%, y la falta de flujos de caja libres hacen temer por la sostenibilidad de estos pagos. Entre sus medidas recientes se incluye el inicio de un programa de recompra de acciones autorizado el 7 de mayo de 2024, que permite recomprar hasta el 14,99% de su capital social emitido, lo que podría afectar a la sostenibilidad futura de los dividendos y al valor para el accionista.

- Obtenga información detallada sobre nuestro análisis de las acciones de BBGI Global Infrastructure en este informe sobre dividendos.

- Nuestro informe de valoración de BBGI Global Infrastructure, elaborado por expertos, implica que el precio de sus acciones podría ser demasiado elevado.

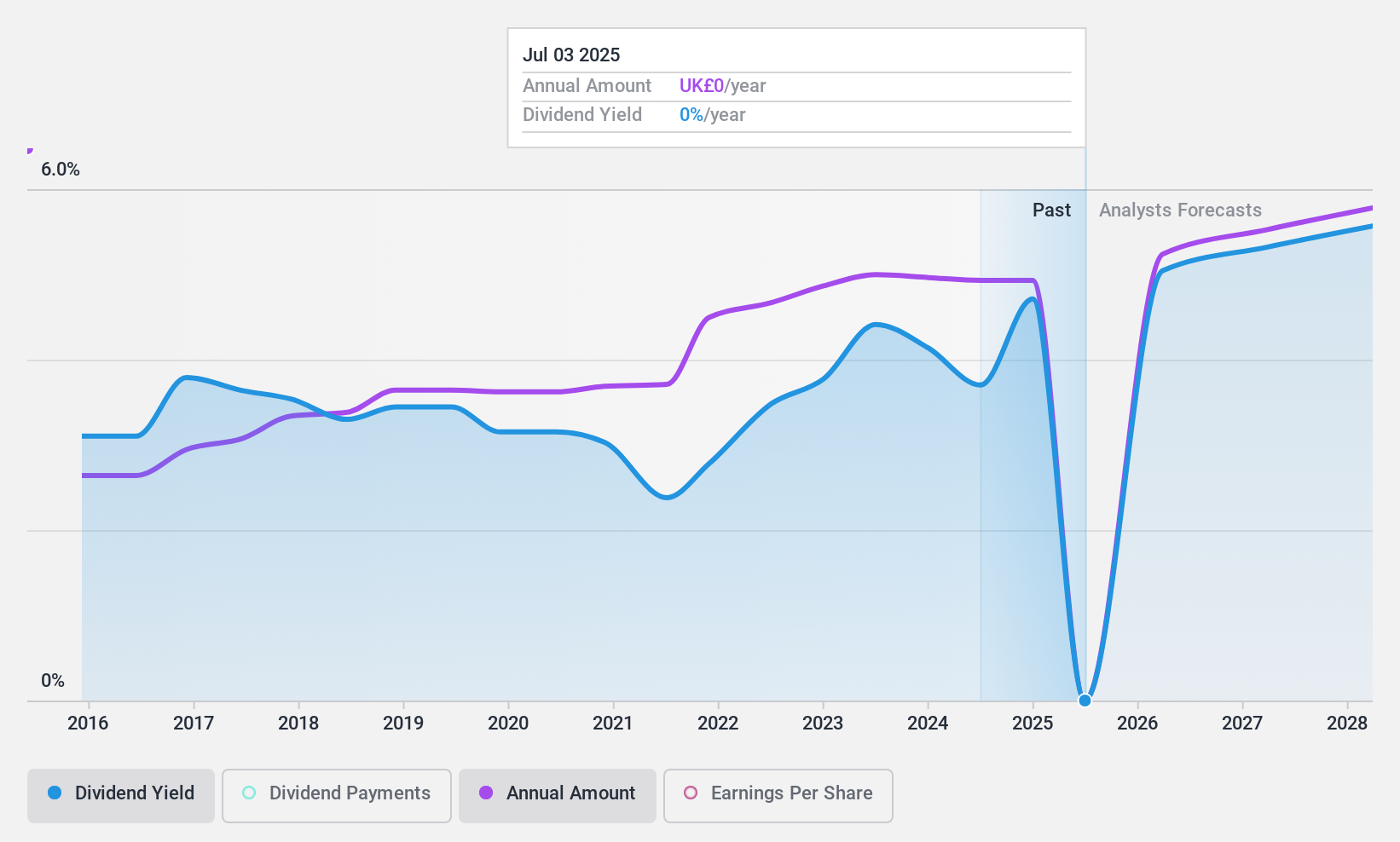

Big Yellow Group (LSE:BYG)

Valoración de dividendos de Simply Wall St: ★★★★★☆

Visión general: Big Yellow Group, reconocida como la marca británica líder en autoalmacenamiento, opera con una capitalización de mercado de aproximadamente 2.370 millones de libras.

Operaciones: Big Yellow Group genera sus ingresos principalmente a través de la prestación de servicios de autoalmacenamiento y servicios relacionados, por un total de 199,62 millones de libras.

Rentabilidad del dividendo: 3,7%.

Big Yellow Group ha mantenido un historial de dividendos estable, con una rentabilidad del 3,73%, que es baja en comparación con los principales pagadores de dividendos del Reino Unido. A pesar del reciente crecimiento de los beneficios del 227,1% y de la previsión de crecimiento de los ingresos del 5,56%, los dividendos están cubiertos tanto por los beneficios (ratio de reparto del 81,4%) como por los flujos de caja (ratio de reparto en efectivo del 84,2%). Sin embargo, las importantes ventas de acciones con información privilegiada realizadas en los últimos tres meses y el importe estático de los dividendos año tras año pueden suscitar dudas sobre las perspectivas de crecimiento futuro y la confianza de los accionistas.

- Haga clic aquí y acceda a nuestro completo informe de análisis de dividendos para comprender la dinámica de Big Yellow Group.

- Nuestro informe de valoración revela la posibilidad de que las acciones de Big Yellow Group coticen con descuento.

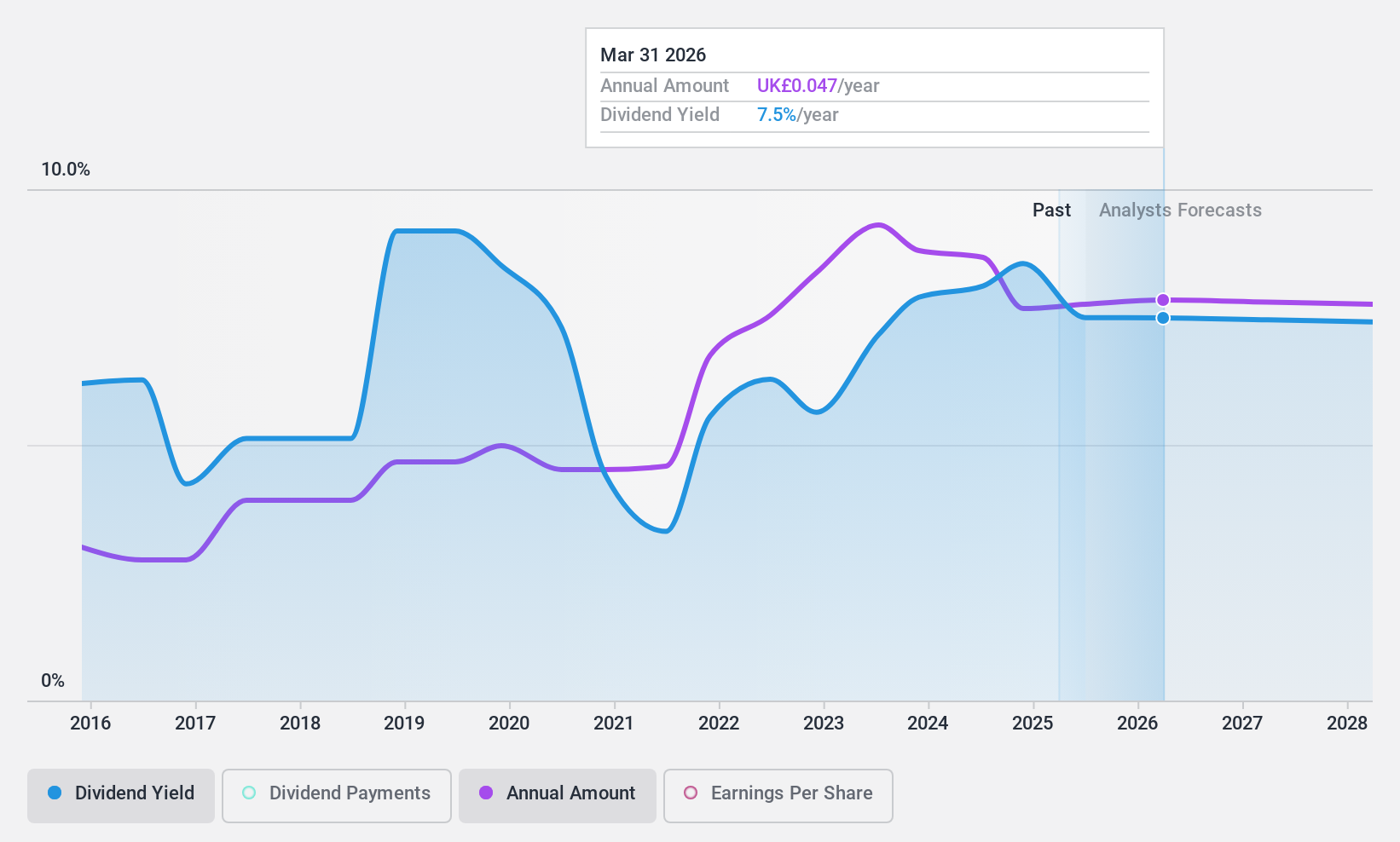

Record (LSE:REC)

Valoración de dividendos de Simply Wall St: ★★★★★☆

Visión general: Record plc opera a nivel mundial, ofreciendo servicios de gestión de divisas y derivados en todo el Reino Unido, América del Norte, Europa Continental y Australia, con una capitalización de mercado de aproximadamente 133,11 millones de libras esterlinas.

Operaciones: Record plc genera sus ingresos principalmente de la prestación de servicios de gestión de divisas y derivados, por un total de 45,38 millones de libras esterlinas.

Rentabilidad por dividendo: 7,5%.

Las recientes confirmaciones de dividendos y el anuncio de un dividendo especial por parte de Record plc ponen de relieve su compromiso con el retorno a los accionistas, con un desembolso total de 9,9 millones de libras para el ejercicio fiscal 24, que cubre el 93% de los beneficios subyacentes. A pesar de ello, los dividendos no están totalmente cubiertos por los beneficios o el flujo de caja libre, lo que indica posibles problemas de sostenibilidad. Las acciones de la empresa cotizan un 22,9% por debajo de nuestra estimación de valor razonable, lo que sugiere que podrían estar infravaloradas. Sin embargo, los constantes aumentos de los dividendos en la última década y un historial estable de repartos tranquilizan a los inversores sobre la fiabilidad de los beneficios, a pesar de los recientes cambios en el Consejo de Administración y el descenso de los ingresos netos de 11,34 millones de libras a 9,27 millones de libras en un año.

- Navegue por los entresijos de Record con nuestro completo informe sobre dividendos aquí.

- Los datos de nuestro reciente informe de valoración apuntan a una posible infravaloración de las acciones de Record en el mercado.

Resumiendo

- Descubra las 54 joyas ocultas de nuestro Top UK Dividend Stocks con un solo clic aquí.

- ¿Forman estas empresas parte de su estrategia de inversión? Utilice Simply Wall St para consolidar sus participaciones en una cartera y obtenga información con nuestras completas herramientas de análisis.

- Invierta de forma más inteligente con la aplicación gratuita Simply Wall St, que le ofrece información detallada sobre todos los mercados bursátiles del mundo.

¿Le interesan otras posibilidades?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Alimente su cartera con empresas que muestren un fuerte potencial de crecimiento, respaldadas por perspectivas optimistas tanto de analistas como de directivos.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

If you're looking to trade BBGI Global Infrastructure, open an account with the lowest-cost platform trusted by professionals, Interactive Brokers.

With clients in over 200 countries and territories, and access to 160 markets, IBKR lets you trade stocks, options, futures, forex, bonds and funds from a single integrated account.

Enjoy no hidden fees, no account minimums, and FX conversion rates as low as 0.03%, far better than what most brokers offer.

Sponsored ContentLa valoración es compleja, pero estamos aquí para simplificarla.

Descubre si BBGI Global Infrastructure puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.