Tres valores británicos con dividendos que ofrecen rentabilidades del 4,4% al 9,9

Revisado por Simply Wall St

En un contexto de debilidad de las señales mundiales y turbulencias políticas en Europa, el mercado bursátil británico ha atravesado un periodo difícil, en el que el FTSE 100 ha registrado su cuarta pérdida semanal consecutiva. En tiempos de incertidumbre, los inversores suelen buscar estabilidad y rendimientos constantes, cualidades que suelen encontrarse en los principales valores de dividendos.

Los 10 mejores valores de dividendos del Reino Unido

| Nombre | Rentabilidad por dividendo | Valoración de dividendos |

| Record (LSE:REC) | 8.22% | ★★★★★★ |

| Grupo Keller (LSE:KLR) | 3.62% | ★★★★★☆ |

| Impax Asset Management Group (AIM:IPX) | 6.56% | ★★★★★☆ |

| Grupo Dunelm (LSE:DNLM) | 7.23% | ★★★★★☆ |

| Plus500 (LSE:PLUS) | 6.07% | ★★★★★☆ |

| Big Yellow Group (LSE:BYG) | 3.74% | ★★★★★☆ |

| Grupo Grafton (LSE:GFTU) | 3.66% | ★★★★★☆ |

| Grupo Rio Tinto (LSE:RIO) | 6.19% | ★★★★★☆ |

| Grupo NWF (AIM:NWF) | 4.08% | ★★★★★☆ |

| Hargreaves Services (AIM:HSP) | 6.55% | ★★★★★☆ |

Haga clic aquí para ver la lista completa de 60 valores de nuestro screener Top Dividend Stocks.

He aquí un vistazo a algunas de las opciones del screener.

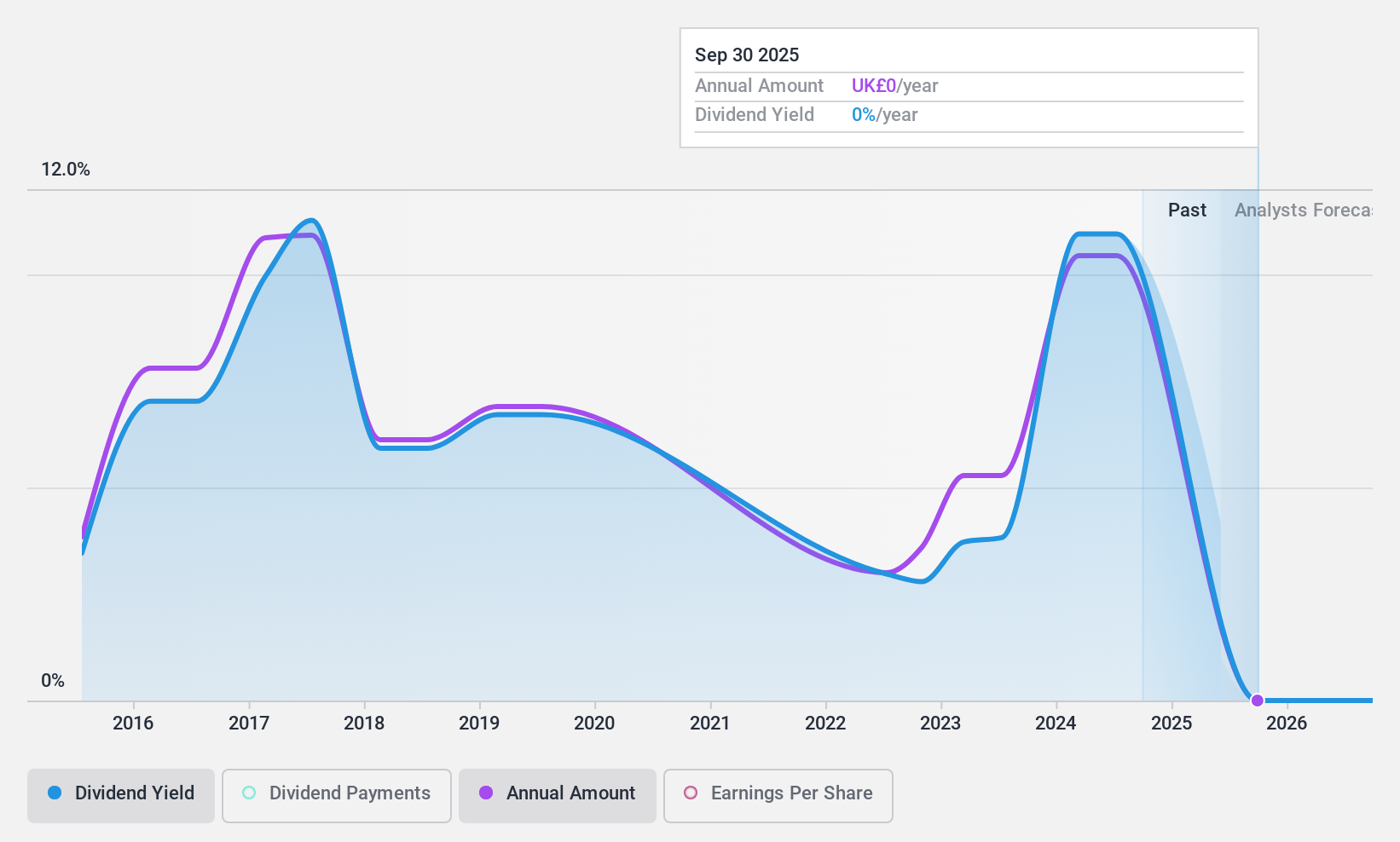

Shoe Zone (AIM:SHOE)

Calificación de Dividendos de Simply Wall St: ★★★★☆☆

Visión general: Shoe Zone plc es un minorista de calzado con sede en el Reino Unido y una capitalización de mercado de aproximadamente 80,90 millones de libras.

Operaciones: Shoe Zone plc genera sus ingresos principalmente a través de sus actividades de venta minorista de calzado, por un total de 166,74 millones de libras.

Rentabilidad por dividendo: 9,9%.

Shoe Zone plc ha confirmado recientemente un dividendo a cuenta de 2,5 peniques por acción, pagadero el 14 de agosto de 2024, lo que demuestra su compromiso con el retorno a los accionistas a pesar de su inestable historial de dividendos y la previsión de una caída de los beneficios del 18,4% anual en los próximos tres años. Los dividendos están bien cubiertos tanto por los beneficios como por los flujos de caja, con ratios de reparto del 35,8% y el 30%, respectivamente. Sin embargo, el historial de dividendos de la empresa se ve empañado por la volatilidad y un corto historial de menos de diez años de pagos constantes.

- Eche un vistazo más de cerca al potencial de Shoe Zone aquí, en nuestro informe sobre dividendos.

- A la luz de nuestro reciente informe de valoración, parece posible que Shoe Zone esté cotizando por detrás de su valor estimado.

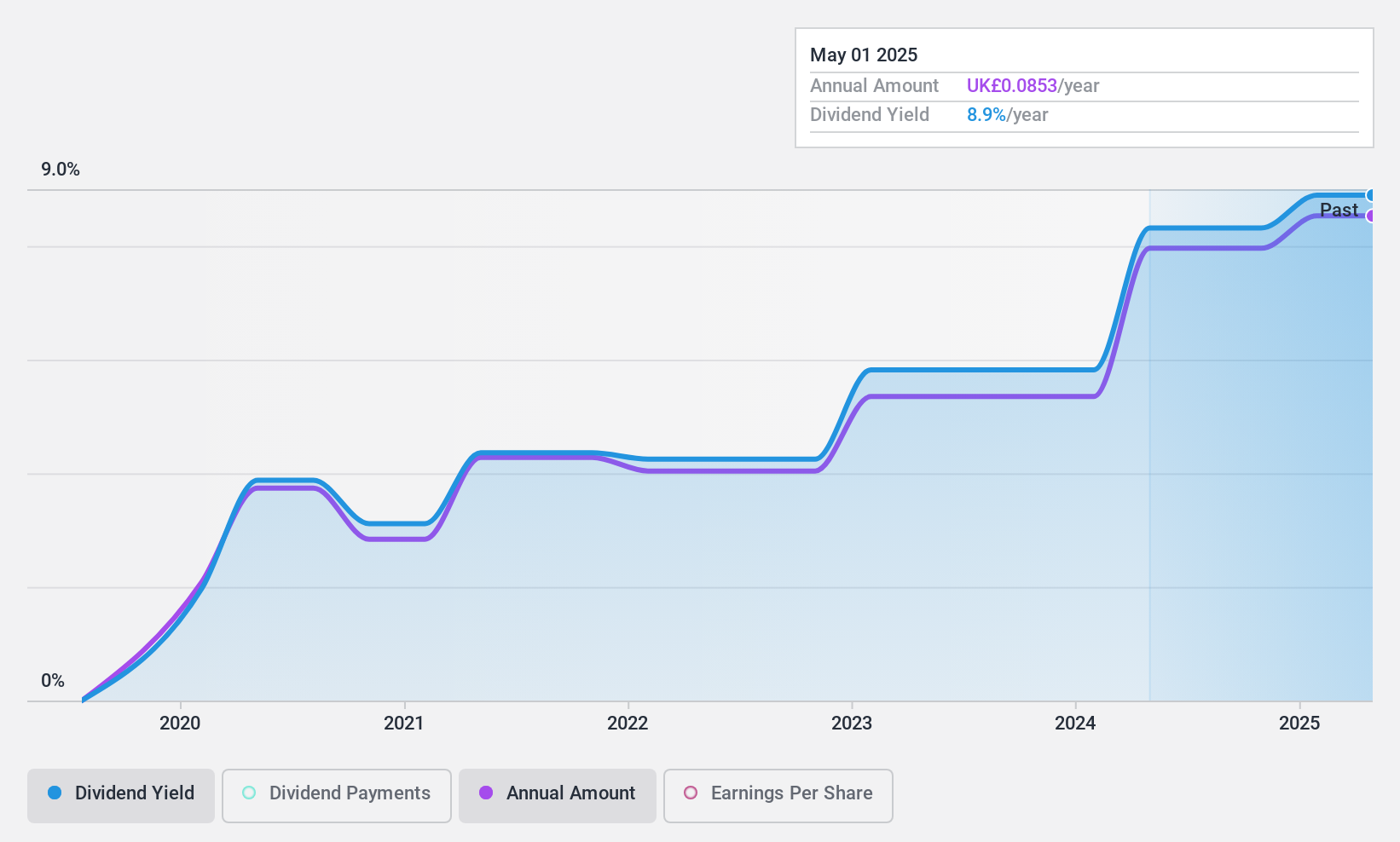

M&G Credit Income Investment Trust (LSE:MGCI)

Calificación de dividendos de Simply Wall St: ★★★★☆☆

Visión general: M&G Credit Income Investment Trust plc se centra en invertir en una cartera diversa de deuda pública y privada e instrumentos similares a la deuda, con una capitalización de mercado de aproximadamente 139,51 millones de libras.

Operaciones: M&G Credit Income Investment Trust plc genera sus ingresos principalmente de servicios financieros en fondos cerrados, por un total de 15,36 millones de libras esterlinas.

Rentabilidad por dividendos: 8,1%.

M&G Credit Income Investment Trust plc ha mostrado un reciente repunte de la rentabilidad, declarando un beneficio neto de 13,31 millones de libras para 2023 tras las pérdidas del año anterior, y ha declarado un dividendo a cuenta de 2,15 peniques por acción, pagadero el 24 de mayo de 2024. A pesar de este progreso y de una competitiva relación precio/beneficios de 10,5 veces por debajo de la media del mercado británico, el historial de dividendos del fondo sigue siendo relativamente inestable, con importantes fluctuaciones a lo largo de su corto periodo de pago de cinco años. En la actualidad, los dividendos están respaldados por los beneficios, con una ratio de reparto del 84,8%, y por los flujos de caja, con una ratio de reparto en efectivo del 57,4%.

- Haga clic aquí para descubrir los matices de M&G Credit Income Investment Trust con nuestro detallado informe analítico de dividendos.

- Nuestro informe de valoración indica que M&G Credit Income Investment Trust podría estar sobrevalorado.

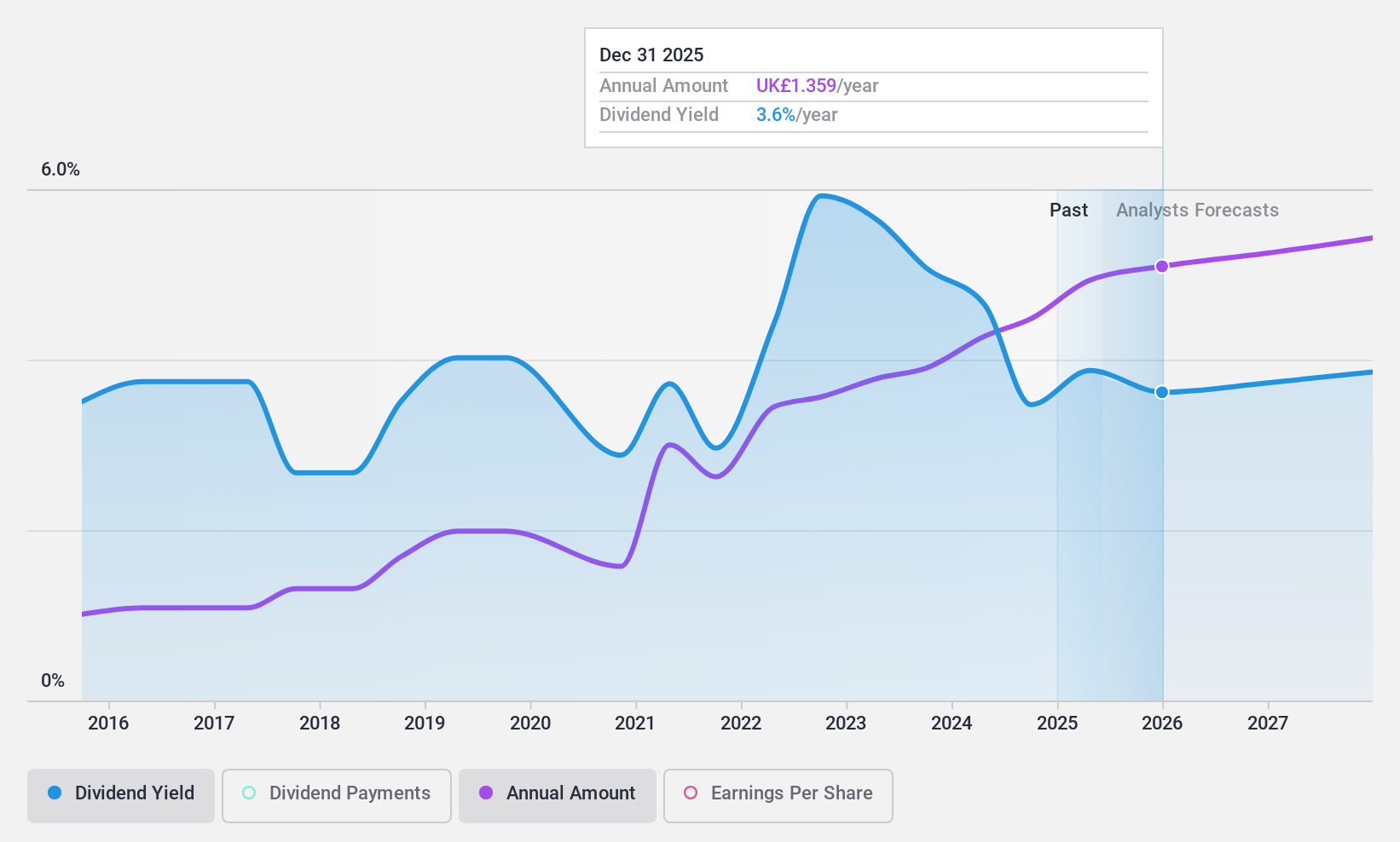

Morgan Sindall Group (LSE:MGNS)

Calificación de dividendos de Simply Wall St: ★★★★☆☆

Visión general: Morgan Sindall Group plc es una empresa británica de construcción y regeneración con una capitalización de mercado de aproximadamente 1.190 millones de libras.

Operaciones: Morgan Sindall Group plc genera sus ingresos a partir de varios segmentos clave: Equipamiento (1.110 millones de libras), Construcción (966,60 millones de libras), Infraestructuras (886,70 millones de libras), Viviendas colectivas (837,50 millones de libras), Servicios inmobiliarios (185,20 millones de libras) y Regeneración urbana (185,30 millones de libras).

Rentabilidad por dividendo: 4,4%.

Morgan Sindall Group plc ha demostrado un historial mixto en la fiabilidad de los dividendos, con pagos que muestran volatilidad en la última década a pesar de los recientes aumentos, incluido un dividendo final de 78 peniques para 2023 aprobado en su Junta General de Accionistas el 2 de mayo de 2024. Los dividendos están moderadamente cubiertos por los beneficios y los flujos de caja, con ratios de reparto del 44,8% y el 29,1%, respectivamente. Sin embargo, su rentabilidad por dividendo del 4,43% está por detrás de los principales pagadores del Reino Unido. Las acciones de la empresa cotizan con un descuento significativo respecto a su valor razonable estimado, lo que sugiere una posible infravaloración en relación con sus resultados financieros y su posición en el mercado.

- Sumérjase aquí en los detalles de Morgan Sindall Group con nuestro exhaustivo informe de dividendos.

- Tras revisar nuestro último informe de valoración, el precio de las acciones de Morgan Sindall Group podría ser demasiado pesimista.

Resumiendo

- Haga clic aquí para empezar a explorar el resto de las 57 mejores acciones de divid endos.

- ¿Se ha diversificado en estas empresas? Aproveche el poder de la cartera de Simply Wall St para seguir de cerca los movimientos del mercado que afectan a sus inversiones.

- Maximice su potencial de inversión con Simply Wall St, la completa aplicación que le ofrece gratuitamente una visión global de los mercados.

¿Busca otras inversiones?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Alimente su cartera con empresas que muestren un fuerte potencial de crecimiento, respaldadas por perspectivas optimistas tanto de analistas como de directivos.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Shoe Zone puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.