Advertisement

3 valores europeos de dividendos con una rentabilidad de hasta el 5

Simply Wall St

Revisado por Simply Wall St

Mientras los mercados europeos experimentan una modesta subida, alentados por las expectativas de recortes de los tipos de interés en Estados Unidos y las políticas estables del Banco Central Europeo, los inversores se fijan cada vez más en los valores con dividendos como medio de generar ingresos constantes en medio de la incertidumbre económica. En este entorno, la identificación de valores con sólidos fundamentos y rendimientos atractivos puede proporcionar una fuente fiable de rendimientos para quienes buscan estabilidad en sus carteras de inversión.

Los 10 valores con más dividendos de Europa

| Nombre | Rentabilidad por dividendo | Valoración de dividendos |

| Zurich Insurance Group (SWX:ZURN) | 4.32% | ★★★★★★ |

| UNIQA Insurance Group (WBAG:UQA) | 4.83% | ★★★★★☆ |

| Telekom Austria (WBAG:TKA) | 4.13% | ★★★★★☆ |

| Scandinavian Tobacco Group (CPSE:STG) | 9.41% | ★★★★★★ |

| Les Docks des Pétroles d'Ambès -SA (ENXTPA:DPAM) | 5.45% | ★★★★★★ |

| Holcim (SWX:HOLN) | 4.46% | ★★★★★★ |

| HEXPOL (OM:HPOL B) | 4.88% | ★★★★★★ |

| DKSH Holding (SWX:DKSH) | 4.26% | ★★★★★★ |

| Cembra Money Bank (SWX:CMBN) | 4.66% | ★★★★★★ |

| Afry (OM:AFRY) | 3.87% | ★★★★★☆ |

A continuación destacamos un par de nuestros favoritos de nuestro exclusivo screener.

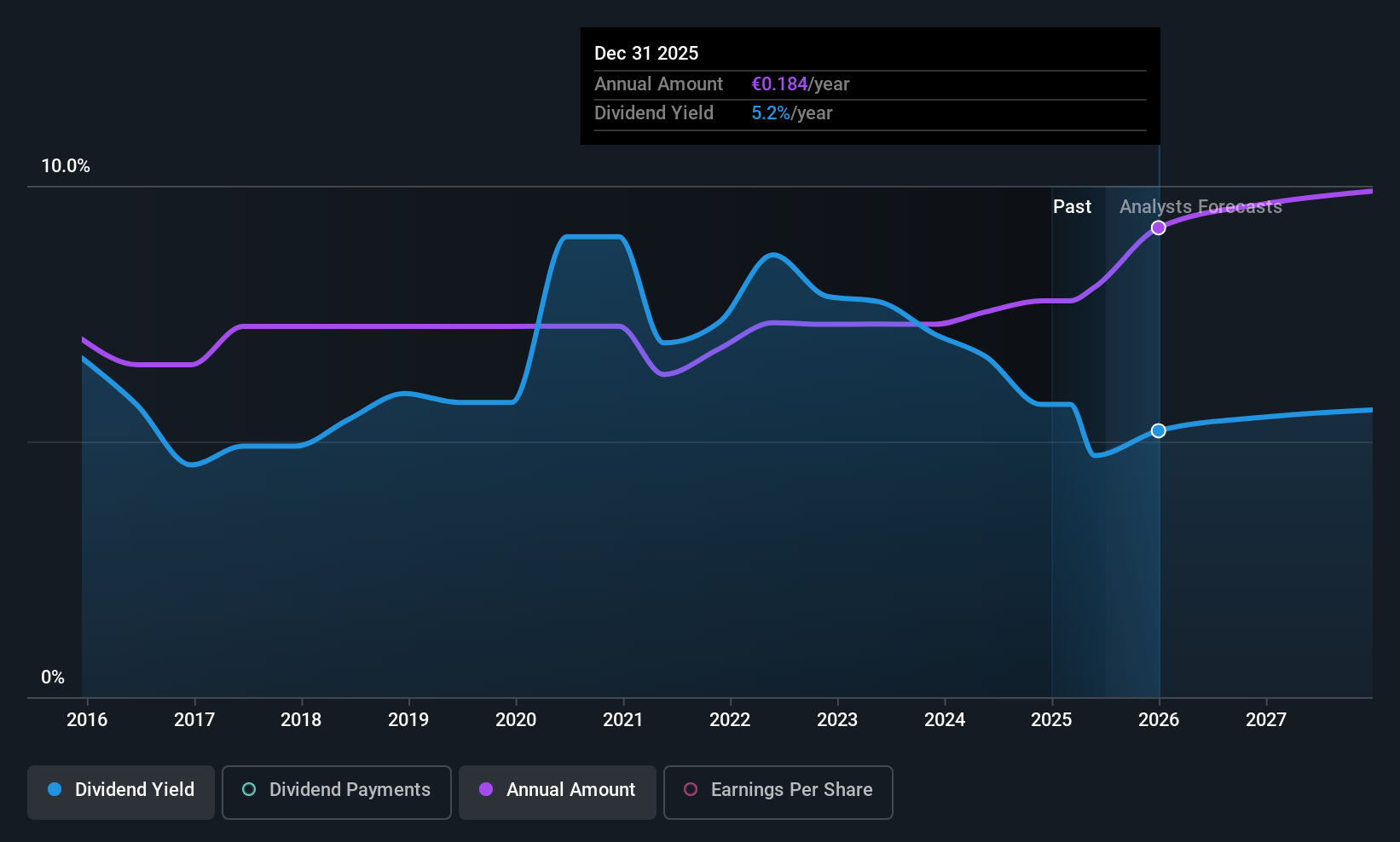

Mapfre (BME:MAP)

Valoración de dividendos de Simply Wall St: ★★★★★☆

Visión general: Mapfre, S.A. opera en los sectores de inversión, seguros, inmobiliario, financiero y de servicios en España, con una capitalización bursátil de 12.000 millones de euros.

Operaciones: Los segmentos de ingresos de Mapfre, S.A. incluyen EMEA (1.760 millones de euros), Brasil (5.080 millones de euros), Iberia (8.870 millones de euros), Reaseguros (7.230 millones de euros), Global Risks (2.570 millones de euros), Norteamérica (3.100 millones de euros) y Mapfre Asistencia-Mawdy (202 millones de euros).

Rentabilidad por dividendo: 4,1%.

Mapfre, S.A. ofrece un perfil de dividendos estable y fiable, con pagos crecientes durante la última década. El reciente crecimiento de los beneficios de la compañía, del 22,8%, respalda su baja ratio de reparto, del 27,6%, garantizando que los dividendos estén bien cubiertos tanto por los beneficios como por los flujos de caja, con una ratio de reparto en efectivo del 29,5%. A pesar de cotizar un 36% por debajo de su valor razonable estimado y ofrecer una rentabilidad por dividendo del 4,1%, se sitúa por detrás de los principales pagadores del mercado español, pero mantiene una valoración atractiva en relación con sus homólogos.

- Haga clic aquí y acceda a nuestro informe completo de análisis de dividendos para comprender la dinámica de Mapfre.

- El informe de valoración que hemos elaborado sugiere que el precio actual de Mapfre podría ser bastante moderado.

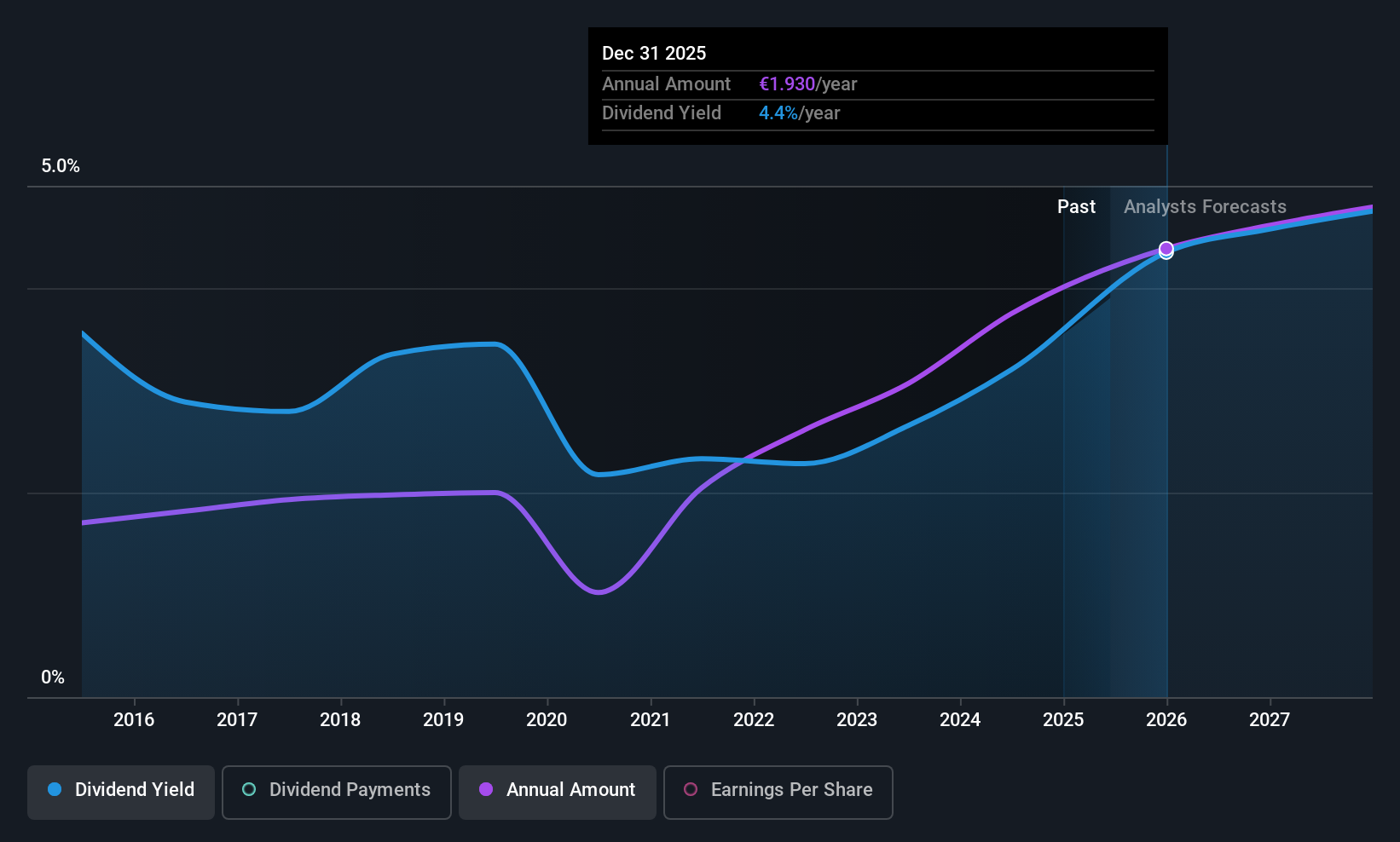

Ipsos (ENXTPA:IPS)

Calificación de Dividendos de Simply Wall St: ★★★★☆☆

Visión general: Ipsos SA, con una capitalización bursátil de 1.590 millones de euros, opera a través de sus filiales para prestar servicios de investigación basados en encuestas a empresas e instituciones de Europa, Oriente Medio, África, América y Asia-Pacífico.

Operaciones: Ipsos SA genera 2.460 millones de euros en ingresos por sus servicios de investigación basados en encuestas en varias regiones, como Europa, Oriente Medio, África, América y Asia-Pacífico.

Rentabilidad por dividendo: 5%.

Ipsos presenta un perfil de dividendos mixto, con dividendos bien cubiertos por beneficios y flujos de caja, reflejados en ratios de reparto del 44,3% y 35,8%, respectivamente. Sin embargo, su historial de dividendos es volátil y poco fiable en la última década, a pesar de los recientes aumentos. Cotizando con un descuento significativo sobre el valor razonable estimado, Ipsos ofrece un buen valor relativo en comparación con sus homólogas, pero no alcanza la rentabilidad del mercado francés de primer nivel, del 5,45%. Los recientes cambios ejecutivos pueden afectar a las futuras estrategias de crecimiento.

- Haga clic aquí para descubrir los matices de Ipsos con nuestro detallado informe analítico de dividendos.

- Nuestro informe de valoración aquí indica que Ipsos puede estar infravalorada.

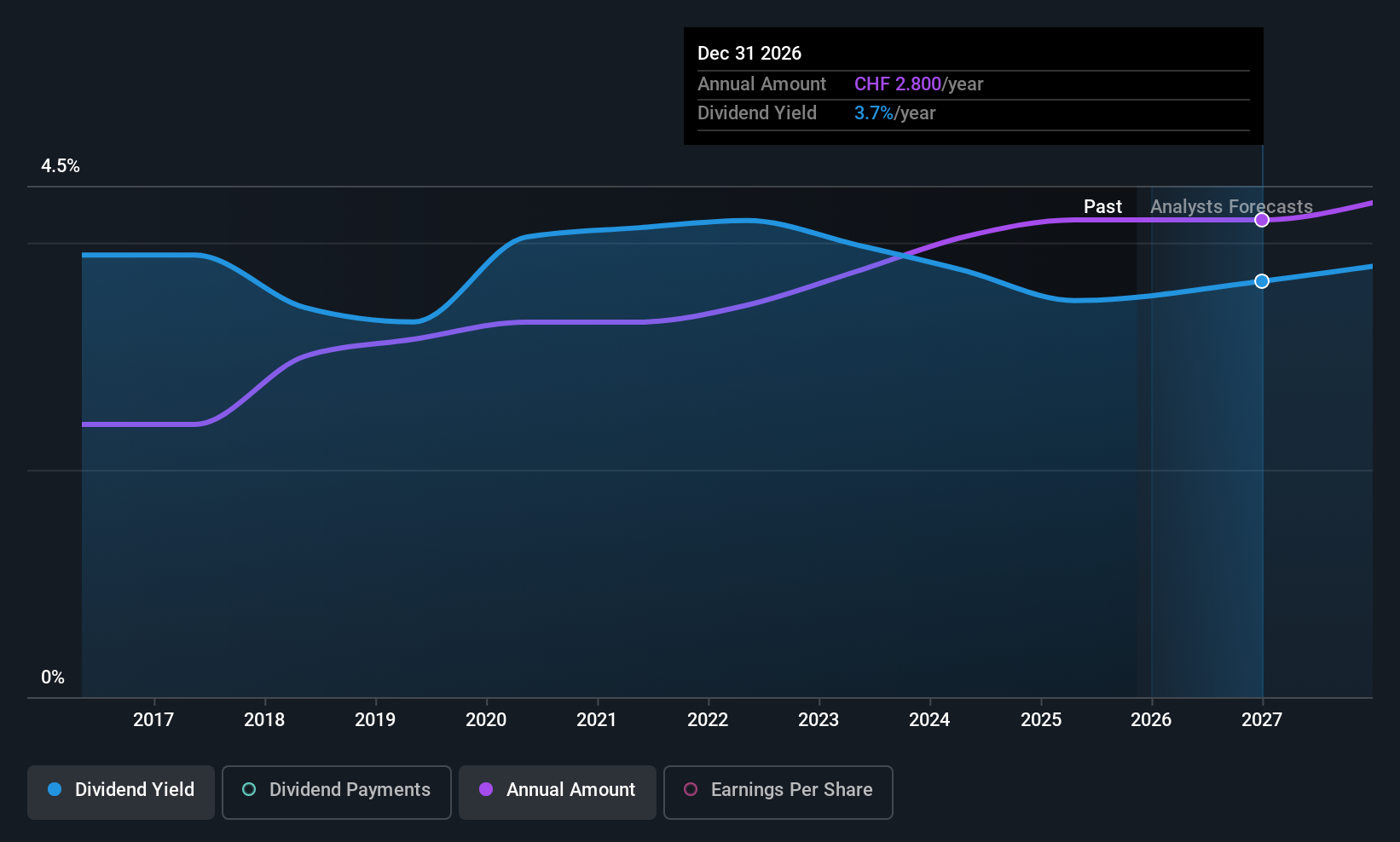

Liechtensteinische Landesbank (SWX:LLBN)

Calificación de dividendos de Simply Wall St: ★★★★☆☆

Visión general: Liechtensteinische Landesbank Aktiengesellschaft ofrece productos y servicios bancarios en Liechtenstein, Suiza, Alemania y Austria, con una capitalización bursátil de 2.510 millones de francos suizos.

Operaciones: Los ingresos de Liechtensteinische Landesbank proceden principalmente de la Banca Minorista y de Empresas (306,49 millones de CHF) y de la Gestión Internacional de Patrimonios (250,77 millones de CHF), con aportaciones adicionales del Centro Corporativo (38,33 millones de CHF).

Rentabilidad por dividendos: 3,4%.

El perfil de dividendos de Liechtensteinische Landesbank muestra un panorama desigual. Aunque los dividendos han crecido en la última década, siguen siendo volátiles, con importantes caídas anuales. Los ratios de reparto actuales y previstos del 50,8% y el 53,5% sugieren que los dividendos están cubiertos por los beneficios, aunque la rentabilidad del 3,39% está por debajo de los principales pagadores del mercado suizo, que se sitúan en el 3,83%. Aunque cotiza con descuento respecto a su valor razonable estimado, la reciente reducción estratégica de las operaciones en Oriente Medio puede afectar a la estabilidad futura de los beneficios y a la fiabilidad de los dividendos.

- Haga clic para ver un desglose detallado de nuestras conclusiones en el informe de dividendos de Liechtensteinische Landesbank.

- Nuestro informe de valoración revela la posibilidad de que las acciones de Liechtensteinische Landesbank coticen con descuento.

¿Adónde vamos ahora?

- Eche un vistazo al universo de los 224 mejores valores europeos de dividendos haciendo clic aquí.

- ¿Ha invertido en alguno de estos valores? Simplifique la gestión de su cartera con Simply Wall St y manténgase a la vanguardia con nuestras alertas para cualquier actualización crítica de sus acciones.

- Agilice su estrategia de inversión con la aplicación gratuita de Simply Wall St y benefíciese de una amplia investigación sobre valores en todos los rincones del mundo.

¿Desea explorar algunas alternativas?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Alimente su cartera con empresas que muestren un fuerte potencial de crecimiento, respaldadas por perspectivas optimistas tanto de analistas como de directivos.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Ipsos puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene comentarios sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de ENXTPA:IPS

Advertisement