Advertisement

Mientras los mercados europeos experimentan un retroceso desde máximos históricos en medio de la agitación política en Francia y las actuales tensiones comerciales internacionales, los inversores prestan especial atención a los valores con dividendos por su potencial estabilidad y generación de ingresos. En estos tiempos de incertidumbre, un buen valor de dividendos suele caracterizarse por su historial de pagos constantes y su solidez financiera para mantener los dividendos incluso cuando las condiciones generales del mercado son difíciles.

Top 10 de valores con dividendos en Europa

| Nombre | Rentabilidad por dividendo | Valoración de dividendos |

| Zurich Insurance Group (SWX:ZURN) | 4.39% | ★★★★★★ |

| UNIQA Insurance Group (WBAG:UQA) | 4.61% | ★★★★★☆ |

| Grupo tabacalero escandinavo (CPSE:STG) | 9.79% | ★★★★★★ |

| Holcim (SWX:HOLN) | 4.67% | ★★★★★★ |

| HEXPOL (OM:HPOL B) | 5.07% | ★★★★★★ |

| DKSH Holding (SWX:DKSH) | 4.27% | ★★★★★★ |

| Cembra Money Bank (SWX:CMBN) | 4.62% | ★★★★★★ |

| Bravida Holding (OM:BRAV) | 4.05% | ★★★★★★ |

| Banque Cantonale Vaudoise (SWX:BCVN) | 4.69% | ★★★★★☆ |

| Banca Popolare di Sondrio (BIT:BPSO) | 5.91% | ★★★★★☆ |

A continuación presentamos una selección de valores filtrados por nuestro screener.

Viscofan (BME:VIS)

Calificación de Dividendos de Simply Wall St: ★★★★★☆

Visión general: Viscofan, S.A., junto con sus filiales, se dedica a la fabricación, producción y distribución de tripas y tiene una capitalización bursátil de 2.710 millones de euros.

Operaciones: Los ingresos de Viscofan, S.A. procedentes de su segmento de envolturas ascienden a 1.230 millones de euros.

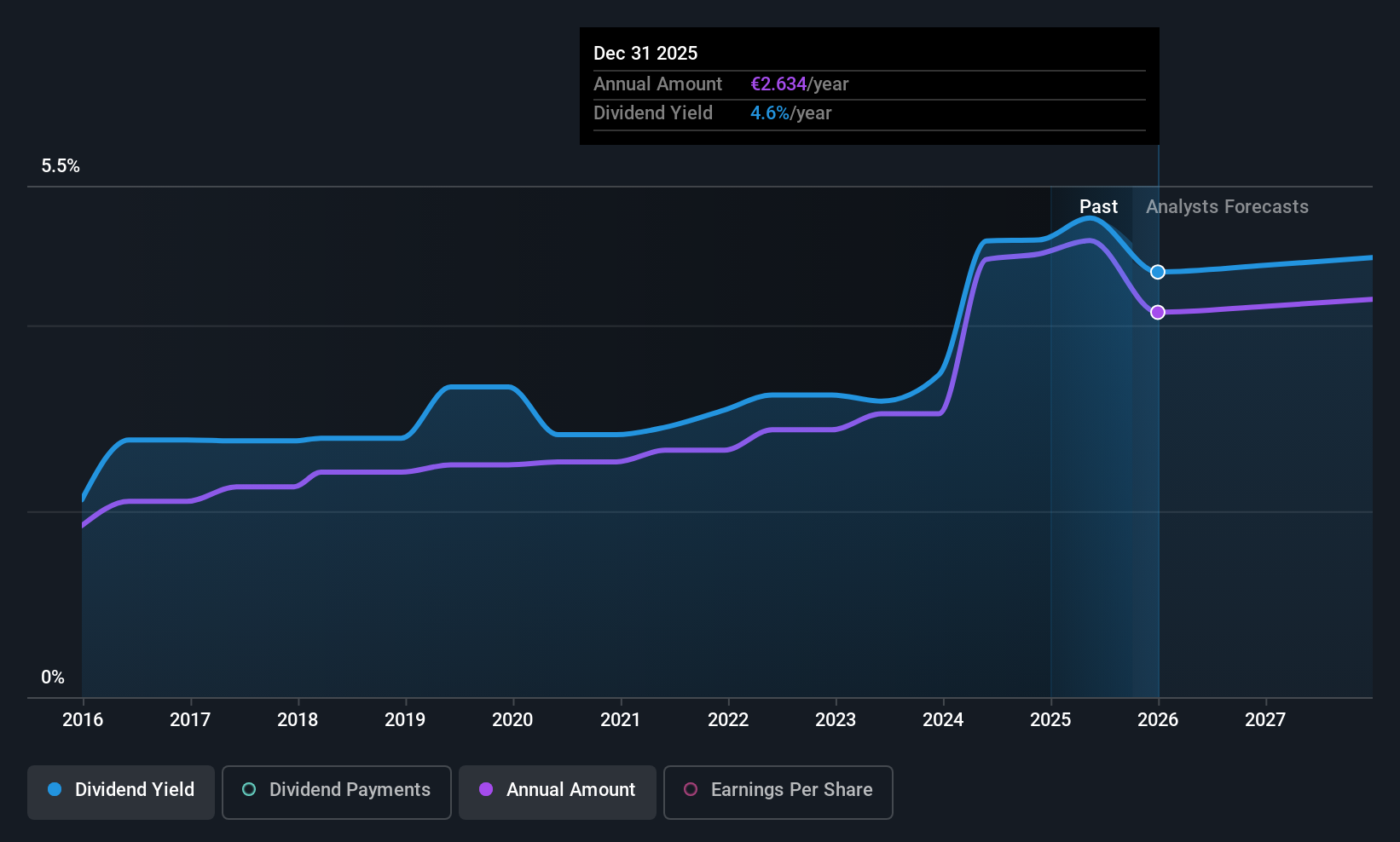

Rentabilidad por dividendo: 5,3%.

La rentabilidad por dividendo de Viscofan, del 5,31%, se sitúa entre el 25% más alto de España, aunque su elevado ratio de reparto de efectivo, del 107,9%, suscita dudas sobre la sostenibilidad de los flujos de caja libres. A pesar de ello, los dividendos han sido estables y fiables durante la última década, respaldados por una razonable ratio de reparto de beneficios del 49,1%. El reciente crecimiento de los beneficios y un precio de cotización por debajo del valor razonable sugieren un potencial de revalorización, aunque la cobertura de dividendos sigue siendo una consideración crítica para los inversores.

- Sumérjase aquí en los detalles de Viscofan con nuestro exhaustivo informe sobre dividendos.

- A la luz de nuestro reciente informe de valoración, parece posible que Viscofan esté cotizando por debajo de su valor estimado.

Vinci (ENXTPA:DG)

Calificación de dividendos de Simply Wall St: ★★★★☆☆

Visión general: Vinci SA opera en los sectores de concesiones, energía y construcción tanto en Francia como a escala internacional, con una capitalización bursátil de 64.060 millones de euros.

Operaciones: Vinci SA genera ingresos de varios segmentos, entre ellos Cobra IS (7.400 millones de euros), VINCI Energies (20.870 millones de euros), Concesiones como VINCI Airports (5.000 millones de euros) y VINCI Autoroutes (7.210 millones de euros), y VINCI Construction, que incluye Eurovia (31.670 millones de euros).

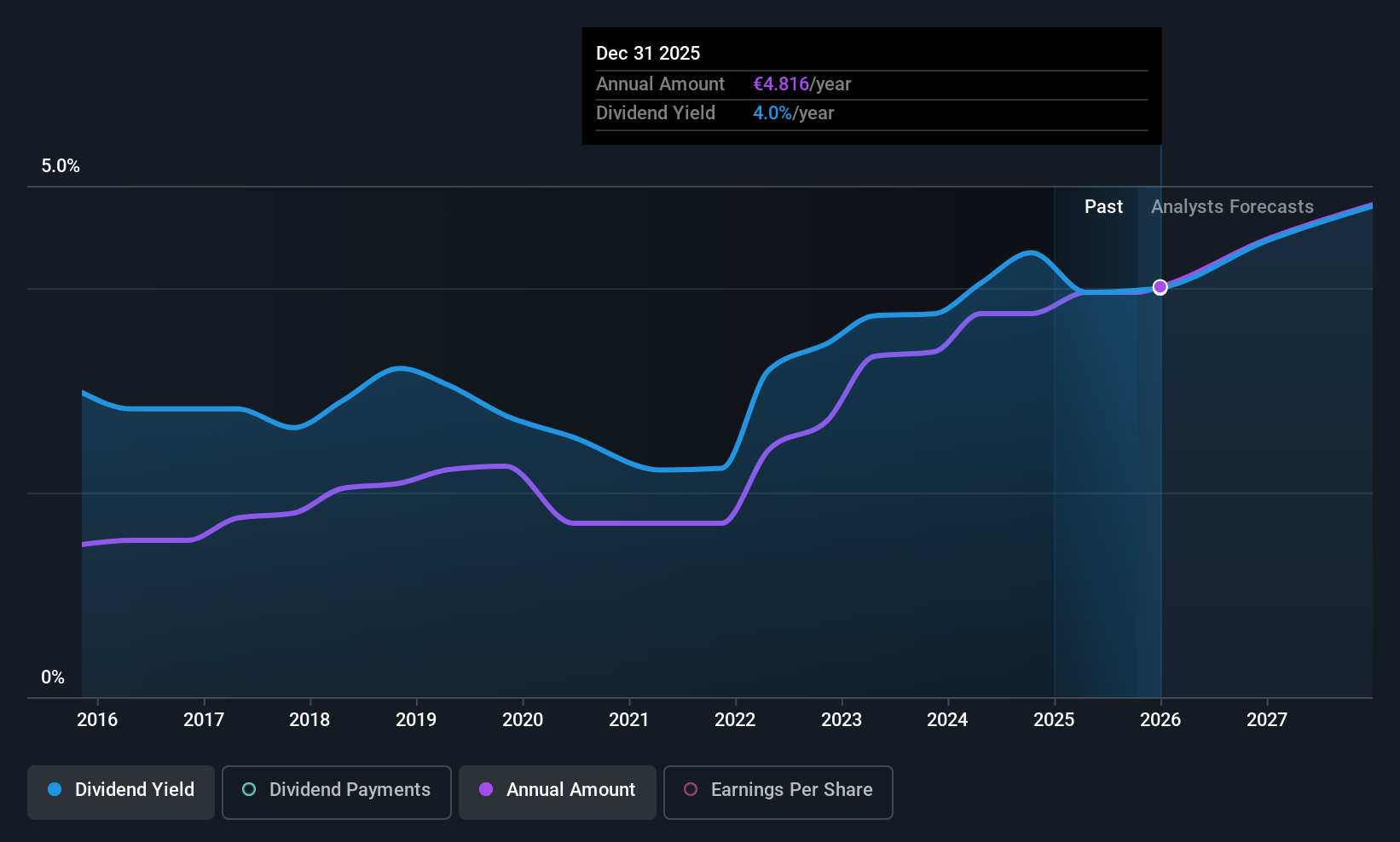

Rentabilidad por dividendo: 4%.

La rentabilidad por dividendo de Vinci, del 4,01%, está por debajo del 25% más alto de Francia, pero su ratio de reparto del 56,4% indica que los dividendos están bien cubiertos por los beneficios. A pesar de un historial de dividendos volátil, el crecimiento reciente y un bajo coeficiente de pago en efectivo del 34,3% sugieren la sostenibilidad de los flujos de caja. La relación precio/beneficios de Vinci (13,4 veces) es atractiva en comparación con la media del mercado francés, aunque los elevados niveles de deuda justifican la cautela en cuanto a la estabilidad a largo plazo en medio de los proyectos de infraestructuras en curso, como la planta de biocombustibles de 1.200 millones de euros en España.

- Haga clic aquí y acceda a nuestro informe completo de análisis de dividendos para comprender la dinámica de Vinci.

- El análisis detallado en nuestro informe de valoración de Vinci apunta a un precio de la acción desinflado en comparación con su valor estimado.

Kaufman & Broad (ENXTPA:KOF)

Calificación de dividendos de Simply Wall St: ★★★★☆☆

Visión general: Kaufman & Broad S.A. es una promotora y constructora inmobiliaria francesa con una capitalización bursátil de 563,84 millones de euros.

Operaciones: Kaufman & Broad S.A. obtiene sus ingresos principalmente de actividades de promoción inmobiliaria y construcción en Francia.

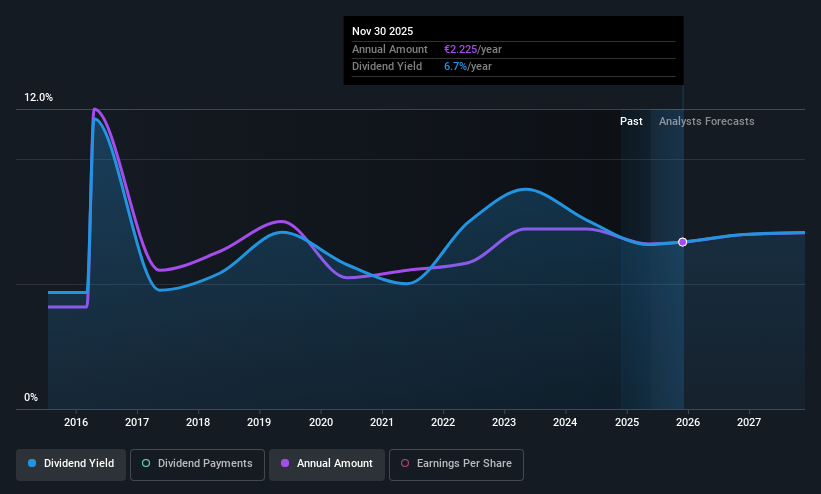

Rentabilidad por dividendo: 7,7%.

Kaufman & Broad ofrece una elevada rentabilidad por dividendo del 7,65%, lo que la sitúa entre el 25% más alto de Francia, pero su ratio de reparto del 91,2% suscita dudas sobre la cobertura con cargo a los beneficios. A pesar de ello, la cobertura del flujo de caja es sólida, con un bajo coeficiente de pago en efectivo del 17,9%. Los dividendos de la empresa han sido volátiles en la última década, aunque han aumentado en general. Las recientes previsiones de beneficios sugieren un crecimiento estable de los ingresos y márgenes de ingresos operativos de entre el 7,5% y el 8%.

- Obtenga información detallada sobre nuestro análisis de las acciones de Kaufman & Broad en este informe sobre dividendos.

- Nuestro informe de valoración indica que Kaufman & Broad puede estar infravalorada.

Convertir las ideas en acciones

- Eche un vistazo más de cerca a nuestra lista de las 226 mejores acciones europeas de dividendos haciendo clic aquí.

- ¿Se ha diversificado en estas empresas? Aproveche el poder de la cartera de Simply Wall St para seguir de cerca los movimientos del mercado que afectan a sus inversiones.

- Agilice su estrategia de inversión con la aplicación gratuita de Simply Wall St y benefíciese de una amplia investigación sobre valores en todos los rincones del mundo.

¿Busca oportunidades alternativas?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Alimente su cartera con empresas que muestren un fuerte potencial de crecimiento, respaldadas por perspectivas optimistas tanto de los analistas como de la dirección.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Vinci puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene comentarios sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de ENXTPA:DG

Advertisement