3 valores de dividendos fiables con rentabilidades de hasta el 5,6

Revisado por Simply Wall St

Mientras los mercados mundiales navegan entre una mezcla de preocupaciones por el aumento de la confianza de los consumidores y la fluctuación de los índices, los inversores dirigen cada vez más su atención a las oportunidades de generación de ingresos estables. En este entorno, los valores de dividendos destacan como una opción fiable para quienes buscan rendimientos constantes, ya que ofrecen la posibilidad de obtener ingresos regulares incluso en medio de las incertidumbres económicas.

Los 10 valores con más dividendos

| Nombre | Rentabilidad por dividendo | Valoración de dividendos |

| Guaranty Trust Holding (NGSE:GTCO) | 6.49% | ★★★★★★ |

| Tsubakimoto Chain (TSE:6371) | 4.09% | ★★★★★★ |

| Wuliangye YibinLtd (SZSE:000858) | 3.33% | ★★★★★★ |

| CAC Holdings (TSE:4725) | 4.84% | ★★★★★★ |

| Guangxi LiuYao Group (SHSE:603368) | 3.36% | ★★★★★★ |

| Padma Oil (DSE:PADMAOIL) | 7.42% | ★★★★★★ |

| Nihon Parkerizing (TSE:4095) | 3.83% | ★★★★★★ |

| HUAYU Automotive Systems (SHSE:600741) | 4.26% | ★★★★★★ |

| FALCO HOLDINGS (TSE:4671) | 6.38% | ★★★★★★ |

| E J Holdings (TSE:2153) | 3.82% | ★★★★★★ |

Haga clic aquí para ver la lista completa de 1940 valores de nuestro screener Top Dividend Stocks.

Veamos algunas de las mejores opciones del screener.

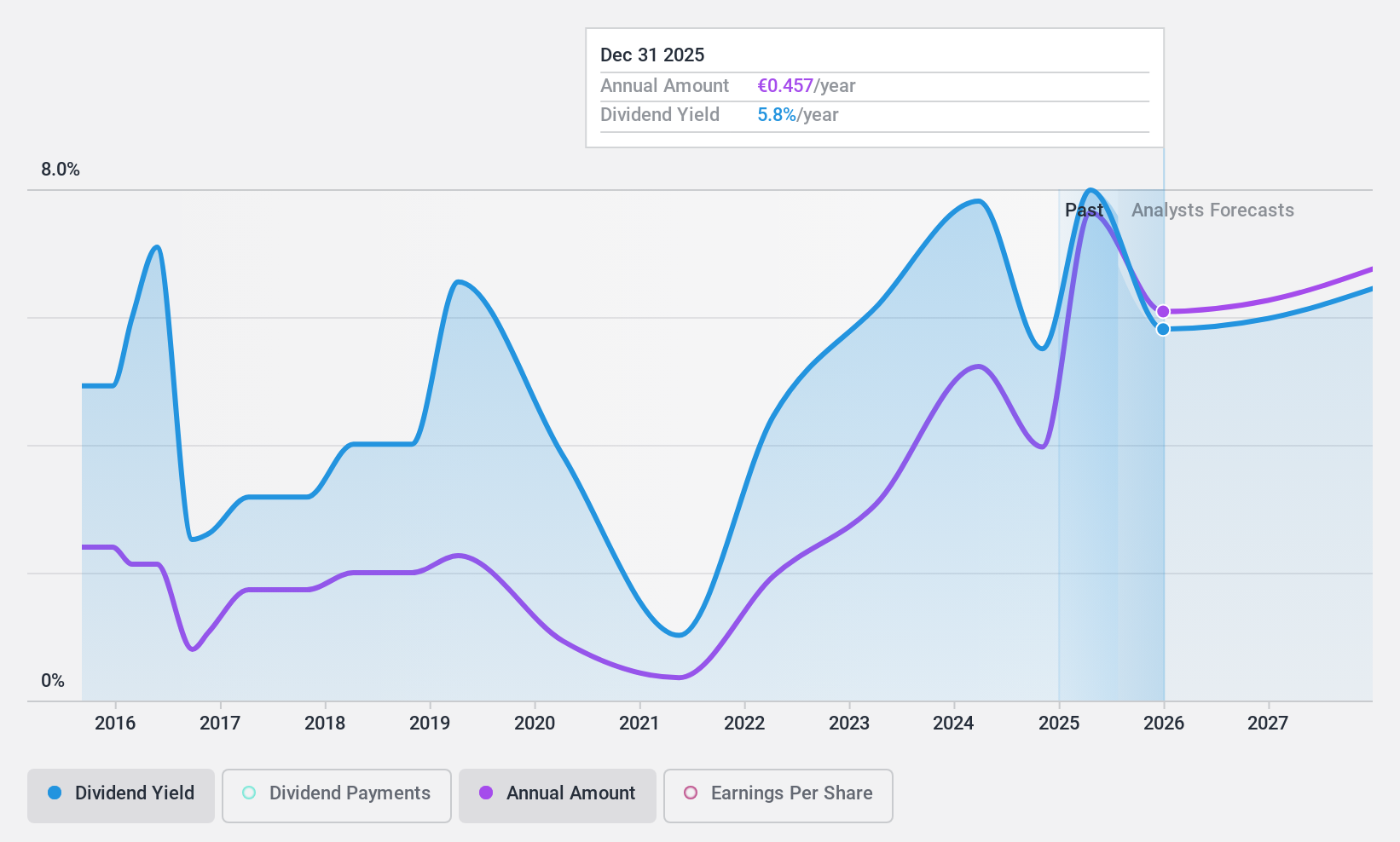

CaixaBank (BME:CABK)

Valoración de Dividendos de Simply Wall St: ★★★★★☆

Visión general: CaixaBank, S.A. ofrece una gama de productos bancarios y servicios financieros tanto en España como a escala internacional, con una capitalización bursátil de 37.820 millones de euros.

Operaciones: Los ingresos de CaixaBank, S.A. proceden principalmente de su segmento bancario (10.670 millones de euros), seguido del de seguros (1.830 millones de euros), el Banco Portugués de Inversiones (BPI) (1.210 millones de euros) y el Centro Corporativo (153 millones de euros).

Rentabilidad por dividendo: 5,7%.

La rentabilidad por dividendo de CaixaBank se sitúa en el 25% superior de los pagadores españoles, con una ratio de reparto actual del 76,2% cubierta por los beneficios y que se espera mejore hasta el 58,6% en tres años. A pesar de una historia de dividendos volátiles, los pagos han crecido en la última década. Los últimos datos financieros muestran un sólido crecimiento de los beneficios, pero la elevada morosidad (2,6%) y las bajas provisiones para préstamos dudosos (72%) plantean riesgos. Está en marcha un programa de recompra de acciones por valor de 500 millones de euros, en medio de los esfuerzos del Gobierno por gestionar las participaciones.

- Eche un vistazo más de cerca al potencial de CaixaBank aquí, en nuestro informe sobre dividendos.

- A la luz de nuestro reciente informe de valoración, parece posible que CaixaBank esté cotizando por detrás de su valor estimado.

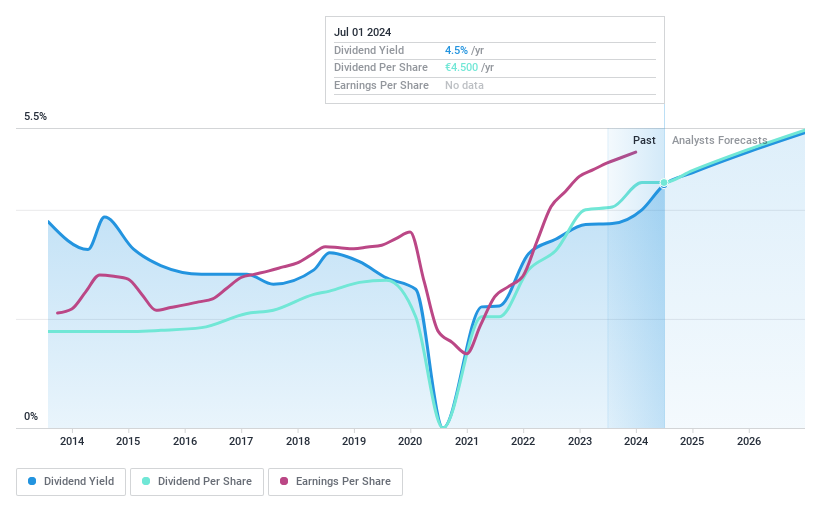

Vinci (ENXTPA:DG)

Valoración de dividendos de Simply Wall St: ★★★★☆☆

Visión general: Vinci SA opera en los sectores de concesiones, energía y construcción tanto en Francia como a escala internacional, con una capitalización bursátil de 56.410 millones de euros.

Operaciones: Los ingresos de Vinci SA proceden principalmente de sus segmentos: VINCI Construction (incluida Eurovia), con 31.830 millones de euros; VINCI Energies, con 19.760 millones de euros; Cobra IS, con 6.740 millones de euros; Concessions - VINCI Autoroutes, con 6.980 millones de euros; Concessions - VINCI Airports, con 4.570 millones de euros; y VINCI Immobilier and Holding Companies, con 1.180 millones de euros.

Rentabilidad por dividendo: 4,5%.

La rentabilidad por dividendo de Vinci está por debajo del nivel superior en Francia, pero sus pagos han crecido en la última década y están bien cubiertos por los beneficios (ratio de reparto del 55,8%) y los flujos de caja (34,3%). A pesar de su volátil historial de dividendos, Vinci cotiza a buen precio, un 27,6% por debajo de su valor razonable estimado. Los últimos resultados de tráfico muestran un rendimiento mixto, con VINCI Airports registrando un aumento del 8,5% en lo que va de año, mientras que Autoroutes registró un ligero descenso del 0,2%.

- Haga clic aquí y acceda a nuestro informe completo de análisis de dividendos para comprender la dinámica de Vinci.

- El análisis detallado en nuestro informe de valoración de Vinci apunta a una cotización desinflada respecto a su valor estimado.

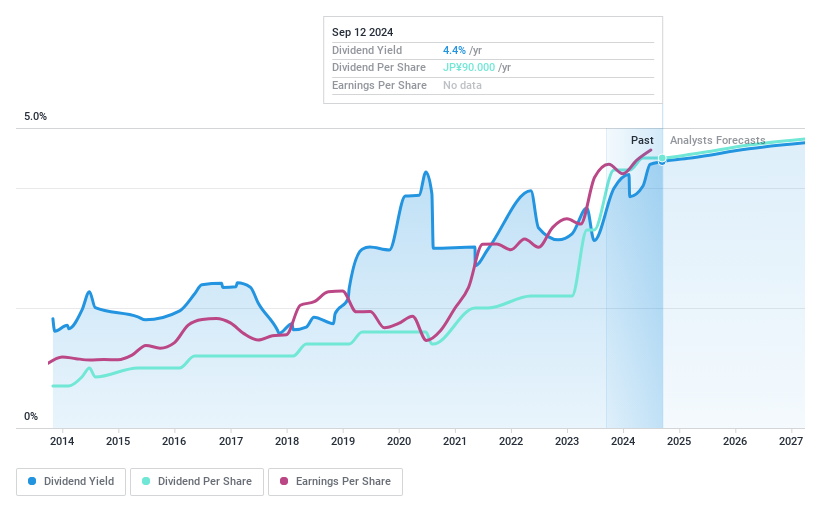

Okamura (TSE:7994)

Valoración de dividendos de Simply Wall St: ★★★★★☆

Visión general: Okamura Corporation, con una capitalización bursátil de 195.240 millones de yenes, opera en Japón, donde fabrica, vende, distribuye e instala mobiliario de oficina, expositores para tiendas, sistemas de manipulación de materiales y maquinaria industrial.

Operaciones: Okamura Corporation genera ingresos a través de su negocio de entornos de oficina, con 160.630 millones de yenes, su negocio de entornos comerciales, con 117.680 millones de yenes, y su negocio de sistemas logísticos, con 19.640 millones de yenes.

Rentabilidad por dividendo: 4,4%.

La rentabilidad por dividendo de Okamura, del 4,36%, se sitúa entre el 25% más alto de Japón, con pagos estables y crecientes durante la última década. Sin embargo, los dividendos no están cubiertos por los flujos de caja libres a pesar de un bajo ratio de reparto del 46,1%. Okamura, que cotiza con un descuento significativo respecto a su valor razonable estimado, presenta un buen valor relativo en comparación con sus homólogas. Los analistas prevén una subida potencial del precio del 20,4%, pero persiste la preocupación por la sostenibilidad debido a la insuficiente cobertura del flujo de caja para los dividendos.

- Navegue por los entresijos de Okamura con nuestro completo informe sobre dividendos aquí.

- Los datos de nuestro reciente informe de valoración apuntan a la posible infravaloración de las acciones de Okamura en el mercado.

Convertir ideas en acciones

- Descubra las 1940 joyas ocultas de nuestro cribador Top Dividend Stocks con un solo clic aquí.

- ¿Participa en estas empresas? Integre sus participaciones en la cartera de Simply Wall St para recibir notificaciones e informes detallados sobre las acciones.

- Agilice su estrategia de inversión con la aplicación gratuita de Simply Wall St y benefíciese de una amplia investigación sobre acciones en todos los rincones del mundo.

¿Considera otras estrategias?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Alimente su cartera con empresas que muestren un fuerte potencial de crecimiento, respaldadas por perspectivas optimistas tanto de los analistas como de la dirección.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Vinci puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.