Los accionistas de Agile Content (BME:AGIL) han perdido un 59%, ya que la acción ha caído un 11% esta última semana

Si le gusta invertir en bolsa, no le faltarán perdedores. Pero los accionistas a largo plazo de Agile Content, S.A.(BME:AGIL) lo han pasado especialmente mal en los últimos tres años. Por lo tanto, es posible que se sientan emocionados por el desplome del 59% del precio de las acciones en ese tiempo. Por desgracia, la tendencia de la cotización sigue siendo bastante negativa, con una caída del 14% en treinta días.

Tras perder un 11% la semana pasada, merece la pena investigar los fundamentos de la empresa para ver qué podemos deducir de sus resultados anteriores.

Vea nuestro último análisis de Agile Content

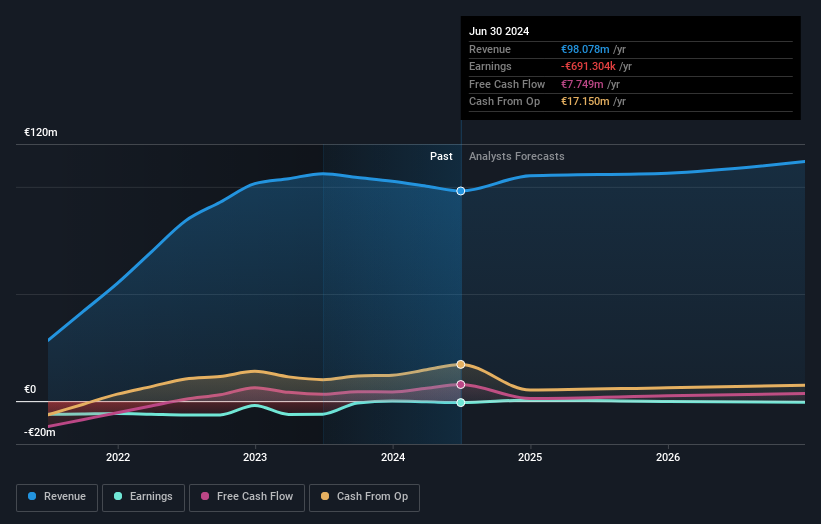

Dado que Agile Content registró pérdidas en los últimos doce meses, creemos que el mercado probablemente esté más centrado en los ingresos y en su crecimiento, al menos por ahora. Cuando una empresa no obtiene beneficios, por lo general esperamos ver un buen crecimiento de los ingresos. Como puede imaginarse, un rápido crecimiento de los ingresos, cuando se mantiene, suele conducir a un rápido crecimiento de los beneficios.

En los últimos tres años, Agile Content ha visto crecer sus ingresos un 28% anual compuesto. Esto es más rápido que la mayoría de las empresas sin ánimo de lucro. El precio de la acción se ha movido en la dirección opuesta, bajando un 17% durante ese tiempo, un mal resultado. Parece probable que el mercado esté preocupado por las continuas pérdidas. Pero una caída del precio de la acción de esa magnitud bien podría indicar que el mercado es excesivamente negativo con respecto a la acción.

El siguiente gráfico muestra cómo han evolucionado los beneficios y los ingresos a lo largo del tiempo (desvele los valores exactos haciendo clic en la imagen).

Si está pensando en comprar o vender acciones de Agile Content, debería consultar este informe detallado GRATUITO sobre su balance.

Una perspectiva diferente

Los inversores en Agile Content tuvieron un año difícil, con una pérdida total del 14%, frente a una ganancia del mercado de alrededor del 19%. Incluso los precios de las acciones de los buenos valores caen a veces, pero queremos ver mejoras en las métricas fundamentales de un negocio, antes de interesarnos demasiado. Desgraciadamente, el rendimiento del año pasado puede indicar retos sin resolver, dado que fue peor que la pérdida anualizada del 5% de la última media década. En términos generales, la debilidad de la cotización a largo plazo puede ser una mala señal, aunque los inversores contrarios podrían querer investigar el valor con la esperanza de un cambio de tendencia. Siempre es interesante seguir la evolución de la cotización a largo plazo. Pero para entender mejor el contenido de Agile Content hay que tener en cuenta muchos otros factores. Para ello, debería conocer las 3 señales de advertencia que hemos detectado en Agile Content (incluida 1 que no debería ignorarse).

Para aquellos a los que les gusta encontrar inversiones ganadoras, esta lista gratuita de empresas infravaloradas con compras recientes de información privilegiada, podría ser justo el billete.

Tenga en cuenta que las rentabilidades de mercado citadas en este artículo reflejan las rentabilidades medias ponderadas de mercado de los valores que cotizan actualmente en las bolsas españolas.

Mobile Infrastructure for Defense and Disaster

The next wave in robotics isn't humanoid. Its fully autonomous towers delivering 5G, ISR, and radar in under 30 minutes, anywhere.

Get the investor briefing before the next round of contracts

Sponsored On Behalf of CiTechLa valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Agile Content puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.