Advertisement

Las pérdidas a cinco años de Albirana Properties SOCIMI (BME:YAPS investor) crecen hasta el 30% al desprenderse el valor de 39 millones de euros esta última semana

Lo ideal sería que su cartera global batiera a la media del mercado. Pero incluso el mejor selector de valores sólo ganará con algunas selecciones. Así que no culparíamos a los accionistas a largo plazo de Albirana Properties SOCIMI, S.A.(BME:YAPS) por dudar de su decisión de mantener el valor, que ha bajado un 30% en media década. Las caídas se han acelerado recientemente, con un descenso del 16% en los últimos tres meses.

La acción ha perdido un 15% en la última semana, por lo que merece la pena echar un vistazo al rendimiento de la empresa y ver si hay alguna señal de alarma.

Vea nuestro último análisis de Albirana Properties SOCIMI

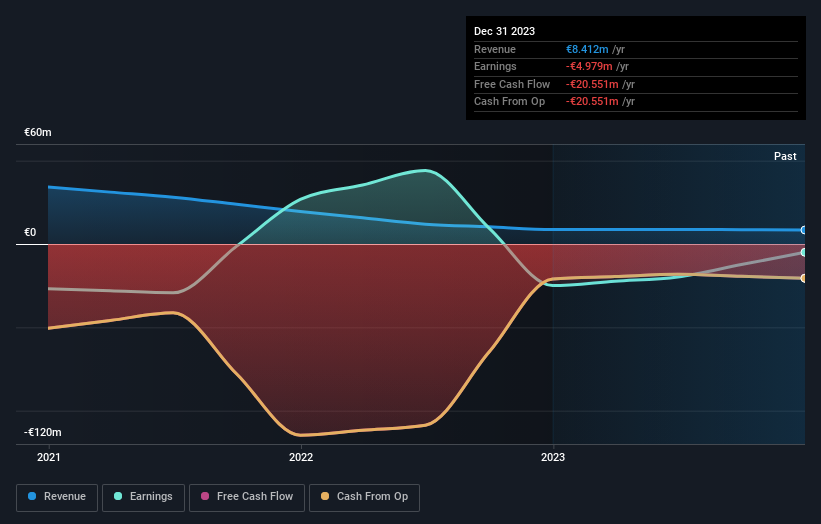

Albirana Properties SOCIMI no es rentable en la actualidad, por lo que la mayoría de los analistas se fijarían en el crecimiento de los ingresos para hacerse una idea de la velocidad a la que crece el negocio subyacente. Cuando una empresa no obtiene beneficios, por lo general esperamos ver un buen crecimiento de los ingresos. Algunas empresas están dispuestas a posponer la rentabilidad para acelerar el crecimiento de los ingresos, pero en ese caso uno esperaría un buen crecimiento de los ingresos para compensar la falta de beneficios.

A lo largo de media década, Albirana Properties SOCIMI ha reducido sus ingresos de los últimos doce meses un 34% cada año. Esto la sitúa en una cohorte poco atractiva, por decirlo suavemente. En nuestra opinión, la caída del precio de la acción del 5% compuesto en cinco años está bien justificada por el deterioro fundamental. Esta pérdida significa que los accionistas probablemente estén bastante molestos. Es posible que las empresas se recuperen, pero como dice Buffett, "los cambios de rumbo rara vez se producen".

Puede ver cómo han cambiado los beneficios y los ingresos a lo largo del tiempo en la siguiente imagen (haga clic en el gráfico para ver los valores exactos).

La solidez del balance es crucial. Puede que merezca la pena echar un vistazo a nuestro informe gratuito sobre la evolución de su situación financiera a lo largo del tiempo.

Una perspectiva diferente

Los inversores en Albirana Properties SOCIMI tuvieron un año difícil, con una pérdida total del 16%, frente a una ganancia de mercado de alrededor del 23%. Sin embargo, hay que tener en cuenta que incluso los mejores valores a veces obtienen resultados inferiores a los del mercado en un periodo de doce meses. Lamentablemente, el rendimiento del año pasado pone fin a una mala racha, en la que los accionistas se enfrentan a una pérdida total del 5% anual a lo largo de cinco años. En términos generales, la debilidad de la cotización a largo plazo puede ser una mala señal, aunque los inversores contrarios podrían querer investigar el valor con la esperanza de un cambio de tendencia. Me parece muy interesante analizar el precio de las acciones a largo plazo como indicador de los resultados empresariales. Pero para obtener una visión real, también debemos tener en cuenta otra información. Por ejemplo, hemos identificado 1 señal de advertencia para Albirana Properties SOCIMI que debería tener en cuenta.

Pero atención: Albirana Properties SOCIMI podría no ser la mejor acción para comprar. Así que eche un vistazo a esta lista gratuita de empresas interesantes con crecimiento de beneficios en el pasado (y previsión de mayor crecimiento).

Por favor, tenga en cuenta que las rentabilidades de mercado citadas en este artículo reflejan las rentabilidades medias ponderadas de mercado de los valores que cotizan actualmente en las bolsas españolas.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Albirana Properties SOCIMI puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.

Acerca de BME:YAPS

Advertisement