Advertisement

Los inversores en Repsol (BME:REP) han obtenido una rentabilidad favorable del 48% en los últimos tres años

No ha sido el mejor trimestre para los accionistas de Repsol, S.A.(BME:REP), ya que la cotización ha caído un 17% en ese tiempo. En cambio, la acción ha subido en los últimos tres años. Podría decirse que habría sido mejor comprar un fondo indexado, porque la ganancia del 30% en tres años no es asombrosa.

Echemos un vistazo a los fundamentos subyacentes a largo plazo y veamos si han sido coherentes con la rentabilidad de los accionistas.

Vea nuestro último análisis de Repsol

Parafraseando a Benjamin Graham: A corto plazo, el mercado es una máquina de votar, pero a largo plazo es una máquina de pesar. Una forma errónea pero razonable de evaluar cómo ha cambiado el sentimiento en torno a una empresa es comparar el beneficio por acción (BPA) con el precio de la acción.

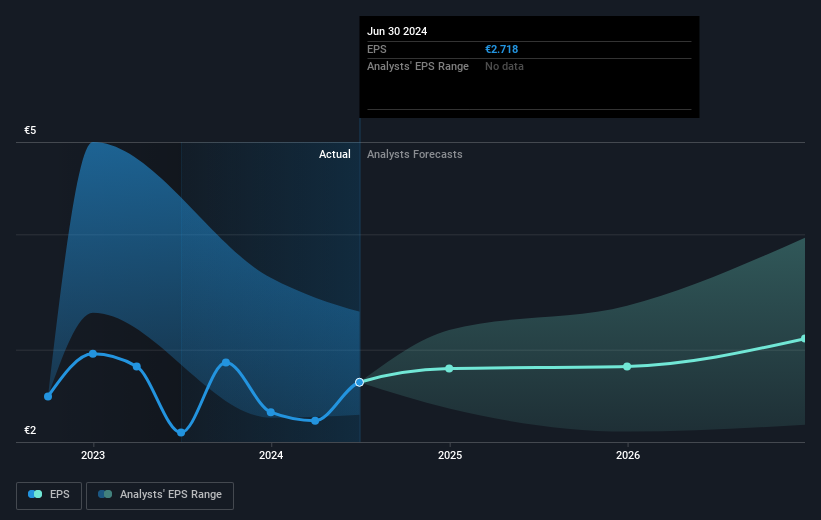

Repsol fue capaz de aumentar su BPA un 127% anual durante tres años, lo que hizo subir el precio de la acción. El aumento medio anual del precio de la acción, del 9%, es en realidad inferior al crecimiento del BPA. Así que parece que los inversores se han vuelto más cautos con respecto a la empresa, con el paso del tiempo. Este sentimiento de cautela se refleja en su (bastante bajo) ratio PER de 4,42.

La siguiente imagen muestra la evolución del BPA a lo largo del tiempo (si hace clic en la imagen podrá verla con más detalle).

Por supuesto, es excelente ver cómo han crecido los beneficios de Repsol a lo largo de los años, pero el futuro es más importante para los accionistas. Puede que merezca la pena echar un vistazo a nuestro informe gratuito sobre cómo ha cambiado su situación financiera a lo largo del tiempo.

¿Y los dividendos?

Además de medir la rentabilidad del precio de la acción, los inversores también deberían considerar la rentabilidad total para el accionista (RTA). El TSR incorpora el valor de cualquier escisión o ampliación de capital descontada, junto con cualquier dividendo, partiendo del supuesto de que los dividendos se reinvierten. Podría decirse que el TSR ofrece una imagen más completa de la rentabilidad generada por una acción. Observamos que, en el caso de Repsol, el TSR de los últimos 3 años fue del 48%, lo que es mejor que la rentabilidad del precio de la acción mencionada anteriormente. Y no hay premio por adivinar que los pagos de dividendos explican en gran medida la divergencia.

Una perspectiva diferente

Los inversores en Repsol tuvieron un año difícil, con una pérdida total del 11% (dividendos incluidos), frente a una ganancia del mercado de alrededor del 23%. Incluso los precios de las acciones de los buenos valores caen a veces, pero queremos ver mejoras en las métricas fundamentales de un negocio, antes de interesarnos demasiado. Los inversores a largo plazo no estarían tan disgustados, ya que habrían ganado un 3%, cada año, durante cinco años. Es posible que la reciente liquidación sea una oportunidad, por lo que puede merecer la pena comprobar los datos fundamentales en busca de indicios de una tendencia de crecimiento a largo plazo. Aunque merece la pena considerar los diferentes efectos que las condiciones del mercado pueden tener en el precio de las acciones, hay otros factores que son aún más importantes. Por ejemplo, hemos identificado 2 señales de advertencia para Repsol (1 nos incomoda un poco) que debería tener en cuenta.

Si le gusta comprar acciones junto con la dirección, entonces puede que le encante esta lista gratuita de empresas. (Pista: muchas de ellas pasan desapercibidas Y tienen una valoración atractiva).

Tenga en cuenta que las rentabilidades de mercado citadas en este artículo reflejan las rentabilidades medias ponderadas de mercado de los valores que cotizan actualmente en las bolsas españolas.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Repsol puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.

Acerca de BME:REP

Advertisement