Advertisement

Los ingresos de Profithol, S.A. (BME:SPH) siguen sin convencer del todo a los inversores a pesar de que su cotización ha subido un 98%.

Quienes posean acciones de Profithol, S.A.(BME:SPH) se sentirán aliviados de que la cotización haya repuntado un 98% en los últimos treinta días, pero necesita seguir avanzando para reparar el daño que ha causado recientemente a las carteras de los inversores. Aún así, el salto de 30 días no cambia el hecho de que los accionistas a más largo plazo han visto sus acciones diezmadas por la caída del 61% del precio de la acción en los últimos doce meses.

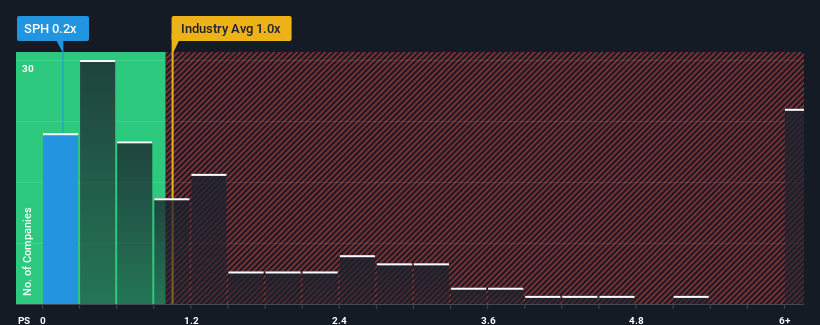

Aunque su precio ha subido, teniendo en cuenta que aproximadamente la mitad de las empresas que operan en el sector eléctrico español tienen ratios precio/ventas (o "P/V") superiores a 1x, todavía puede considerar Profithol como una sólida oportunidad de inversión con su ratio P/V de 0,2x. Sin embargo, es posible que la relación P/V sea baja por algún motivo, y requiere una investigación más profunda para determinar si está justificada.

Vea nuestro último análisis de Profithol

¿Cómo se ha comportado Profithol recientemente?

Por ejemplo, consideremos que los resultados financieros de Profithol han sido malos últimamente, ya que sus ingresos han disminuido. Tal vez el mercado crea que el rendimiento reciente de los ingresos no es lo suficientemente bueno como para seguir el ritmo del sector, lo que hace que el ratio P/S se resienta. Si a usted le gusta la empresa, esperaría que no fuera así para poder adquirir acciones mientras la empresa no goza de favor.

No tenemos previsiones de los analistas, pero puede ver cómo las tendencias recientes están preparando a la empresa para el futuro consultando nuestro informegratuito sobre los beneficios, los ingresos y el flujo de caja de Profithol.¿Se prevé un crecimiento de los ingresos de Profithol?

El ratio P/S de Profithol sería el típico de una empresa de la que sólo se espera un crecimiento limitado y, lo que es más importante, unos resultados peores que los del sector.

Si echamos la vista atrás, el crecimiento de los ingresos de la empresa el año pasado no fue algo que nos entusiasmara, ya que registró un decepcionante descenso del 30%. Sin embargo, en los últimos tres años se ha registrado un excelente aumento global de los ingresos del 261%, a pesar de su insatisfactorio rendimiento a corto plazo. Así que podemos empezar confirmando que la empresa ha hecho en general un muy buen trabajo de crecimiento de los ingresos durante ese tiempo, a pesar de que tuvo algunos contratiempos en el camino.

Si comparamos esa trayectoria reciente de ingresos a medio plazo con la previsión de crecimiento del sector a un año, del 8,8%, vemos que es notablemente más atractiva.

Teniendo esto en cuenta, nos parece intrigante que el PER de Profithol no sea tan alto en comparación con el de sus homólogos del sector. Al parecer, algunos accionistas creen que el rendimiento reciente ha sobrepasado sus límites y han estado aceptando precios de venta significativamente más bajos.

Conclusión sobre la P/S de Profithol

El precio de las acciones de Profithol ha subido recientemente, pero su PER sigue siendo modesto. Generalmente, nuestra preferencia es limitar el uso del ratio precio/ventas a establecer lo que el mercado piensa sobre la salud general de una empresa.

Nuestro examen de Profithol reveló que las tendencias de sus ingresos a tres años no están impulsando su PER tanto como habríamos predicho, dado que parecen mejores que las expectativas actuales del sector. Cuando vemos unos ingresos elevados con un crecimiento superior al del sector, suponemos que existen algunos riesgos subyacentes significativos para la capacidad de la empresa de ganar dinero, lo que está ejerciendo una presión a la baja sobre el ratio P/S. Parece que muchos están anticipando la inestabilidad de los ingresos, porque la persistencia de estas condiciones recientes a medio plazo normalmente daría un impulso al precio de las acciones.

¿Y qué hay de otros riesgos? Todas las empresas los tienen, y hemos detectado 4 señales de advertencia para Profithol (¡de las cuales 3 nos incomodan!) que deberías conocer.

Por supuesto, las empresas rentables con un historial de gran crecimiento de los beneficios suelen ser apuestas más seguras. Así que puede que desee ver esta colección gratuita de otras empresas que tienen ratios razonables de PER y que han experimentado un fuerte crecimiento de sus beneficios.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Profithol puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.

Acerca de BME:SPH

Advertisement