Advertisement

Los mejores valores europeos de dividendos a seguir en mayo de 2025

Simply Wall St

Revisado por Simply Wall St

Mientras los mercados europeos siguen navegando por un complejo panorama de tensiones comerciales y cambios en la política económica, el índice paneuropeo STOXX Europe 600 se ha mostrado resistente y ha subido por cuarta semana consecutiva. En este entorno, los valores con dividendos pueden ofrecer a los inversores estabilidad e ingresos potenciales, lo que los convierte en una opción atractiva en medio de las fluctuaciones del mercado.

Los 10 valores con más dividendos de Europa

| Nombre | Rentabilidad por dividendo | Valoración de dividendos |

| Bredband2 i Skandinavien (OM:BRE2) | 4.39% | ★★★★★★ |

| Zurich Insurance Group (SWX:ZURN) | 4.57% | ★★★★★★ |

| Julius Bär Gruppe (SWX:BAER) | 4.42% | ★★★★★★ |

| Rubis (ENXTPA:RUI) | 6.78% | ★★★★★★ |

| Allianz (XTRA:ALV) | 4.39% | ★★★★★★ |

| St. Galler Kantonalbank (SWX:SGKN) | 4.01% | ★★★★★★ |

| S.N. Nuclearelectrica (BVB:SNN) | 9.40% | ★★★★★★ |

| HEXPOL (OM:HPOL B) | 4.71% | ★★★★★★ |

| OVB Holding (XTRA:O4B) | 4.50% | ★★★★★★ |

| Banque Cantonale Vaudoise (SWX:BCVN) | 4.67% | ★★★★★★ |

He aquí un vistazo a algunas de las opciones del screener.

Unicaja Banco (BME:UNI)

Calificación de Dividendos de Simply Wall St: ★★★★☆☆

Visión general: Unicaja Banco, S.A. opera en el sector de la banca minorista en España y tiene una capitalización bursátil de 4.850 millones de euros.

Operaciones: Unicaja Banco, S.A. genera 1.990 millones de euros en su segmento de banca minorista en España.

Rentabilidad por dividendo: 7,8%.

La rentabilidad por dividendo de Unicaja Banco se sitúa entre el 25% superior de España, respaldada por una razonable ratio de reparto del 61,7%, que garantiza que los dividendos se cubran con los beneficios. Sin embargo, su historial de dividendos es volátil y ha sido poco fiable en los últimos siete años. A pesar del reciente crecimiento de los beneficios de 158 millones de euros en el primer trimestre de 2025, entre los motivos de preocupación se incluyen un elevado nivel de préstamos dudosos del 2,5% y la posible inestabilidad derivada de los rumores de fusión y adquisición con el Banco de Sabadell.

- Profundice en el informe completo de análisis de dividendos aquí para conocer mejor Unicaja Banco.

- Nuestro informe de valoración revela la posibilidad de que las acciones de Unicaja Banco coticen con descuento.

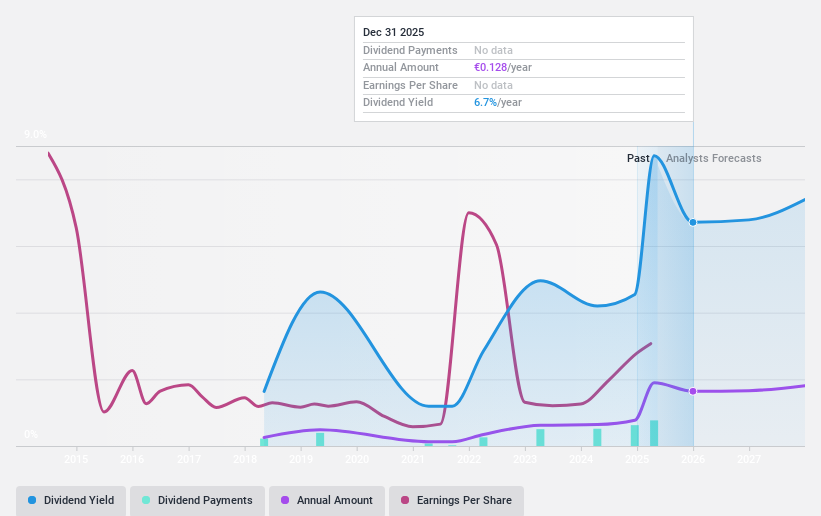

HEXPOL (OM:HPOL B)

Rating de Dividendos de Simply Wall St: ★★★★★★

Visión general: HEXPOL AB (publ) se dedica al desarrollo, fabricación y venta de compuestos de polímeros y productos de ingeniería como juntas, sellos y ruedas en Suecia, Europa, Estados Unidos, América y Asia, con una capitalización de mercado de 30.720 millones de coronas suecas.

Operaciones: HEXPOL AB genera ingresos principalmente de su segmento HEXPOL Compounding, que representa 19.390 millones de coronas suecas, y de su segmento HEXPOL Engineered Products, que aporta 1.700 millones de coronas suecas.

Rentabilidad del dividendo: 4,7%.

HEXPOL ofrece una rentabilidad por dividendo estable del 4,71%, situándose en el 25% superior de los pagadores de dividendos suecos, con un ratio de reparto sostenible respaldado tanto por los beneficios como por los flujos de caja. La empresa ha aumentado sistemáticamente sus dividendos en la última década. La reciente aprobación de la adquisición de Kabkom pone de relieve su enfoque estratégico en el crecimiento a través de fusiones y adquisiciones, al tiempo que mantiene la estabilidad financiera para apoyar el futuro pago de dividendos a pesar de la ligera disminución en el 1T 2025 de los ingresos netos a 602 millones de coronas suecas.

- Haga clic para explorar un desglose detallado de nuestras conclusiones en el informe sobre dividendos de HEXPOL.

- El análisis detallado en nuestro informe de valoración de HEXPOL apunta a un precio de la acción desinflado en comparación con su valor estimado.

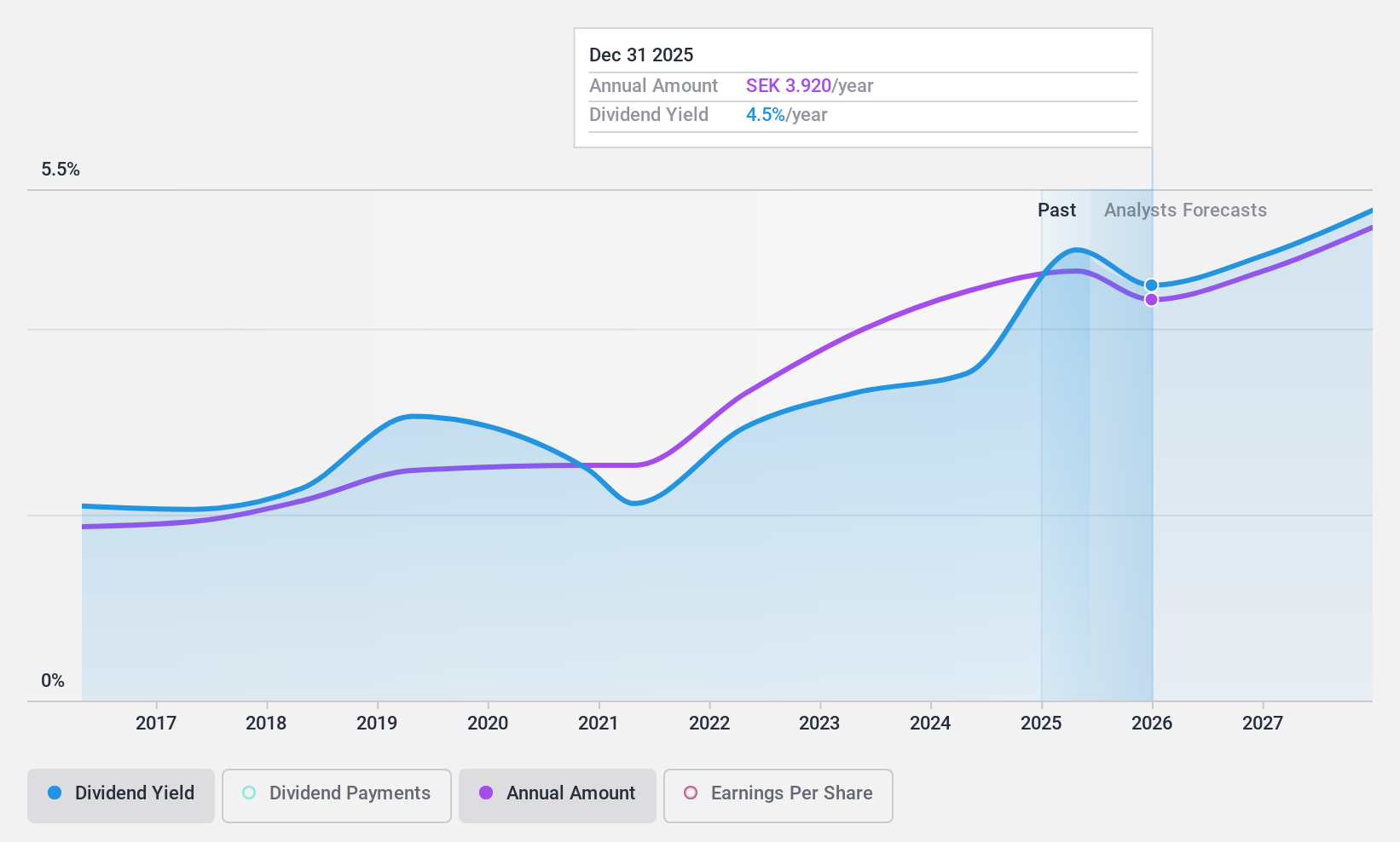

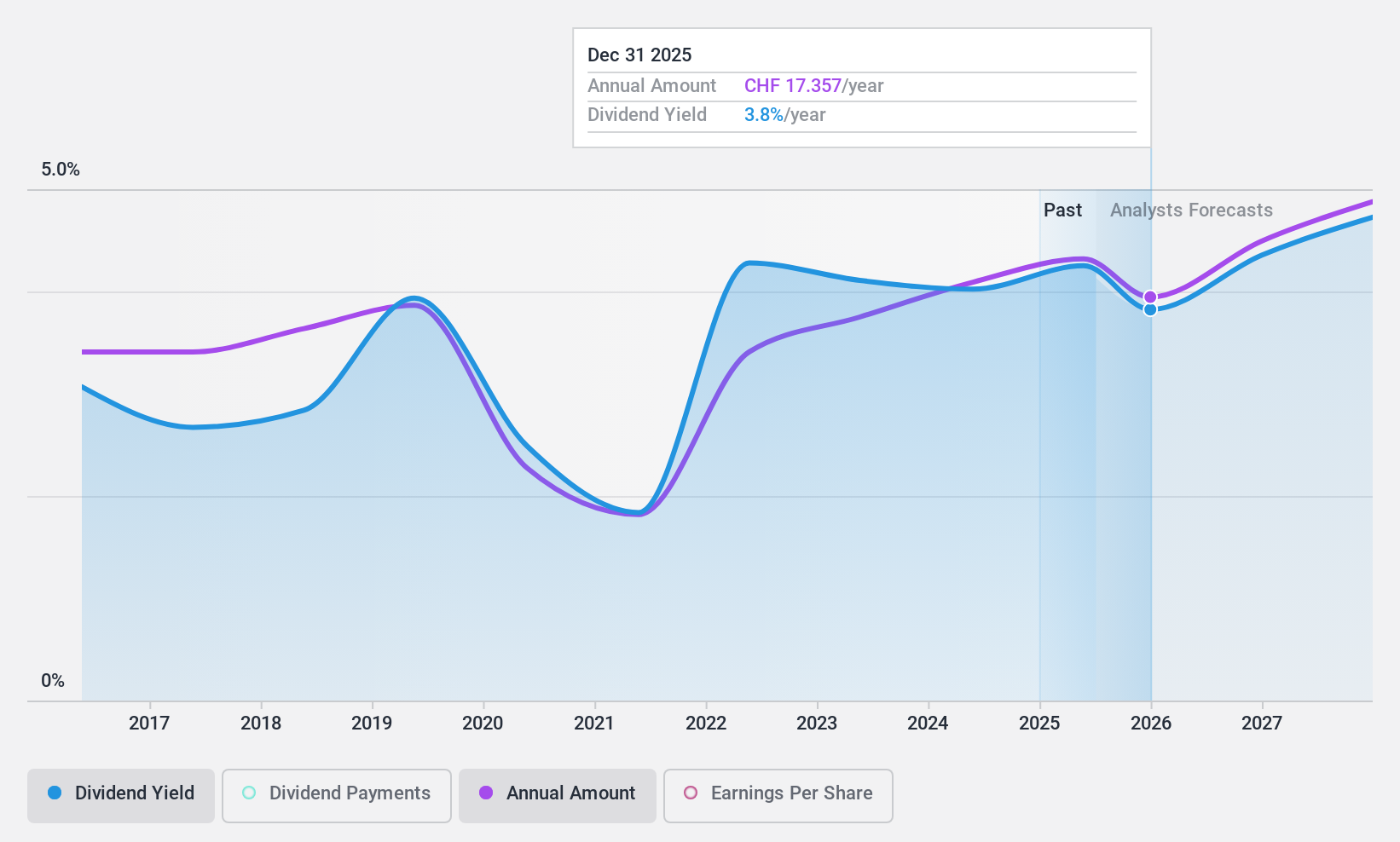

Phoenix Mecano (SWX:PMN)

Valoración de dividendos de Simply Wall St: ★★★★☆☆

Visión general: Phoenix Mecano AG, junto con sus filiales, fabrica y vende componentes para clientes industriales a nivel mundial, con una capitalización bursátil de 434,25 millones de francos suizos.

Operaciones: Los ingresos de Phoenix Mecano AG proceden principalmente de su segmento Dewertokin Technology Group, con 376,73 millones de euros, seguido de Enclosure Systems, con 216,73 millones de euros, e Industrial Components, con 184,92 millones de euros.

Rentabilidad por dividendo: 4,1%.

Phoenix Mecano anunció un dividendo de 19,00 francos suizos por acción, aunque su elevado ratio de pago en efectivo del 97,7% plantea dudas sobre su sostenibilidad a pesar de una cobertura de beneficios razonable. La rentabilidad por dividendo del 4,08% es competitiva en el mercado suizo, pero los pagos anteriores han sido volátiles y poco fiables en la última década. Los beneficios recientes mostraron un descenso, con un beneficio neto de 34,55 millones de euros para 2024 frente a los 45,17 millones de euros anteriores, lo que podría afectar a la estabilidad de los pagos futuros.

- Haga clic aquí y acceda a nuestro completo informe de análisis de dividendos para comprender la dinámica de Phoenix Mecano.

- Según nuestro informe de valoración, hay indicios de que el precio de las acciones de Phoenix Mecano podría estar en el lado más barato.

Puntos clave

- Eche un vistazo más de cerca a nuestra lista de 234 empresas europeas con dividendos haciendo clic aquí.

- ¿Ya ha invertido en estos valores? Manténgase al día de todos los giros y cambios creando una cartera con Simply Wall St, donde facilitamos a los inversores como usted mantenerse informados y proactivos.

- Tome las riendas de su futuro financiero con Simply Wall St, que ofrece gratuitamente a todos los inversores un conocimiento profundo de los mercados internacionales.

¿Busca oportunidades alternativas?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Alimente su cartera con empresas que muestren un fuerte potencial de crecimiento, respaldadas por perspectivas optimistas tanto de los analistas como de la dirección.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si HEXPOL puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene comentarios sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de OM:HPOL B

Advertisement