Exploración de tres empresas alemanas de crecimiento con una alta participación de información privilegiada en la bolsa alemana

Revisado por Simply Wall St

En un contexto de inflación creciente e incertidumbre económica en Europa, el mercado alemán ha mostrado resistencia, aunque no sin dificultades, como indica el ligero descenso del índice DAX. En este contexto, las empresas de crecimiento con un alto nivel de participación interna pueden ofrecer una estabilidad potencial y un compromiso con la creación de valor a largo plazo, rasgos que podrían resultar especialmente atractivos para los inversores que navegan por estos tiempos turbulentos.

Las 10 empresas de crecimiento con mayor participación de inversores en Alemania

| Nombre | Participación | Crecimiento de los beneficios |

| pferdewetten.de (XTRA:EMH) | 26.8% | 73.5% |

| Deutsche Beteiligungs (XTRA:DBAN) | 35.3% | 31.6% |

| YOC (XTRA:YOC) | 24.8% | 22.2% |

| Grupo NAGA (XTRA:N4G) | 14.1% | 58.1% |

| Exasol (XTRA:EXL) | 25.3% | 107.4% |

| Alelion Energy Systems (DB:2FZ) | 37.4% | 106.6% |

| Stratec (XTRA:SBS) | 30.9% | 22% |

| elumeo (XTRA:ELB) | 25.8% | 99.1% |

| Grupo Friedrich Vorwerk (XTRA:VH2) | 18% | 29.9% |

| Redcare Pharmacy (XTRA:RDC) | 17.7% | 46.9% |

Exploremos varias opciones destacadas de los resultados del screener.

Redcare Pharmacy (XTRA:RDC)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Redcare Pharmacy NV es una farmacia en línea que opera en los Países Bajos, Alemania, Italia, Bélgica, Suiza, Austria y Francia, con una capitalización bursátil de aproximadamente 2.390 millones de euros.

Operaciones: La empresa genera sus ingresos principalmente a partir de dos segmentos: 1.620 millones de euros procedentes de la región DACH y 369,34 millones de euros a escala internacional.

Titularidad de información privilegiada: 17.7%

Redcare Pharmacy NV, una empresa alemana centrada en el crecimiento y con una alta participación de inversores, ha mostrado mejoras significativas en las ventas, pasando de 372,05 millones de euros a 560,22 millones de euros en el primer trimestre de 2024 y aumentando las ventas anuales a 1.800 millones de euros en 2023. A pesar de este aumento de los ingresos, la empresa registró unas pérdidas netas de 7,81 millones de euros en el primer trimestre de 2024, aunque se redujeron respecto a los 10,22 millones de euros de pérdidas del año anterior. Se espera que Redcare alcance la rentabilidad en tres años y prevé un sólido crecimiento de las ventas de entre 2.300 y 2.500 millones de euros para 2024, lo que indica un fuerte potencial futuro en medio de transiciones de liderazgo a nivel ejecutivo.

- Obtenga una perspectiva en profundidad sobre el rendimiento de Redcare Pharmacy leyendo nuestro informe de estimaciones de analistas aquí.

- Tras revisar nuestro último informe de valoración, el precio de las acciones de Redcare Pharmacy podría ser demasiado optimista.

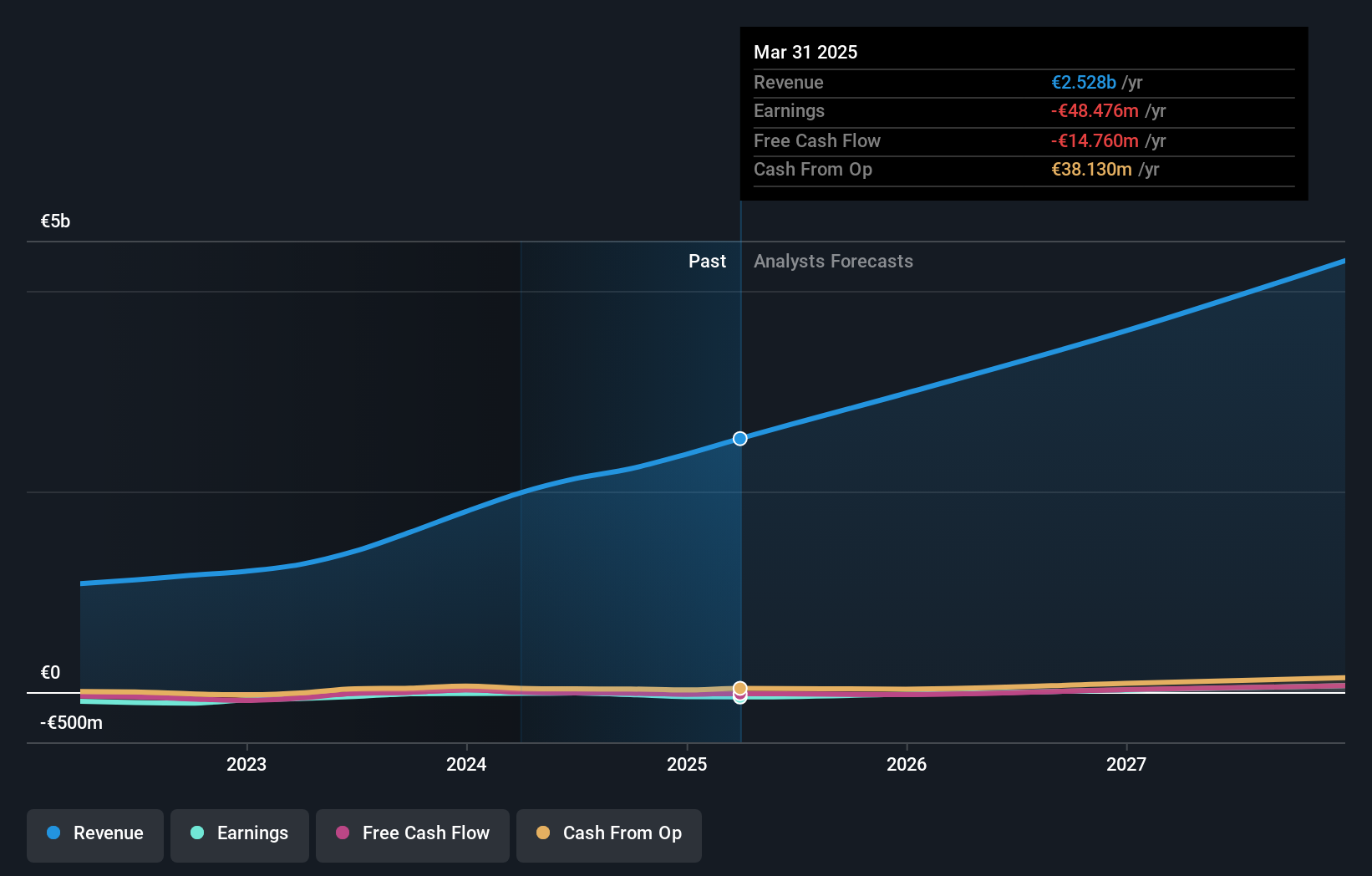

Stratec (XTRA:SBS)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Stratec SE, que opera a escala mundial, está especializada en el diseño y la fabricación de soluciones de automatización e instrumentación para el diagnóstico in vitro y las ciencias de la vida, con una capitalización bursátil de aproximadamente 580 millones de euros.

Operaciones: La empresa está especializada en el diseño y la fabricación de soluciones de automatización e instrumentación para el diagnóstico in vitro y las ciencias de la vida, generando ingresos principalmente de estos segmentos.

Titularidad de información privilegiada: 30.9%

Stratec SE, una empresa alemana con una participación significativa, se enfrenta a retos a pesar de su potencial de crecimiento. Al informar recientemente de un descenso de las ventas trimestrales a 50,87 millones de euros frente a 60,48 millones de euros y una reducción de los ingresos netos de 0,447 millones de euros, los resultados financieros de la empresa se han debilitado en comparación con periodos anteriores. Sin embargo, se prevé que Stratec supere al mercado alemán, con una tasa de crecimiento de los beneficios del 22% anual en los próximos tres años y un crecimiento de los ingresos previsto del 8% anual, más rápido que el 5% del mercado. A pesar de estas previsiones positivas, persiste la preocupación por la cobertura de la deuda por el flujo de caja operativo, junto con unos márgenes de beneficio inferiores año tras año.

- Eche un vistazo más de cerca al potencial de Stratec aquí, en nuestro informe sobre el crecimiento de los beneficios.

- Nuestro informe de valoración desvela la posibilidad de que las acciones de Stratec coticen con prima.

Zalando (XTRA:ZAL)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Zalando SE es una empresa que opera una plataforma online de productos de moda y estilo de vida, con una capitalización de mercado de aproximadamente 6.290 millones de euros.

Operaciones: La empresa genera 10.400 millones de euros con su plataforma online de moda y estilo de vida.

Titularidad de información privilegiada: 10.3%

Zalando SE, gigante alemán del comercio electrónico, navega por un panorama difícil con un crecimiento moderado de las ventas y una reciente pérdida neta. A pesar de estos obstáculos, la empresa ha demostrado resistencia con unos ingresos anuales de 10.140 millones de euros y una mejora significativa de los ingresos netos hasta 83 millones de euros desde los 16,8 millones de euros interanuales. De cara al futuro, Zalando prevé un modesto crecimiento de las ventas de entre el 0% y el 5% para 2024, pero espera una notable expansión de los beneficios a un ritmo anual del 26,7%. Aunque su cotización sigue siendo volátil, Zalando cotiza con un descuento sustancial respecto a su valor razonable estimado, lo que sugiere una posible infravaloración en medio de sus esfuerzos de recuperación.

- Navegue por los entresijos de Zalando con nuestro exhaustivo informe de estimaciones de analistas aquí.

- Nuestro informe de valoración indica que Zalando podría estar sobrevalorada.

Aproveche la oportunidad

- Embárquese en su viaje de inversión hacia nuestra selección de 16 empresas alemanas de rápido crecimiento con un alto nivel de participación interna aquí.

- ¿Ya posee estas empresas? Aporte claridad a sus decisiones de inversión vinculando su cartera con Simply Wall St, donde podrá supervisar todos los signos vitales de sus acciones sin esfuerzo.

- Eleve su cartera con Simply Wall St, la aplicación definitiva para los inversores que buscan una cobertura global de los mercados.

¿Busca una nueva perspectiva?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido la atención significativa de los analistas.

- Diversifique su cartera con empresas sólidas que pagan dividendos y ofrecen flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

If you're looking to trade Stratec, open an account with the lowest-cost platform trusted by professionals, Interactive Brokers.

With clients in over 200 countries and territories, and access to 160 markets, IBKR lets you trade stocks, options, futures, forex, bonds and funds from a single integrated account.

Enjoy no hidden fees, no account minimums, and FX conversion rates as low as 0.03%, far better than what most brokers offer.

Sponsored ContentLa valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Stratec puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.