Revelación de 3 empresas alemanas de crecimiento con participaciones privilegiadas y un crecimiento de los beneficios de hasta el 47%.

Revisado por Simply Wall St

En un contexto de ganancias moderadas en el mercado alemán, con el índice DAX subiendo un 1,32% recientemente, los inversores observan con atención las tendencias y las oportunidades potenciales. En este entorno de mercado, las empresas en crecimiento con un alto grado de participación de inversores internos pueden resultar especialmente atractivas, ya que suelen ser una señal de la confianza de quienes mejor conocen la empresa.

Las 10 empresas de crecimiento con mayor participación de inversores en Alemania

| Nombre | Participaciones | Crecimiento de los beneficios |

| pferdewetten.de (XTRA:EMH) | 26.8% | 75.4% |

| Deutsche Beteiligungs (XTRA:DBAN) | 39.1% | 31.6% |

| YOC (XTRA:YOC) | 24.8% | 21.8% |

| Grupo NAGA (XTRA:N4G) | 14.1% | 79.2% |

| Exasol (XTRA:EXL) | 25.3% | 105.4% |

| Alelion Energy Systems (DB:2FZ) | 37.4% | 106.6% |

| Stratec (XTRA:SBS) | 30.9% | 21.9% |

| elumeo (XTRA:ELB) | 25.8% | 99.1% |

| Redcare Pharmacy (XTRA:RDC) | 17.7% | 47.4% |

| Grupo Friedrich Vorwerk (XTRA:VH2) | 18% | 30.4% |

Descubramos algunas joyas de nuestro screener especializado.

Hypoport (XTRA:HYQ)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Hypoport SE es un proveedor alemán de servicios financieros de base tecnológica con una capitalización bursátil de aproximadamente 2.060 millones de euros.

Operaciones: La empresa genera ingresos principalmente a través de su Plataforma de Crédito y su Plataforma de Seguros, que aportaron 155,60 millones de euros y 66,29 millones de euros respectivamente.

Titularidad de información privilegiada: 35.1%

Previsión de crecimiento de los beneficios: 31,9% anual.

Hypoport SE, empresa alemana, presenta sólidas perspectivas de crecimiento, con una previsión de aumento de sus beneficios del 31,9% anual, por encima del 18,8% del mercado alemán en general. Aunque el crecimiento de los ingresos también es sólido, del 13,4% anual, no alcanza el umbral de alto crecimiento del 20%. Los últimos datos financieros muestran un importante aumento interanual del beneficio neto, de 0,503 millones de euros a 3,04 millones, y de las ventas, de 93,72 millones de euros a 107,47 millones en el primer trimestre de 2024, lo que subraya su trayectoria ascendente a pesar de las previsiones de bajo rendimiento de los fondos propios (9,1%) en tres años.

- Haga clic aquí para descubrir los matices de Hypoport con nuestro detallado informe analítico de crecimiento futuro.

- Tras revisar nuestro último informe de valoración, el precio de las acciones de Hypoport podría ser demasiado optimista.

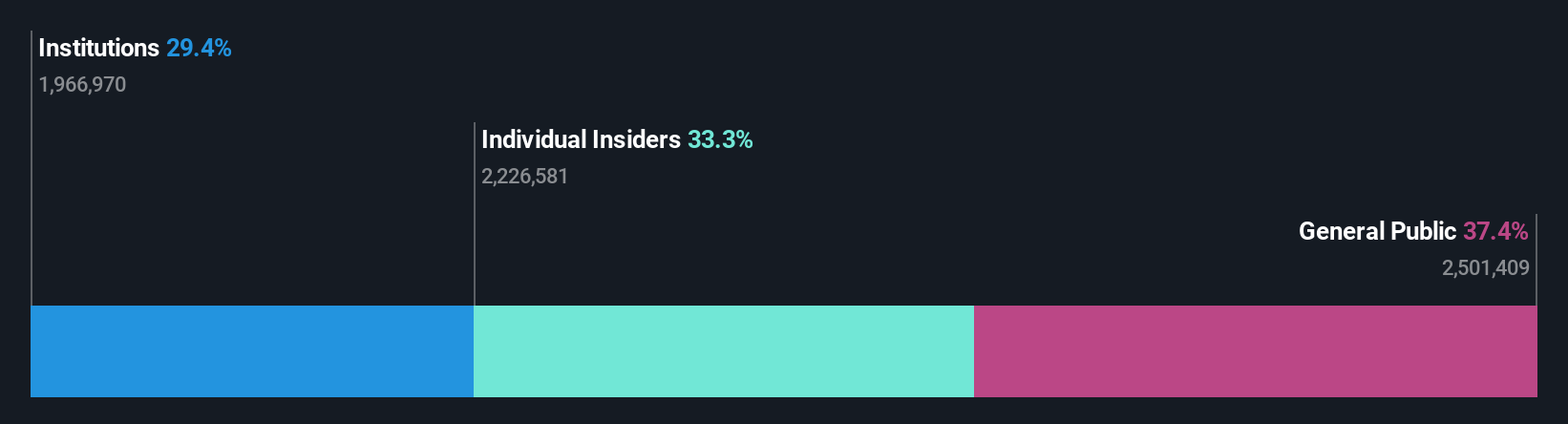

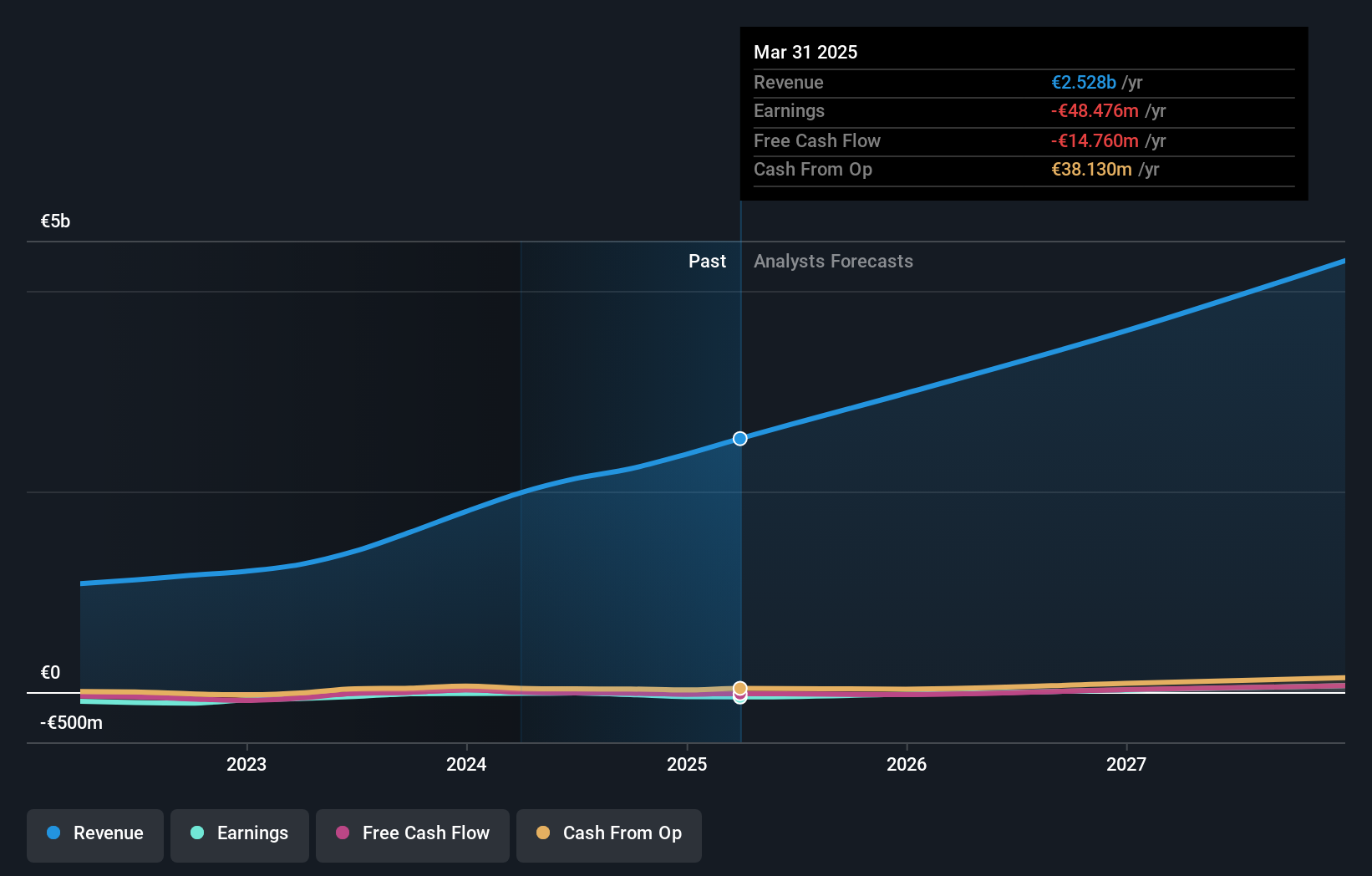

Redcare Pharmacy (XTRA:RDC)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Redcare Pharmacy NV es una farmacia en línea que opera en los Países Bajos, Alemania, Italia, Bélgica, Suiza, Austria y Francia, con una capitalización de mercado de aproximadamente 2.780 millones de euros.

Operaciones: La empresa genera 1.620 millones de euros en su segmento DACH y 370 millones de euros a escala internacional.

Titularidad de información privilegiada: 17.7%

Previsión de crecimiento de los beneficios: 47,4% anual

Redcare Pharmacy, una empresa alemana en crecimiento con una elevada participación de iniciados, registró un aumento de las ventas en el primer trimestre de 2024 de 560,22 millones de euros, frente a los 372,05 millones de euros interanuales, junto con una reducción de las pérdidas netas de 7,81 millones de euros. A pesar de la reciente volatilidad de su cotización y de la dilución del accionariado en el último año, se prevé que Redcare aumente sus ingresos un 17,1% anual y sea rentable en tres años. Sin embargo, su rentabilidad sobre recursos propios prevista sigue siendo baja, del 7,5%, lo que refleja algunos retos futuros a pesar de cotizar por debajo de las estimaciones de valor razonable en un 36,5%.

- Obtenga información detallada sobre nuestro análisis de las acciones de Redcare Pharmacy en este informe de crecimiento.

- Nuestro informe de valoración de Redcare Pharmacy elaborado por expertos da a entender que el precio de sus acciones podría ser demasiado elevado.

Zalando (XTRA:ZAL)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Zalando SE es un minorista online especializado en productos de moda y estilo de vida, con una capitalización de mercado de aproximadamente 6.060 millones de euros.

Operaciones: La empresa genera aproximadamente 10.400 millones de euros en ingresos a través de su plataforma online de moda y estilo de vida.

Titularidad de información privilegiada: 10.4%

Previsión de crecimiento de los beneficios: 26,4% anual

Zalando SE, una empresa alemana en crecimiento con una elevada participación de inversores, registró en el primer trimestre de 2024 unas ventas de 2.240 millones de euros, pero se enfrentó a una pérdida neta de 8,9 millones de euros. A pesar de este contratiempo, se espera que los beneficios de la empresa crezcan significativamente a una tasa anual del 26,42%, superando la previsión del mercado alemán del 18,8%. El crecimiento de los ingresos de Zalando se prevé en un 5,4% anual, ligeramente por encima de la media del mercado del 5,2%. Sin embargo, se prevé que su rentabilidad sobre recursos propios siga siendo baja, en torno al 12,6%, lo que indica posibles dificultades para alcanzar mayores niveles de rentabilidad a pesar de cotizar a una valoración considerada significativamente inferior a su valor razonable.

- Profundice en el informe completo de análisis del crecimiento futuro aquí para conocer mejor Zalando.

- Nuestro informe de valoración indica que Zalando podría estar sobrevalorada.

Puntos clave

- Haga clic en este enlace para profundizar en las 18 empresas de nuestro Buscador de empresas alemanas de rápido crecimiento con alta participación interna.

- ¿Es accionista de una o más de estas empresas? Asegúrese de que nunca le pillen desprevenido añadiendo su cartera a Simply Wall St para recibir alertas puntuales sobre la evolución significativa de las acciones.

- Maximice su potencial de inversión con Simply Wall St, la aplicación completa que le ofrece una visión global del mercado de forma gratuita.

¿Desea explorar algunas alternativas?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Diversifique su cartera con sólidos pagadores de dividendos que ofrezcan flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Zalando puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.