Junio 2024 Perspectiva de los valores de crecimiento con alta participación interna

Revisado por Simply Wall St

Mientras los mercados mundiales siguen navegando por un panorama mixto de señales económicas, con el S&P 500 alcanzando nuevos máximos y sectores como el manufacturero mostrando un sólido crecimiento, los inversores están muy atentos a las oportunidades que se alinean con estas condiciones cambiantes. En este contexto, las empresas en crecimiento con una elevada participación de inversores internos pueden ser especialmente atractivas, ya que una participación significativa de estos suele ser señal de confianza en el futuro de la empresa por parte de quienes mejor la conocen.

Las 10 principales empresas de crecimiento con una elevada participación interna

| Nombre | Participación | Crecimiento de los beneficios |

| Cettire (ASX:CTT) | 28.7% | 26.7% |

| Rajratan Global Wire (EEB:517522) | 19.8% | 33.5% |

| Arctech Solar Holding (SHSE:688408) | 38.6% | 25.8% |

| Grupo de Innovación del Juego (OB:GIG) | 25.7% | 36.9% |

| KebNi (OM:KEBNI B) | 37.8% | 90.4% |

| Credo Technology Group Holding (NasdaqGS:CRDO) | 14.7% | 60.9% |

| Calliditas Therapeutics (OM:CALTX) | 11.6% | 52.9% |

| EHang Holdings (NasdaqGM:EH) | 32.8% | 74.3% |

| Vow (OB:VOW) | 31.8% | 97.6% |

| Adocia (ENXTPA:ADOC) | 12.1% | 104.5% |

Examinaremos una selección de los resultados de nuestro screener.

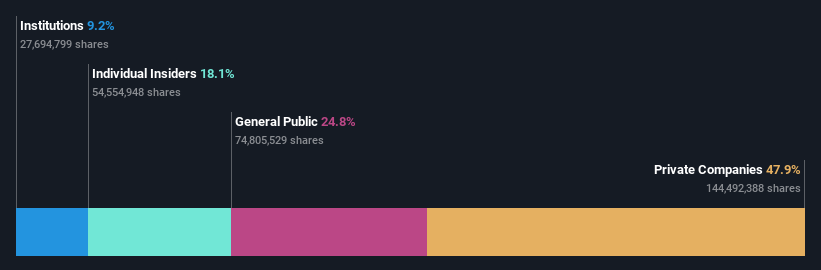

Jalles Machado S/A (BOVESPA:JALL3)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Jalles Machado S/A, que opera en la producción, comercialización y exportación de azúcar, etanol y otros subproductos de la caña de azúcar, tiene una capitalización de mercado de aproximadamente 2.020 millones de reales.

Operaciones: Jalles Machado S/A genera ingresos principalmente a través de su segmento AED Goiás, que aportó 1.410 millones de reales, seguido de los segmentos AED Minas Gerais y Energía, con ingresos de 406,08 millones de reales y 97,11 millones de reales respectivamente.

Titularidad de información privilegiada: 18.1%

Previsión de crecimiento de los beneficios: 58,1% a.a.

Jalles Machado S/A ha demostrado una trayectoria de crecimiento dinámico, con una previsión de aumento significativo de los beneficios del 58,1% anual, por encima de la media del mercado brasileño. Sin embargo, los últimos datos financieros muestran un descenso sustancial de los ingresos netos de 692,33 millones de BRL a 85,12 millones de BRL en términos interanuales, con una fuerte caída de los márgenes de beneficio del 40,5% al 4,5%. Además, el valor para el accionista se ha diluido en el último año, y los dividendos están escasamente cubiertos por los beneficios y los flujos de caja, lo que hace temer por la sostenibilidad financiera a pesar de la elevada participación de los accionistas.

- Navegue por los entresijos de Jalles Machado S/A con nuestro completo informe de estimaciones de analistas aquí.

- A la luz de nuestro reciente informe de valoración, parece posible que Jalles Machado S/A esté cotizando por encima de su valor estimado.

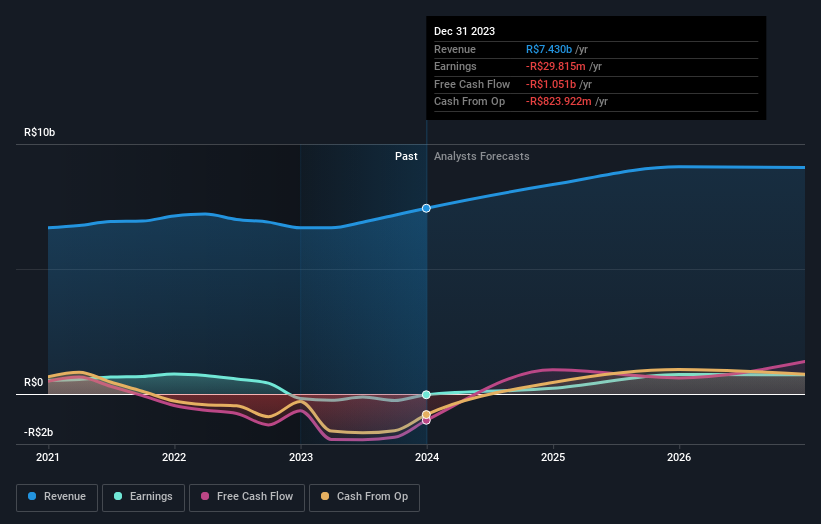

MRV Engenharia e Participações (BOVESPA:MRVE3)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: MRV Engenharia e Participações S.A., junto con sus filiales, funciona como promotora inmobiliaria principalmente en Brasil y Estados Unidos, con una capitalización de mercado de aproximadamente 3.790 millones de reales.

Operaciones: Los ingresos de la empresa se generan a través de tres segmentos principales: Luggo, con 4,00 millones de reales, Urba, con 160,55 millones de reales, y MRV, que aporta la mayor parte, con 7.230 millones de reales; también tiene presencia en el mercado estadounidense a través de su segmento Resia, que ganó 31,11 millones de reales.

Titularidad de información privilegiada: 32.4%

Previsión de crecimiento de los beneficios: 71,5% a.a.

MRV Engenharia e Participações cotiza con un importante descuento, un 61,2% por debajo de su valor razonable estimado, lo que indica una posible infravaloración. Se espera que MRV sea rentable en un plazo de tres años y su previsión de crecimiento de ingresos del 7,7% anual está ligeramente por encima de la previsión del mercado brasileño del 7,3%. Sin embargo, los retos incluyen un bajo rendimiento previsto de los fondos propios del 13,4% y unos beneficios que apenas cubren los pagos de intereses, lo que indica tensiones financieras a pesar de esfuerzos recientes como una emisión de obligaciones no garantizadas de 300 millones de BRL para reforzar su estructura de capital.

- Para conocer mejor MRV Engenharia e Participações, consulte aquí el informe completo de análisis del crecimiento futuro.

- Nuestro informe de valoración elaborado por expertos MRV Engenharia e Participações implica que el precio de sus acciones puede ser inferior al esperado.

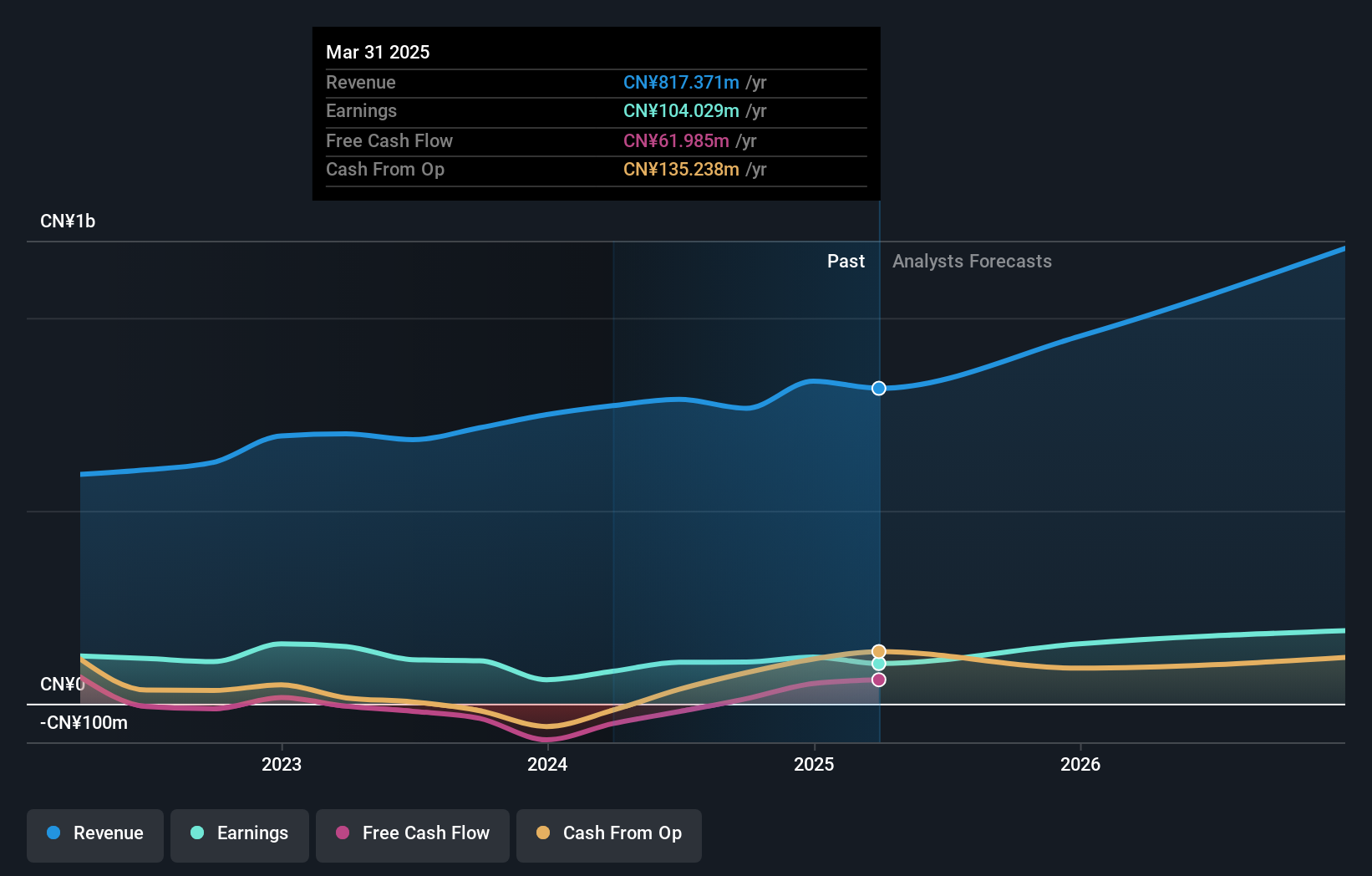

Pansoft (SZSE:300996)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Pansoft Company Limited se especializa en ofrecer soluciones de información de gestión empresarial y servicios integrados de TI en toda China, con una capitalización de mercado de aproximadamente CN¥3,06 mil millones.

Operaciones: La firma se especializa en soluciones de información de gestión empresarial y servicios integrados de TI, logrando una capitalización de mercado de aproximadamente CN¥3,06 mil millones.

Tenencia de información privilegiada: 34.8%

Previsión de crecimiento de los beneficios: 29,5% anual.

Pansoft, una empresa con un alto nivel de participación, ha mostrado un rendimiento desigual en los últimos tiempos. Aunque se prevé que sus ingresos crezcan un 19,6% anual, por encima del 13,7% del mercado chino, sus márgenes de beneficio han descendido del 21,2% del año pasado al 10,9%. A pesar de una relación precio-beneficio más baja, de 36,4 veces, frente a la media del sector, de 57,9 veces, retos como las recientes caídas de los principales índices y la reducción de los dividendos señalan posibles preocupaciones para los inversores que buscan vías de crecimiento estables en empresas orientadas al crecimiento con importantes participaciones internas.

- Haga clic aquí para descubrir los matices de Pansoft con nuestro detallado informe analítico de crecimiento futuro.

- Nuestro informe de valoración revela la posibilidad de que las acciones de Pansoft coticen con prima.

¿Adónde vamos ahora?

- Haga clic aquí para acceder a nuestro índice completo de 1.458 empresas de rápido crecimiento con una alta participación de información privilegiada.

- ¿Ya posee estas empresas? Aporte claridad a sus decisiones de inversión vinculando su cartera con Simply Wall St, donde podrá supervisar todos los signos vitales de sus acciones sin esfuerzo.

- Simply Wall St es la clave para descubrir las tendencias de los mercados mundiales, una aplicación gratuita y fácil de usar para los inversores con visión de futuro.

¿Considera otras estrategias?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido la atención significativa de los analistas.

- Diversifique su cartera con sólidos pagadores de dividendos que ofrezcan flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene ninguna posición en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Jalles Machado S/A puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.