Los mejores valores europeos de dividendos a tener en cuenta en mayo de 2025

Revisado por Simply Wall St

A medida que los mercados europeos experimentan un repunte positivo, con importantes índices como el STOXX Europe 600 y el DAX alemán registrando notables ganancias, los inversores observan atentamente en busca de oportunidades en un contexto de relajación de las preocupaciones arancelarias y aceleración del crecimiento económico en la zona del euro. En este entorno, las acciones con dividendos pueden ofrecer una opción atractiva para quienes buscan equilibrar la generación de ingresos con la revalorización potencial del capital, especialmente porque los indicadores económicos sugieren una resistencia continuada a pesar de algunas incertidumbres.

Los 10 mejores valores de dividendos de Europa

| Nombre | Rentabilidad por dividendo | Valoración de dividendos |

| Julius Bär Gruppe (SWX:BAER) | 4.71% | ★★★★★★ |

| Zurich Insurance Group (SWX:ZURN) | 4.31% | ★★★★★★ |

| Bredband2 i Skandinavien (OM:BRE2) | 4.41% | ★★★★★★ |

| Deutsche Post (XTRA:DHL) | 5.01% | ★★★★★★ |

| HEXPOL (OM:HPOL B) | 4.92% | ★★★★★★ |

| S.N. Nuclearelectrica (BVB:SNN) | 9.50% | ★★★★★★ |

| Cembra Money Bank (SWX:CMBN) | 4.23% | ★★★★★★ |

| Rubis (ENXTPA:RUI) | 7.09% | ★★★★★★ |

| Banque Cantonale Vaudoise (SWX:BCVN) | 4.31% | ★★★★★★ |

| Bank Handlowy w Warszawie (WSE:BHW) | 9.55% | ★★★★★☆ |

Descubramos algunas joyas de nuestro screener especializado.

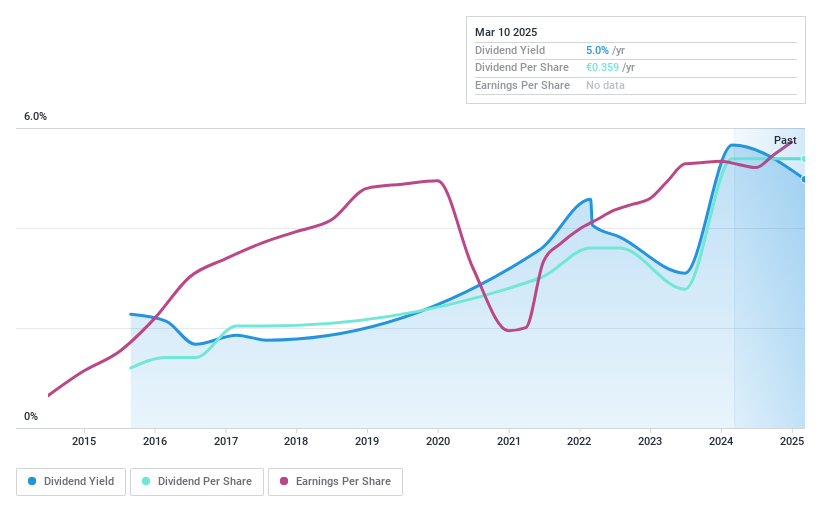

Azkoyen (BME:AZK)

Valoración de Dividendos de Simply Wall St: ★★★★☆☆

Visión general: Azkoyen, S.A. diseña, fabrica y comercializa soluciones tecnológicas tanto en España como a nivel internacional, con una capitalización bursátil de 194,09 millones de euros.

Operaciones: Azkoyen, S.A. genera ingresos a través de sus tres segmentos principales: Tiempo y Seguridad (67,13 millones de euros), Tecnologías de Pago (69,07 millones de euros) y Sistemas de Café y Vending (63,06 millones de euros).

Rentabilidad por dividendo: 4,5%.

Los pagos de dividendos de Azkoyen, aunque cubiertos tanto por los beneficios (ratio de reparto del 49,3%) como por los flujos de caja (ratio de reparto en efectivo del 26,2%), han sido volátiles durante la última década, con casos de caídas anuales significativas. A pesar de un aumento constante de los dividendos a lo largo de diez años, su rentabilidad se mantiene por debajo del nivel superior en España. El reciente crecimiento de los beneficios respalda la sostenibilidad de los dividendos; sin embargo, su volatilidad histórica puede preocupar a los inversores que buscan flujos de ingresos estables.

- Haga clic aquí y acceda a nuestro completo informe de análisis de dividendos para comprender la dinámica de Azkoyen.

- Nuestro completo informe de valoración plantea la posibilidad de que Azkoyen tenga un precio inferior al que podrían justificar sus datos financieros.

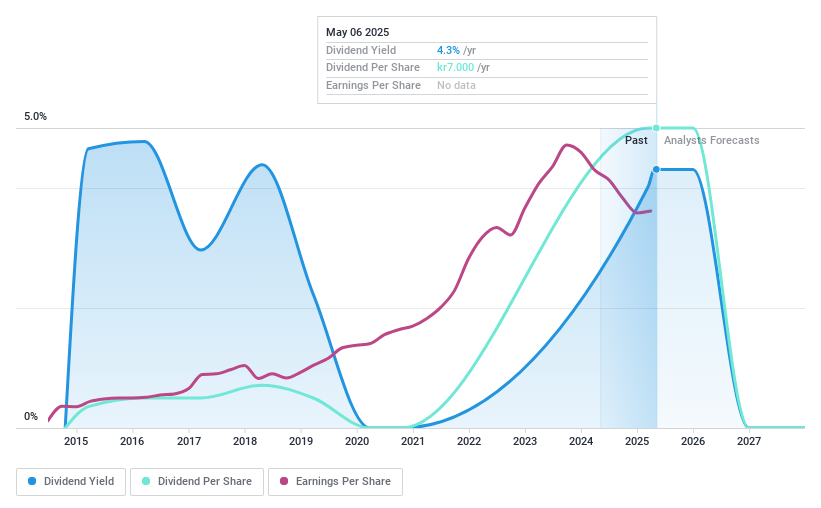

NOTA (OM:NOTA)

Calificación de dividendos de Simply Wall St: ★★★★★☆

Visión general: NOTE AB (publ) ofrece servicios de fabricación de productos electrónicos en Suecia, Finlandia, Reino Unido, Bulgaria, Estonia, China y otros mercados internacionales, con una capitalización de mercado de 4.740 millones de coronas suecas.

Operaciones: NOTE AB (publ) genera ingresos a partir de sus servicios de fabricación de productos electrónicos, con 2.990 millones de coronas suecas procedentes de Europa Occidental y 905 millones de coronas suecas del segmento Resto del Mundo.

Rentabilidad por dividendo: 4,2%.

La rentabilidad por dividendo del 4,2% de NOTE AB se sitúa en el 25% superior de los pagadores suecos, aunque su volatilidad histórica puede preocupar a los inversores centrados en la estabilidad. El dividendo propuesto de 7,00 SEK por acción está bien cubierto por los beneficios (ratio de pago: 80,7%) y los flujos de caja (ratio de pago en efectivo: 29,1%). A pesar de la falta de fiabilidad en el pasado, los dividendos han aumentado a lo largo de la década, respaldados por una sólida posición financiera y una relación precio/beneficios inferior a la media del mercado, 19 veces frente a 21,9 veces.

- Eche un vistazo más de cerca al potencial de NOTE aquí, en nuestro informe sobre dividendos.

- Nuestro informe de valoración revela la posibilidad de que las acciones de NOTE estén cotizando con descuento.

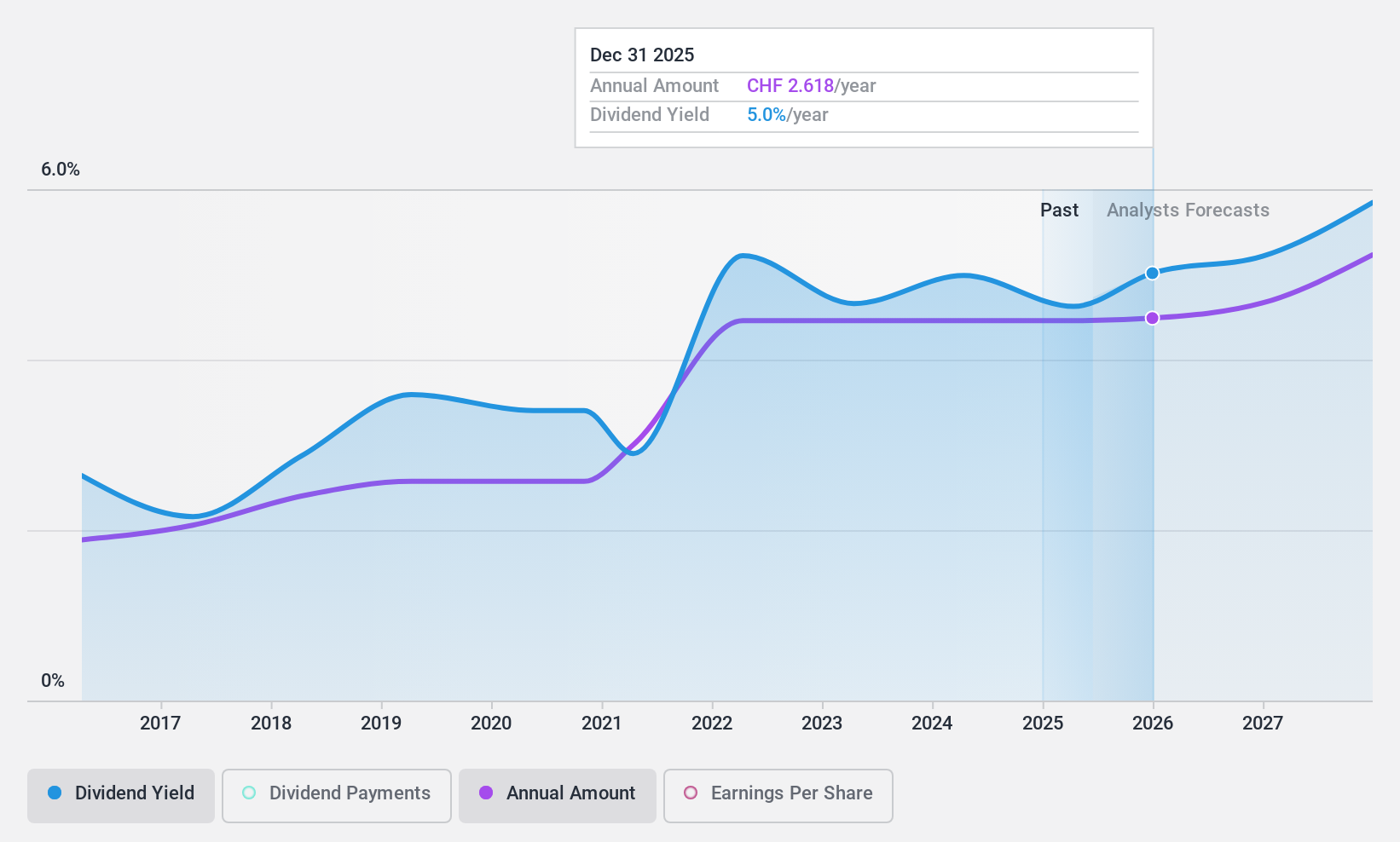

Julius Bär Gruppe (SWX:BAER)

Valoración de dividendos de Simply Wall St: ★★★★★★

Visión general: Julius Bär Gruppe AG es una empresa de gestión de patrimonios que ofrece servicios en Suiza, Europa, América, Asia y en todo el mundo, con una capitalización bursátil de 11.300 millones de CHF.

Operaciones: Julius Bär Gruppe AG obtiene sus ingresos principalmente del segmento de Banca Privada, que asciende a 3.860 millones de CHF.

Rentabilidad por dividendo: 4,7%.

Julius Bär Gruppe ofrece un atractivo perfil de dividendos con un historial estable y fiable durante la última década. Sus dividendos, que actualmente rinden un 4,71%, están bien cubiertos por los beneficios, con un ratio de reparto del 52,2%, lo que garantiza su sostenibilidad. Las recientes aprobaciones de la Junta General de Accionistas confirmaron un dividendo de 2,60 CHF por acción, lo que aumenta su atractivo entre los pagadores del mercado suizo. A pesar de la elevada tasa de morosidad del 2,1%, las expansiones estratégicas de la empresa y los cambios en su cúpula directiva apuntan a un sólido potencial de crecimiento, lo que respalda las perspectivas futuras de dividendos.

- Profundice en el informe completo de análisis de dividendos aquí para conocer mejor Julius Bär Gruppe.

- El análisis detallado en nuestro informe de valoración de Julius Bär Gruppe apunta a un precio de la acción desinflado en comparación con su valor estimado.

Hágalo realidad

- Desbloquee nuestra lista completa de 235 valores europeos con dividendos haciendo clic aquí.

- ¿Tiene acciones de estas empresas? Configure su cartera en Simply Wall St para realizar un seguimiento perfecto de sus inversiones y recibir actualizaciones personalizadas sobre el rendimiento de su cartera.

- Descubra un mundo de oportunidades de inversión con la aplicación gratuita de Simply Wall St y acceda a un análisis bursátil sin precedentes en todos los mercados.

¿Busca oportunidades alternativas?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Alimente su cartera con empresas que muestren un fuerte potencial de crecimiento, respaldadas por perspectivas optimistas tanto de los analistas como de la dirección.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Julius Bär Gruppe puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.