Advertisement

En un contexto de mercados fluctuantes e indicadores económicos cambiantes, los inversores canadienses siguen buscando estabilidad y posibles oportunidades de crecimiento. Los valores de dividendos, especialmente los bien posicionados en el TSX, ofrecen una vía atractiva para quienes buscan navegar por el actual panorama de moderación de los tipos de interés y ampliación del liderazgo del mercado.

Los 10 valores con más dividendos de Canadá

| Nombre | Rentabilidad por dividendo | Valoración de dividendos |

| Bank of Nova Scotia (TSX:BNS) | 6.67% | ★★★★★★ |

| Whitecap Resources (TSX:WCP) | 7.33% | ★★★★★★ |

| Secure Energy Services (TSX:SES) | 3.48% | ★★★★★☆ |

| Fondo de renta Boston Pizza Royalties (TSX:BPF.UN) | 8.18% | ★★★★★☆ |

| Enghouse Systems (TSX:ENGH) | 3.40% | ★★★★★☆ |

| Royal Bank of Canada (TSX:RY) | 3.73% | ★★★★★☆ |

| Firm Capital Mortgage Investment (TSX:FC) | 8.48% | ★★★★★☆ |

| Recursos Naturales Canadienses (TSX:CNQ) | 4.39% | ★★★★★☆ |

| Russel Metals (TSX:RUS) | 4.31% | ★★★★★☆ |

| Canadian Western Bank (TSX:CWB) | 3.00% | ★★★★★☆ |

Haga clic aquí para ver la lista completa de 32 valores de nuestro screener Top TSX Dividend Stocks.

Aquí destacamos un subconjunto de nuestros valores preferidos del screener.

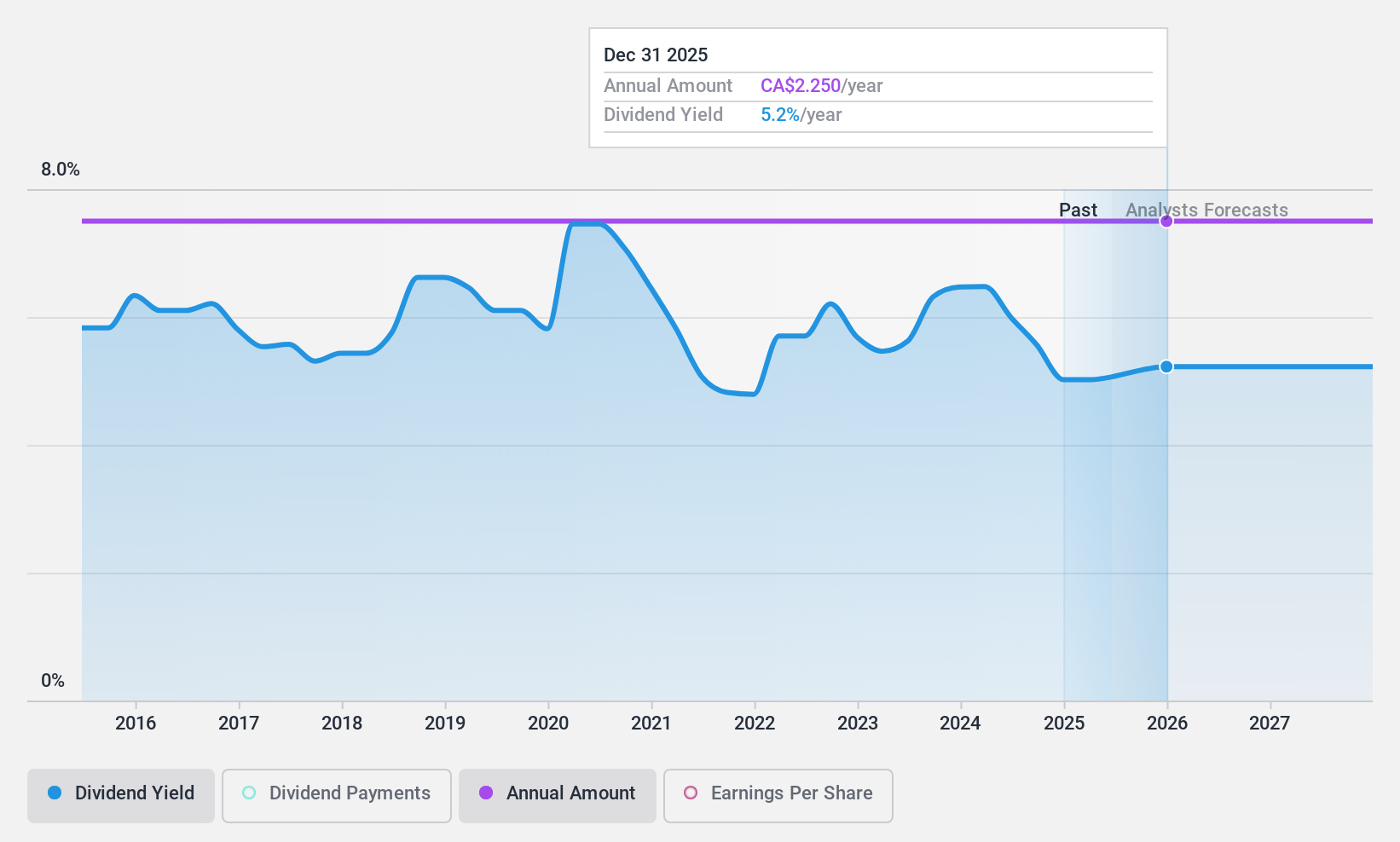

IGM Financial (TSX:IGM)

Calificación de dividendos de Simply Wall St: ★★★★★☆

Visión general: IGM Financial Inc. es una empresa canadiense de gestión de patrimonios y activos con una capitalización bursátil de aproximadamente 9.120 millones de dólares canadienses.

Operaciones: IGM Financial Inc. genera ingresos principalmente a través de sus segmentos de gestión de activos y gestión de patrimonios, que aportaron CA$1.190 millones y CA$2.260 millones respectivamente.

Rentabilidad del dividendo: 5,8%.

IGM Financial mantiene una rentabilidad por dividendo constante del 5,83%, respaldada por una ratio de reparto del 69,5% y una ratio de reparto en efectivo del 74,9%, lo que indica que los dividendos están bien cubiertos tanto por los beneficios como por los flujos de caja. A pesar de cotizar un 36,5% por debajo de su valor razonable estimado, lo que ofrece un potencial alcista, su rentabilidad por dividendo sigue siendo ligeramente inferior al cuartil superior del mercado canadiense, con un 6,32%. Los últimos datos financieros muestran un descenso de los ingresos y los beneficios netos trimestrales, con importantes cambios ejecutivos y recompras de acciones en curso que ponen de relieve los ajustes activos de la gestión.

- Profundice en el informe completo de análisis de dividendos aquí para conocer mejor IGM Financial.

- Según nuestro informe de valoración, hay indicios de que el precio de las acciones de IGM Financial podría estar en el lado más barato.

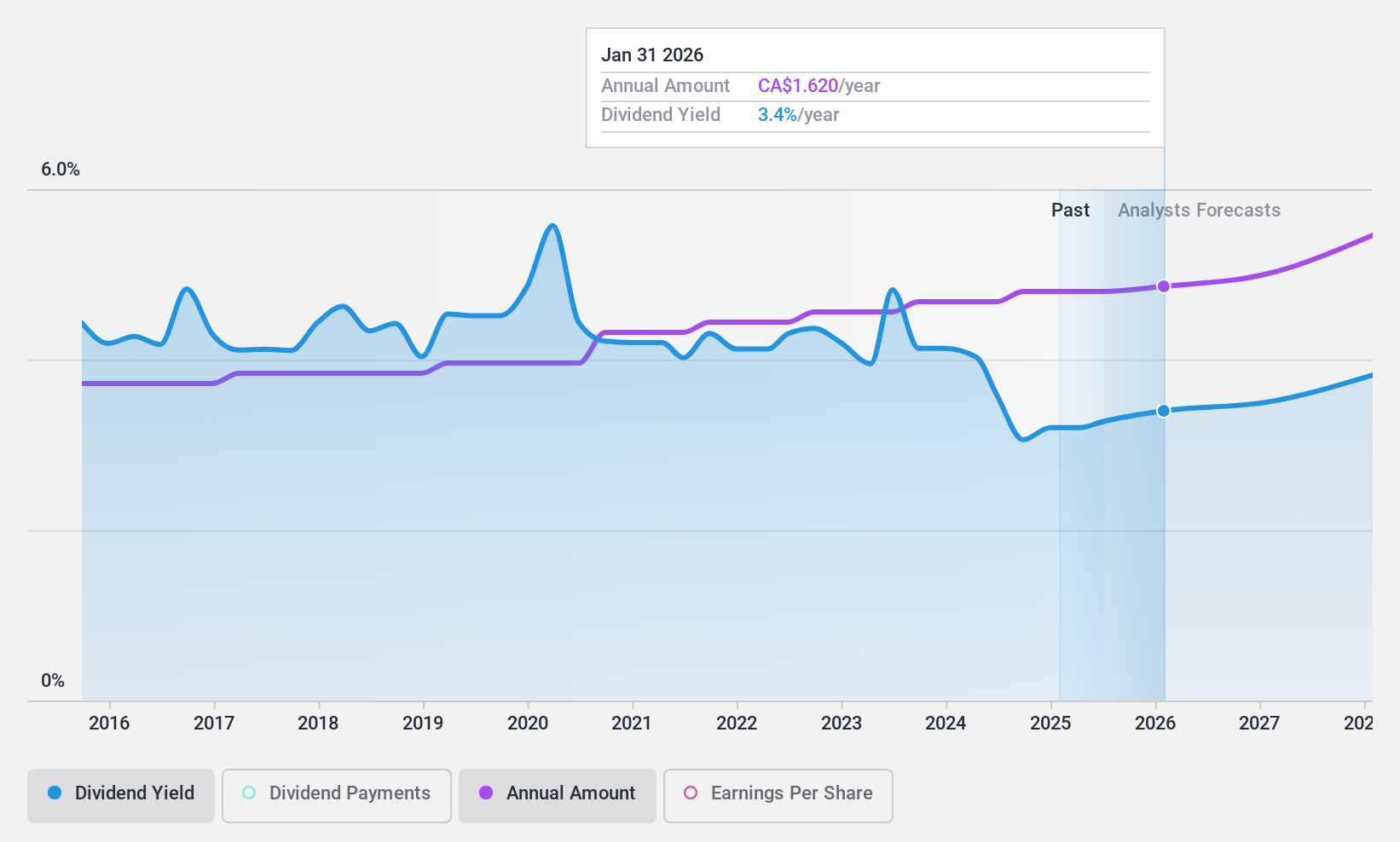

North West (TSX:NWC)

Calificación de dividendos de Simply Wall St: ★★★★★☆

Visión general: The North West Company Inc. opera en el sector minorista, proporcionando alimentos y productos de uso diario y servicios a las comunidades rurales y barrios urbanos en el norte de Canadá, Alaska rural, el Pacífico Sur y el Caribe, con una capitalización de mercado de 2,13 mil millones de dólares canadienses.

Operaciones: The North West Company Inc. genera 2.500 millones de dólares canadienses a partir de sus operaciones principales de venta al por menor de alimentos y artículos de uso cotidiano.

Rentabilidad del dividendo: 3,5%.

North West Company registró un aumento del 15,8% en el beneficio neto hasta 25,53 millones de dólares canadienses y un crecimiento de las ventas hasta 617,52 millones de dólares canadienses en el primer trimestre de 2024, lo que refleja un sólido rendimiento operativo. A pesar de una menor rentabilidad por dividendo del 3,51% en comparación con los principales pagadores de dividendos canadienses, la compañía mantiene un pago estable con dividendos pagados y aumentados consistentemente durante la última década, respaldados por un ratio de pago sostenible del 55,2% y un ratio de pago en efectivo del 59,7%.

- Haga clic aquí y acceda a nuestro completo informe de análisis de dividendos para comprender la dinámica de North West.

- Nuestro completo informe de valoración plantea la posibilidad de que North West tenga un precio inferior al que podrían justificar sus datos financieros.

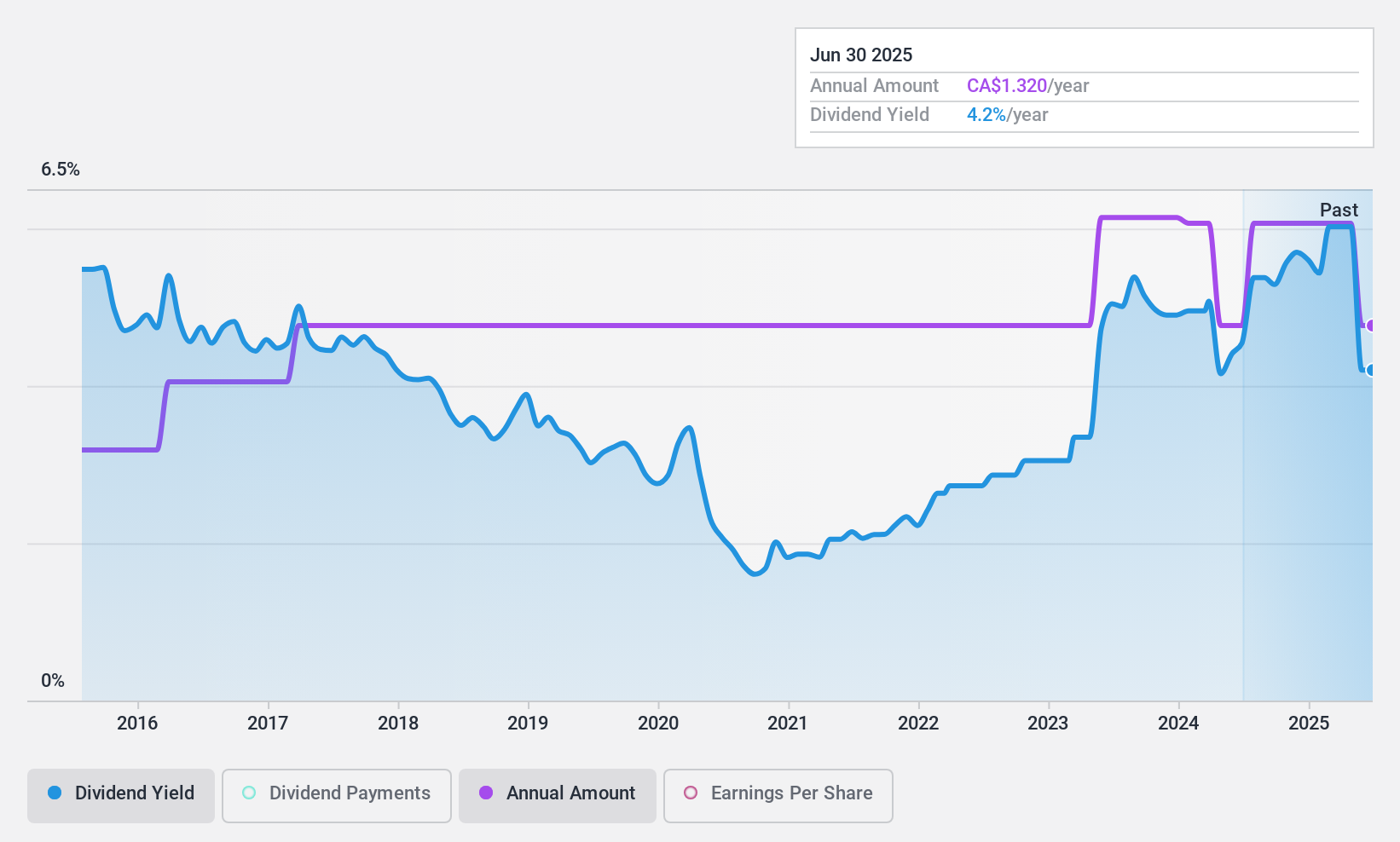

Richards Packaging Income Fund (TSX:RPI.UN)

Calificación de dividendos de Simply Wall St: ★★★★★☆

Visión general: Richards Packaging Income Fund, que opera en Norteamérica, se centra en el diseño, fabricación y distribución de envases de embalaje y suministros sanitarios, con una capitalización de mercado de 341,25 millones de dólares canadienses.

Operaciones: Richards Packaging Income Fund genera 416,97 millones de dólares canadienses procedentes de su segmento mayorista.

Rendimiento de los dividendos: 4,2%.

Richards Packaging Income Fund mantiene un dividendo mensual constante, afirmando recientemente una distribución de 0,11 CAD por unidad. A pesar de un ligero descenso en los beneficios del primer trimestre de 2024, con una caída de las ventas a 97,88 millones de CAD desde los 106,83 millones de CAD interanuales, los dividendos del fondo están bien respaldados por un bajo ratio de reparto del 38,5% y un ratio de reparto en efectivo aún más bajo del 19,4%. Sin embargo, su rentabilidad por dividendo del 4,2% está por detrás del cuartil superior de los valores canadienses de dividendos, por encima del 6%.

- Sumérjase en los detalles de Richards Packaging Income Fund con nuestro exhaustivo informe sobre dividendos.

- Nuestro informe de valoración indica que Richards Packaging Income Fund puede estar infravalorado.

Puntos clave

- Acceda al espectro completo de los 32 principales valores de dividendos de TSX haciendo clic en este enlace.

- ¿Tiene acciones de estas empresas? Configure su cartera en Simply Wall St para realizar un seguimiento perfecto de sus inversiones y recibir actualizaciones personalizadas sobre el rendimiento de su cartera.

- Únase a una comunidad de inversores inteligentes utilizando Simply Wall St. Es gratuito y ofrece análisis de expertos sobre los mercados mundiales.

¿Listo para aventurarse en otros estilos de inversión?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Alimente su cartera con empresas que muestren un fuerte potencial de crecimiento, respaldadas por perspectivas optimistas tanto de los analistas como de la dirección.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si IGM Financial puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de TSX:IGM

Advertisement