Tres valores con dividendos del TSX, incluido el National Bank of Canada

Revisado por Simply Wall St

En el último año, el mercado canadiense ha mostrado un sólido crecimiento, con una subida del 13%, a pesar del reciente comportamiento plano de la última semana. En este contexto, valores de dividendos como National Bank of Canada pueden resultar atractivos por su potencial para proporcionar a los inversores flujos de ingresos constantes, además de oportunidades de revalorización del capital.

Top 10 Acciones con Dividendos en Canadá

| Nombre | Rentabilidad por dividendo | Valoración de dividendos |

| Banco de Nueva Escocia (TSX:BNS) | 6.51% | ★★★★★★ |

| Whitecap Resources (TSX:WCP) | 7.02% | ★★★★★★ |

| Power Corporation of Canada (TSX:POW) | 5.64% | ★★★★★☆ |

| Enghouse Systems (TSX:ENGH) | 3.56% | ★★★★★☆ |

| Secure Energy Services (TSX:SES) | 3.51% | ★★★★★☆ |

| Fondo de renta Boston Pizza Royalties (TSX:BPF.UN) | 8.61% | ★★★★★☆ |

| Russel Metals (TSX:RUS) | 4.38% | ★★★★★☆ |

| Recursos Naturales Canadienses (TSX:CNQ) | 4.07% | ★★★★★☆ |

| Royal Bank of Canada (TSX:RY) | 3.81% | ★★★★★☆ |

| Sun Life Financial (TSX:SLF) | 4.66% | ★★★★★☆ |

Haga clic aquí para ver la lista completa de 31 valores de nuestro Top TSX Dividend Stocks screener.

Debajo presentamos una selección de valores filtrados por nuestro screener.

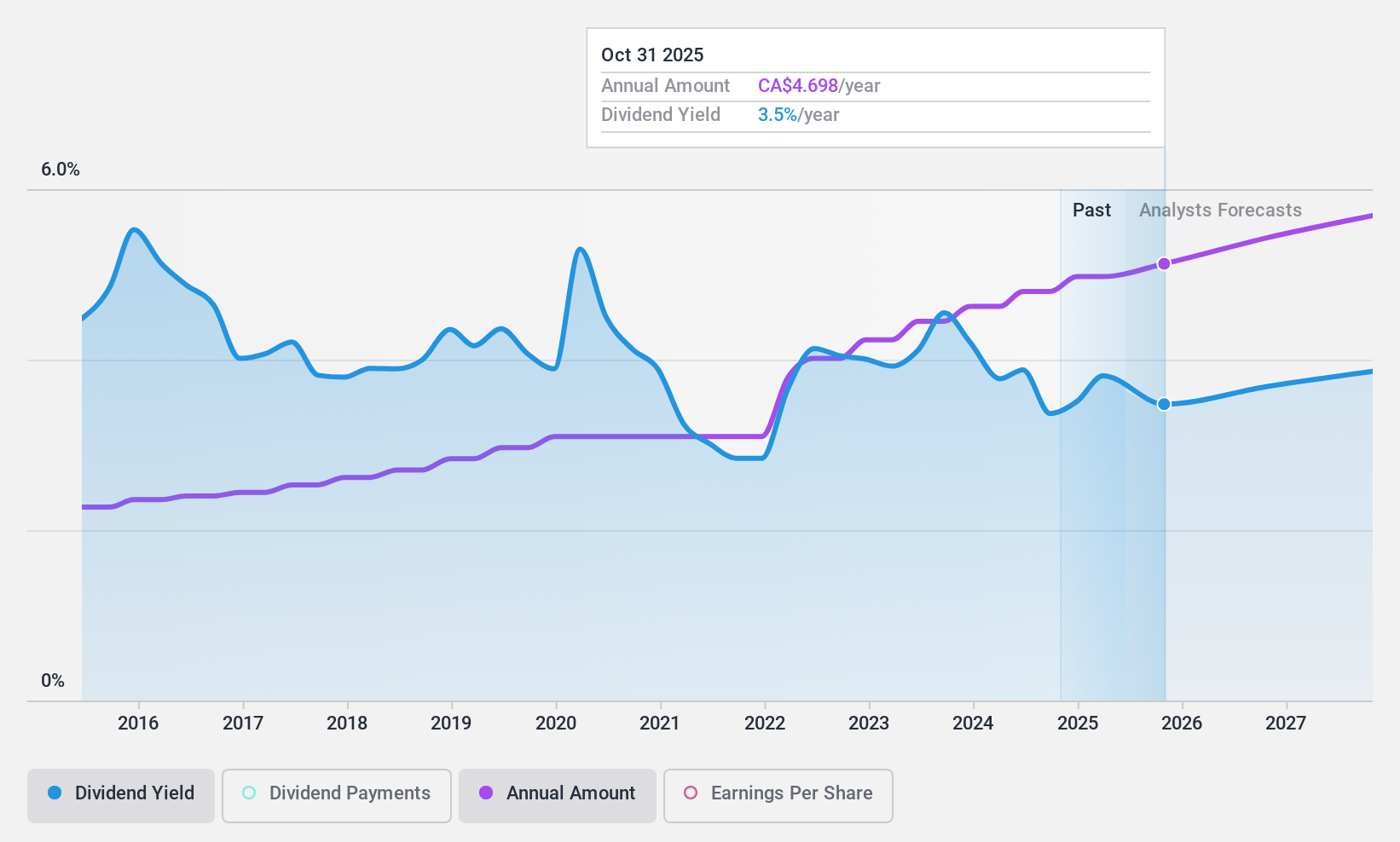

Banco Nacional de Canadá (TSX:NA)

Calificación de dividendos de Simply Wall St: ★★★★★☆

Visión general: National Bank of Canada ofrece servicios financieros a una clientela diversa, que incluye particulares, empresas y organismos gubernamentales tanto en Canadá como en el resto del mundo, con una capitalización bursátil de aproximadamente 39.220 millones de dólares canadienses.

Operaciones: National Bank of Canada genera ingresos a través de su segmento de Gestión de Patrimonios (2.540 millones de dólares canadienses), Banca Personal y Comercial (4.320 millones de dólares canadienses), Mercados Financieros excluyendo USSF&I (2.660 millones de dólares canadienses), y Operaciones Financieras Especializadas e Internacionales en EE.UU. (1.100 millones de dólares canadienses).

Rentabilidad del dividendo: 3,7%.

National Bank of Canada ofrece un dividendo estable y fiable, manteniendo un pago durante más de una década con dividendos recientes bien cubiertos por los beneficios, mostrando un ratio de pago del 42,5%. A pesar de cotizar un 33,4% por debajo de su valor razonable estimado y tener una rentabilidad inferior (3,72%) en comparación con los principales pagadores de dividendos canadienses, ha demostrado un crecimiento constante en el pago de dividendos. Las previsiones de ingresos apuntan a un incremento anual del 8,69%, lo que respalda la sostenibilidad futura de los dividendos con un ratio de reparto previsto del 46,2% en tres años.

- Sumérjase aquí en los detalles de National Bank of Canada con nuestro exhaustivo informe de dividendos.

- El análisis detallado en nuestro informe de valoración de National Bank of Canada apunta a un precio de la acción desinflado en comparación con su valor estimado.

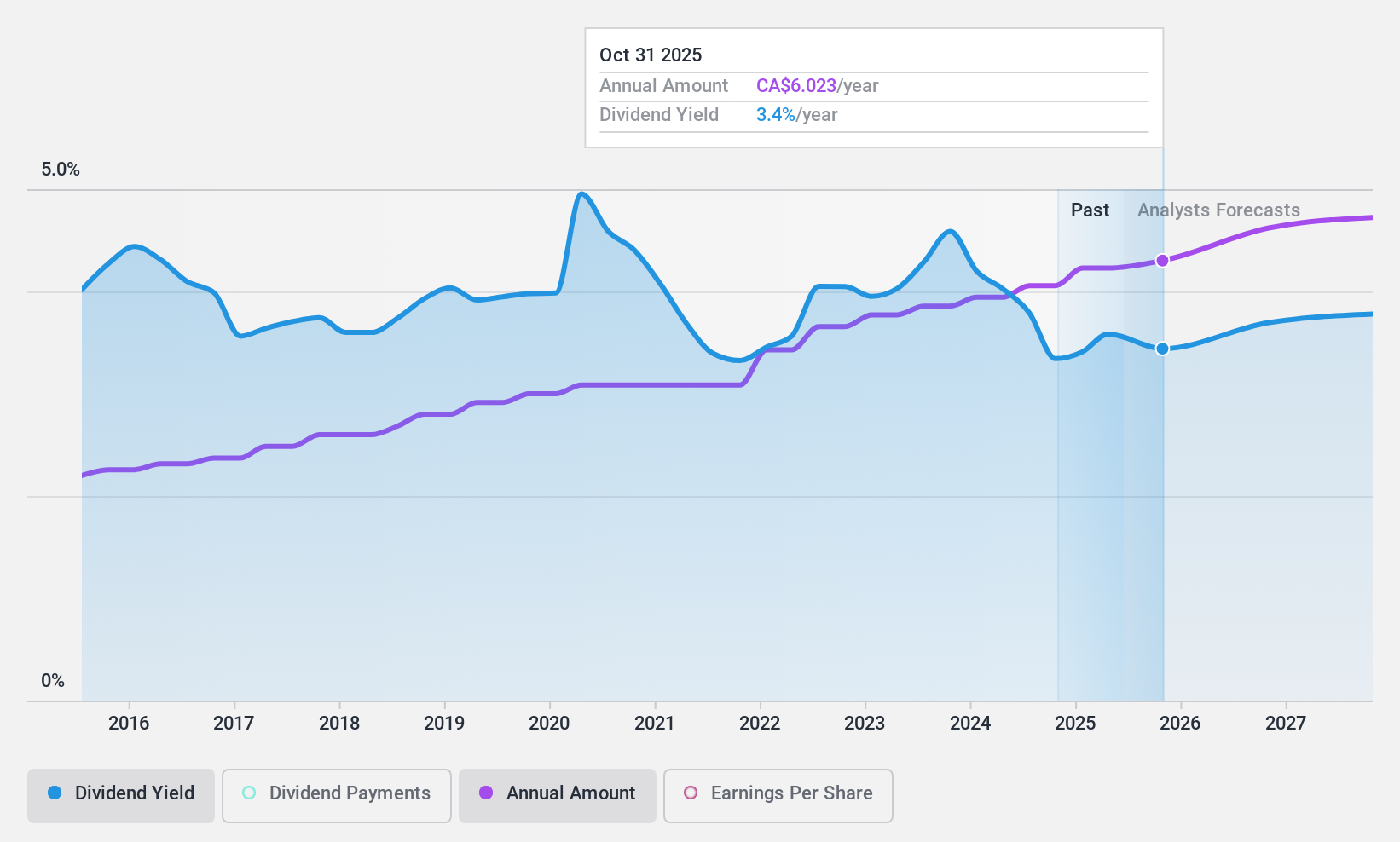

Royal Bank of Canada (TSX:RY)

Valoración de dividendos de Simply Wall St: ★★★★★☆

Visión general: Royal Bank of Canada es una empresa de servicios financieros diversificados con operaciones globales y una capitalización de mercado de aproximadamente 204.360 millones de dólares canadienses.

Operaciones: Royal Bank of Canada genera ingresos a través de varios segmentos clave: Banca Personal y Comercial (20.560 millones de dólares canadienses), Gestión de Patrimonios (17.250 millones de dólares canadienses), Mercados de Capitales (10.190 millones de dólares canadienses) y Seguros (5.880 millones de dólares canadienses).

Rentabilidad del dividendo: 3,8%.

Royal Bank of Canada ofrece un dividendo estable, con pagos crecientes en la última década y una ratio de reparto del 50,1%, lo que indica que los dividendos están bien cubiertos por los beneficios. A pesar de su menor rentabilidad del 3,81% en comparación con las medias superiores del mercado, se prevé que los dividendos de RBC sigan siendo sostenibles, con una cobertura similar prevista en tres años (50,6%). El precio de cotización reciente del banco está un 26,7% por debajo de su valor razonable estimado, ofreciendo potencialmente un punto de entrada atractivo para los inversores que consideren la generación de ingresos a largo plazo a través de dividendos.

- Haga clic aquí y acceda a nuestro completo informe de análisis de dividendos para comprender la dinámica de Royal Bank of Canada.

- Según nuestro informe de valoración, hay indicios de que el precio de las acciones de Royal Bank of Canada podría estar en el lado caro.

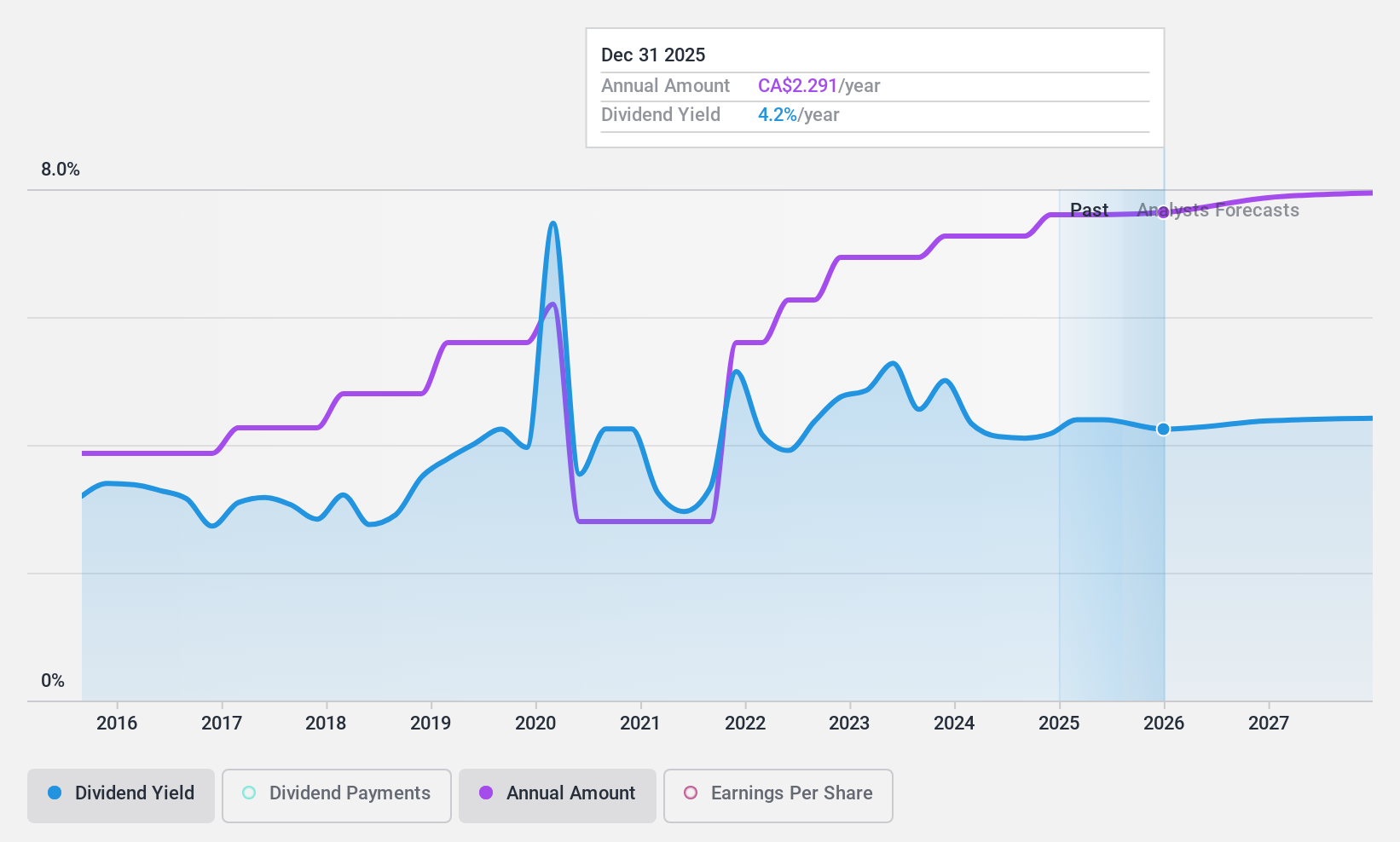

Suncor Energy (TSX:SU)

Calificación de dividendos de Simply Wall St: ★★★★☆☆

Visión general: Suncor Energy Inc. es una compañía energética integrada con operaciones en Canadá, Estados Unidos y a nivel internacional, que cuenta con una capitalización de mercado de aproximadamente 72.050 millones de dólares canadienses.

Operaciones: Los ingresos de Suncor Energy Inc. proceden principalmente de su segmento de arenas petrolíferas, que generó 23.760 millones de dólares canadienses, y de su segmento de refino y comercialización, que aportó 31.510 millones de dólares canadienses, con otros 2.170 millones de dólares canadienses procedentes de exploración y producción.

Rentabilidad del dividendo: 3,9%.

Suncor Energy ha mostrado un sólido crecimiento de la producción, con un aumento significativo de la producción de arenas petrolíferas con respecto al año anterior. A pesar de un menor beneficio neto en el 1T 2024 en comparación con el mismo periodo del año anterior, la empresa mantiene un dividendo trimestral de 0,545 CA$ por acción. Sin embargo, su rentabilidad por dividendo del 3,93% está por debajo del nivel superior del mercado canadiense y ha experimentado volatilidad en la última década. Los dividendos están razonablemente cubiertos tanto por los beneficios como por el flujo de caja, con una ratio de reparto del 35,2%, lo que sugiere sostenibilidad a pesar de las fluctuaciones pasadas.

- Obtenga una perspectiva en profundidad del rendimiento de Suncor Energy leyendo nuestro informe sobre dividendos aquí.

- Nuestro exhaustivo informe de valoración plantea la posibilidad de que Suncor Energy tenga un precio inferior al que podrían justificar sus datos financieros.

Tomar ventaja

- Eche un vistazo más de cerca a nuestra lista de 31 empresas con los mejores dividendos de TSX haciendo clic aquí.

- ¿Forman estas empresas parte de su estrategia de inversión? Utilice Simply Wall St para consolidar sus participaciones en una cartera y obtener información con nuestras completas herramientas de análisis.

- Tome el control de su futuro financiero con Simply Wall St, que ofrece a todos los inversores un conocimiento gratuito y profundo de los mercados internacionales.

¿Le interesan otras opciones?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Alimente su cartera con empresas que muestren un fuerte potencial de crecimiento, respaldadas por perspectivas optimistas tanto de los analistas como de la dirección.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Royal Bank of Canada puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.