Stock Analysis

Compañías de crecimiento del ASX con al menos un 11% de propiedad interna

Reviewed by Simply Wall St

En medio de un sentimiento generalmente bajista en el ASX200, influido por unos datos de inflación superiores a los previstos y unos resultados sectoriales variados, los inversores observan con atención la dinámica del mercado y las oportunidades potenciales. En estas condiciones, las empresas de crecimiento con un alto nivel de participación de inversores internos podrían atraer la atención, ya que estos suelen tener un interés personal en el éxito de la empresa, alineando sus objetivos con los de los accionistas.

Top 10 Compañías de Crecimiento con Alta Tenencia de Información Privilegiada en Australia

| Nombre | Participación | Crecimiento de los beneficios |

| Hartshead Resources (ASX:HHR) | 13.9% | 86.3% |

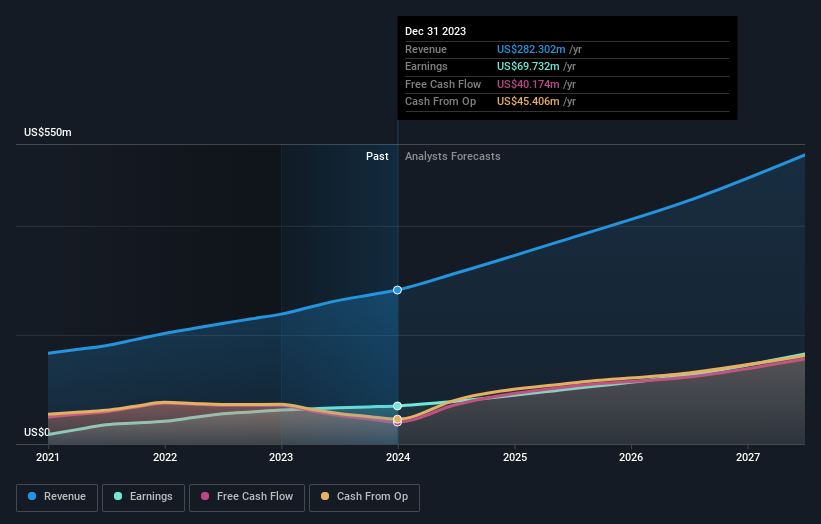

| Cettire (ASX:CTT) | 28.7% | 26.7% |

| Acrux (ASX:ACR) | 14.6% | 115.3% |

| Grupo Plenti (ASX:PLT) | 12.8% | 106.4% |

| Hillgrove Resources (ASX:HGO) | 10.4% | 45.4% |

| Change Financial (ASX:CCA) | 26.6% | 76.4% |

| Botanix Pharmaceuticals (ASX:BOT) | 11.4% | 120.9% |

| Liontown Resources (ASX:LTR) | 16.4% | 62.3% |

| DUG Technology (ASX:DUG) | 28.1% | 43.2% |

| Argosy Minerals (ASX:AGY) | 14.5% | 129.6% |

Veamos algunas de las mejores opciones del screener.

Altium (ASX:ALU)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: Altium Limited es una empresa que desarrolla y comercializa software informático para el diseño de productos electrónicos, que opera a nivel mundial con una capitalización de mercado de aproximadamente 8.960 millones de dólares australianos.

Operaciones: La empresa genera ingresos a través de sus segmentos de plataforma en la nube y software de diseño, por un total aproximado de 60,36 millones de dólares y 221,94 millones de dólares, respectivamente.

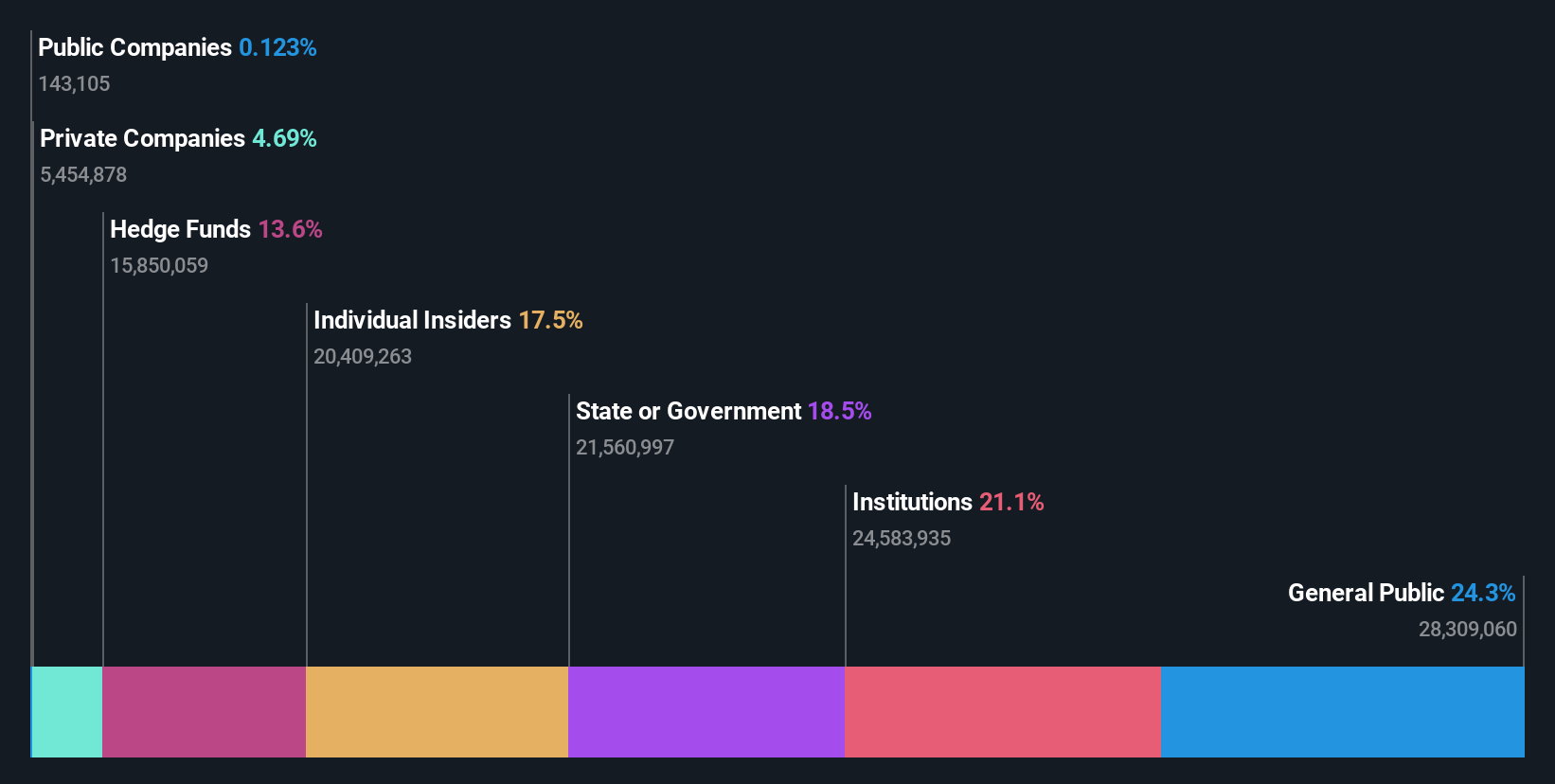

Titularidad de información privilegiada: 11.7%

Altium, una empresa con un alto nivel de participación, presenta perspectivas de crecimiento prometedoras. En el último año, sus beneficios crecieron un 12% y se espera que sus ingresos anuales aumenten un 16%, por encima del 5,4% del mercado australiano. En particular, se prevé que los beneficios de Altium crezcan a un fuerte ritmo del 21,2% anual, muy por encima de la media del mercado del 13,7%. Recientemente, Altium ha ampliado su presencia en el mercado a través de un nuevo acuerdo de distribución en los países nórdicos con Kem-En-Tec, lo que aumenta las posibles fuentes de ingresos futuros de su tecnología HoloMonitor.

- Navegue por los entresijos de Altium con nuestro completo informe de estimaciones de analistas aquí.

- Tras revisar nuestro último informe de valoración, el precio de las acciones de Altium podría ser demasiado optimista.

Chrysos (ASX:C79)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: Chrysos Corporation Limited es una empresa centrada en el desarrollo y suministro de tecnología minera, con una capitalización de mercado de aproximadamente 638,10 millones de dólares australianos.

Operaciones: La empresa genera ingresos principalmente de su segmento de servicios mineros, por un total de 34,24 millones de dólares australianos.

Titularidad de información privilegiada: 21,3%.

Chrysos Corporation Limited, aunque se enfrenta a retos como la venta de información privilegiada y la dilución de accionistas en el último año, sigue mostrando un sólido potencial de crecimiento. Los analistas predicen un aumento significativo de los ingresos del 35,3% anual, superando con creces la media del mercado australiano del 5,4%. Además, se espera que Chrysos sea rentable en tres años, con una subida sustancial prevista del precio de las acciones del 32,3%. Sin embargo, sigue preocupando su baja rentabilidad prevista de los fondos propios, de sólo el 7,8%.

- Haga clic aquí para descubrir los matices de Chrysos con nuestro detallado informe analítico de crecimiento futuro.

- Según nuestro informe de valoración, hay indicios de que el precio de las acciones de Chrysos podría estar en el lado caro.

Kelsian Group (ASX:KLS)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Kelsian Group Limited opera en la prestación de servicios de transporte terrestre y marítimo y de turismo en toda Australia, Estados Unidos, Singapur y Reino Unido, con una capitalización de mercado de aproximadamente 1.360 millones de dólares australianos.

Operaciones: Los ingresos de la empresa se dividen en tres segmentos principales: Las operaciones de autobuses australianos, que generan 934,76 millones de dólares australianos; los servicios internacionales de autobuses, que aportan 448,87 millones de dólares australianos; y las actividades marítimas y turísticas, que representan 337,90 millones de dólares australianos.

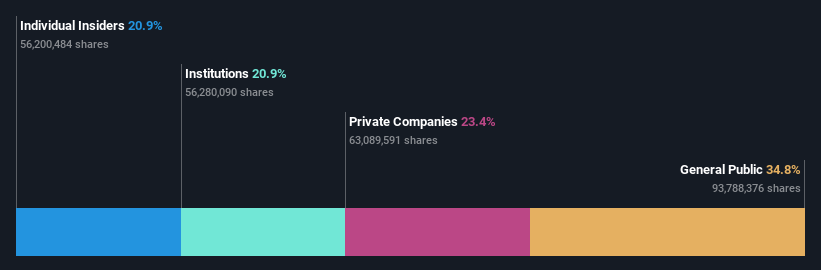

Accionariado interno: 20,9%.

Kelsian Group demuestra una notable confianza por parte de los iniciados, con compras sustanciales en los últimos tres meses, lo que indica una fuerte creencia interna en las perspectivas de la empresa. Los analistas esperan que los beneficios de Kelsian crezcan un 25,84% anual, superando significativamente al mercado australiano. Sin embargo, persisten los retos, con una previsión de baja rentabilidad de los fondos propios del 11,6% y una escasa cobertura de los pagos de intereses por los beneficios. A pesar de estas preocupaciones, Kelsian cotiza un 14,3% por debajo de su valor razonable estimado, lo que sugiere una posible infravaloración.

- Obtenga una perspectiva en profundidad sobre el rendimiento de Kelsian Group leyendo nuestro informe de estimaciones de analistas aquí.

- A la luz de nuestro reciente informe de valoración, parece posible que Kelsian Group esté cotizando por encima de su valor estimado.

Resumiendo

- Haga clic aquí para acceder a nuestro índice completo de 90 Compañías ASX de Rápido Crecimiento con Alta Propiedad Interna.

- ¿Ha invertido en alguno de estos valores? Simplifique la gestión de su cartera con Simply Wall St y manténgase a la vanguardia con nuestras alertas para cualquier actualización crítica de sus acciones.

- Únase a una comunidad de inversores inteligentes utilizando Simply Wall St. Es gratuito y ofrece análisis de expertos sobre los mercados mundiales.

¿Desea explorar algunas alternativas?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Diversifique su cartera con sólidos pagadores de dividendos que ofrezcan flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.