Stock Analysis

Collins Foods y otros dos valores de dividendos del ASX a tener en cuenta

Reviewed by Simply Wall St

El mercado australiano ha mostrado un sólido comportamiento, con un aumento del 11% durante el pasado año y unas previsiones de crecimiento de los beneficios del 14% anual. En este prometedor entorno, valores de dividendos como Collins Foods pueden ofrecer a los inversores tanto estabilidad como crecimiento potencial de los ingresos.

Top 10 Acciones de Dividendos en Australia

| Nombre | Rentabilidad por dividendo | Valoración de dividendos |

| Collins Foods (ASX:CKF) | 3.07% | ★★★★★☆ |

| Lindsay Australia (ASX:LAU) | 7.14% | ★★★★★☆ |

| Nick Scali (ASX:NCK) | 5.13% | ★★★★★☆ |

| Grupo Fiducian (ASX:FID) | 3.97% | ★★★★★☆ |

| Centuria Capital Group (ASX:CNI) | 6.65% | ★★★★★☆ |

| Charter Hall Group (ASX:CHC) | 3.62% | ★★★★★☆ |

| Eagers Automotive (ASX:APE) | 7.13% | ★★★★★☆ |

| Fortescue (ASX:FMG) | 9.25% | ★★★★★☆ |

| Premier Investments (ASX:PMV) | 4.28% | ★★★★★☆ |

| Diversified United Investment (ASX:DUI) | 3.02% | ★★★★★☆ |

Repasemos algunos de los valores más destacados.

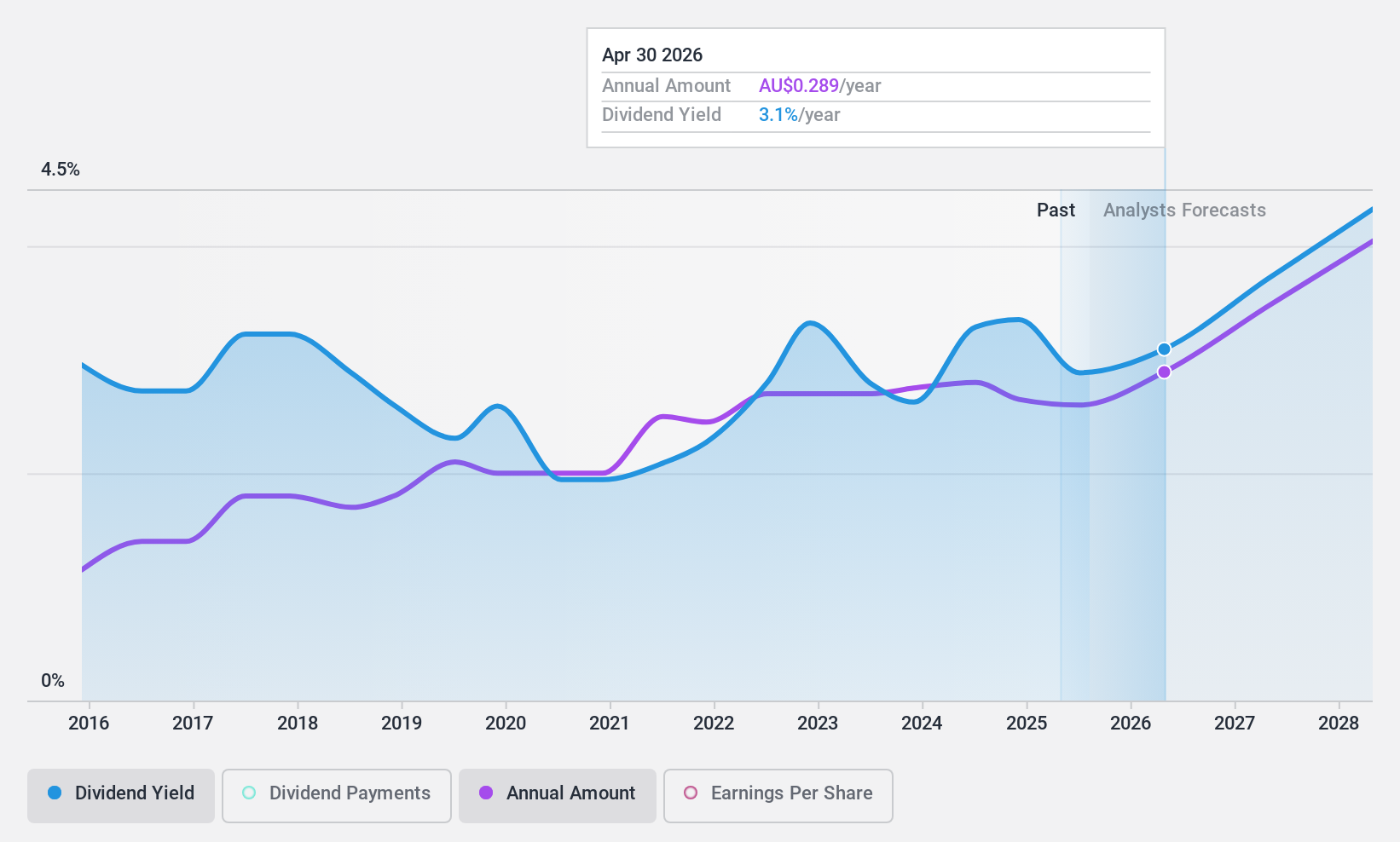

Collins Foods (ASX:CKF)

Calificación de Dividendos de Simply Wall St: ★★★★★☆

Visión general: Collins Foods Limited explota y gestiona una cadena de restaurantes en Australia y Europa, con una capitalización bursátil de aproximadamente 1.180 millones de dólares australianos.

Operaciones: Collins Foods Limited genera ingresos a través de sus restaurantes KFC en Australia (1.120 millones de dólares australianos), restaurantes KFC en Europa (313,47 millones de dólares australianos) y restaurantes Taco Bell (54,38 millones de dólares australianos).

Rentabilidad del dividendo: 3,1%.

Collins Foods Limited mostró un crecimiento significativo en sus últimos resultados, con un aumento de las ventas a 1.490 millones de dólares australianos y de los ingresos netos a 76,72 millones de dólares australianos, lo que refleja una mejora sustancial con respecto al año anterior. A pesar de los recientes cambios de liderazgo, con Kevin Perkins como Consejero Delegado interino en medio de una búsqueda global de un sucesor permanente, la empresa mantiene una rentabilidad por dividendo estable del 3,07%. Sin embargo, esta rentabilidad es relativamente baja en comparación con los principales pagadores de dividendos australianos. Los dividendos de Collins Foods están bien respaldados tanto por los beneficios como por los flujos de caja, lo que indica sostenibilidad a pesar de su modesta rentabilidad en comparación con sus homólogos.

- Obtenga una perspectiva detallada del rendimiento de Collins Foods leyendo nuestro informe sobre dividendos aquí.

- Nuestro informe de valoración indica que Collins Foods podría estar infravalorada.

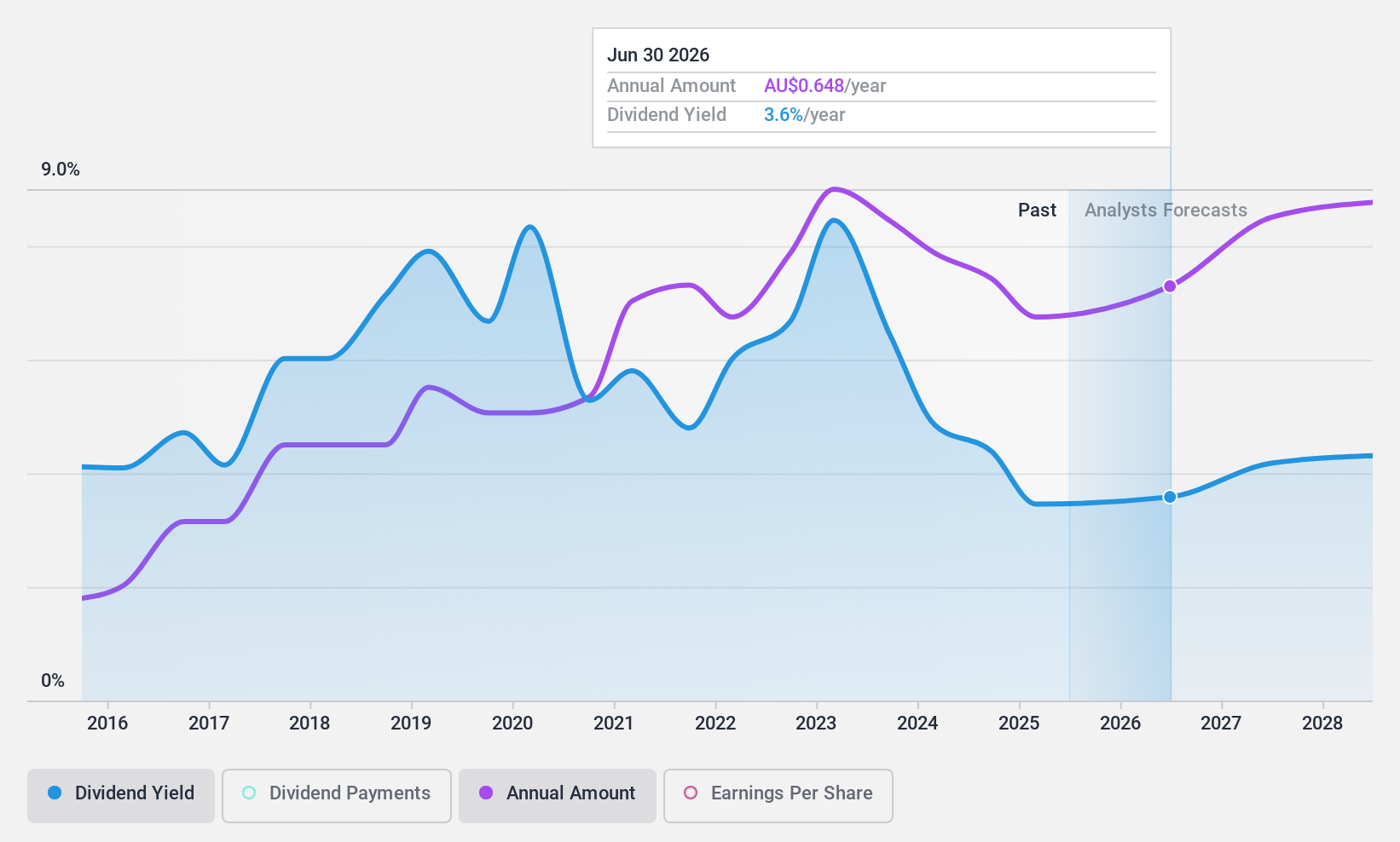

Nick Scali (ASX:NCK)

Calificación de dividendos de Simply Wall St: ★★★★★☆

Visión general: Nick Scali Limited opera en el abastecimiento y venta al por menor de muebles para el hogar y accesorios relacionados en toda Australia y Nueva Zelanda, con una capitalización de mercado de aproximadamente 1,19 mil millones de dólares australianos.

Operaciones: Nick Scali Limited genera sus ingresos principalmente a través del segmento de venta al por menor de muebles, que representó 450,45 millones de dólares australianos.

Rentabilidad del dividendo: 5,1%.

Nick Scali Limited ha demostrado un rendimiento mixto como acción de dividendos. Aunque la rentabilidad por dividendo de la empresa, del 5,13%, se sitúa por debajo del cuartil superior de los valores australianos que pagan dividendos, éstos están bien respaldados tanto por los beneficios como por los flujos de caja, con ratios de reparto del 67,9% y el 45,6%, respectivamente. Las recientes ofertas de acciones por un total de 120 millones de dólares australianos pueden suscitar preocupación por la dilución de los accionistas, a pesar de la estabilidad de los dividendos en la última década y de un crecimiento previsto de los beneficios del 8,3% anual.

- Eche un vistazo más de cerca al potencial de Nick Scali aquí, en nuestro informe sobre dividendos.

- Nuestro exhaustivo informe de valoración plantea la posibilidad de que Nick Scali tenga un precio inferior al que podrían justificar sus datos financieros.

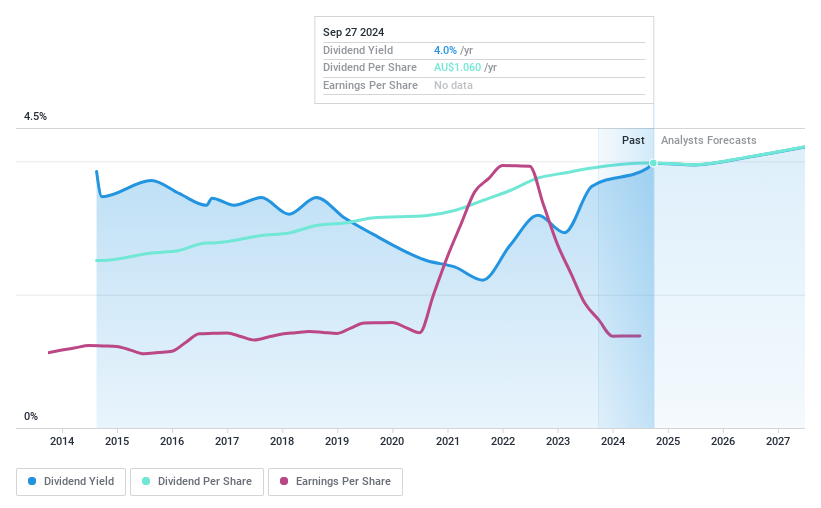

Sonic Healthcare (ASX:SHL)

Calificación de dividendos de Simply Wall St: ★★★★☆☆

Visión general: Sonic Healthcare Limited proporciona servicios de diagnóstico médico a una serie de proveedores de atención sanitaria, incluidos médicos y hospitales, con una capitalización de mercado de aproximadamente 12.850 millones de dólares australianos.

Operaciones: Sonic Healthcare Limited genera 7.120 millones de dólares australianos de su segmento de Laboratorio y 840 millones de dólares australianos de Radiología.

Rentabilidad por divid endo: 4%.

La rentabilidad por dividendo de Sonic Healthcare, del 3,96%, es modesta en comparación con la de los principales pagadores de dividendos de Australia. A pesar de un historial estable de 10 años de pago de dividendos, la sostenibilidad es cuestionable, ya que los dividendos no están totalmente cubiertos por los beneficios y la ratio de reparto es elevada, del 98%. Sin embargo, los flujos de caja cubren los pagos de dividendos actuales. Los recientes movimientos para adquirir el negocio de diagnóstico por imagen de Healius Limited por hasta 800 millones de dólares australianos indican esfuerzos estratégicos de crecimiento, aunque subraya posibles compromisos financieros que podrían afectar a los dividendos futuros.

- Obtenga información detallada sobre nuestro análisis de las acciones de Sonic Healthcare en este informe de dividendos.

- Tras revisar nuestro último informe de valoración, el precio de las acciones de Sonic Healthcare podría ser demasiado pesimista.

Tomar ventaja

- Emprenda aquí su viaje de inversión hacia nuestra selección de los 28 valores con dividendos más importantes del ASX.

- ¿Ya posee estas empresas? Vincule su cartera a Simply Wall St y reciba alertas sobre cualquier nueva señal de advertencia para sus acciones.

- Únase a una comunidad de inversores inteligentes utilizando Simply Wall St. Es gratuito y ofrece análisis de expertos sobre los mercados mundiales.

¿Busca oportunidades alternativas?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Alimente su cartera con empresas que muestren un fuerte potencial de crecimiento, respaldadas por perspectivas optimistas tanto de los analistas como de la dirección.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.