Compañías de crecimiento del ASX con alta participación de información privilegiada y hasta un 120% de crecimiento de los beneficios

Revisado por Simply Wall St

El mercado australiano ha mostrado un comportamiento variado recientemente, con un modesto aumento del 0,1% en el ASX200 durante la semana pasada. En particular, sectores como la informática y el financiero han registrado ganancias, mientras que el de materiales ha sufrido descensos. En este contexto de fluctuación de los resultados sectoriales, las empresas con un alto nivel de participación interna pueden resultar especialmente atractivas. Estas empresas a menudo se benefician de intereses alineados entre los accionistas y la dirección, lo que podría ser crucial para navegar a través de las condiciones actuales del mercado y aprovechar las oportunidades para un crecimiento sustancial de las ganancias.

Las 10 empresas de crecimiento con mayor participación de inversores en Australia

| Nombre | Participación | Crecimiento de los beneficios |

| Hartshead Resources (ASX:HHR) | 13.9% | 86.3% |

| Cettire (ASX:CTT) | 28.7% | 26.7% |

| Acrux (ASX:ACR) | 14.6% | 115.3% |

| SiteMinder (ASX:SDR) | 11.3% | 75.1% |

| Botanix Pharmaceuticals (ASX:BOT) | 10% | 120.9% |

| Grupo Plenti (ASX:PLT) | 12.8% | 106.4% |

| Change Financial (ASX:CCA) | 26.6% | 76.4% |

| Hillgrove Resources (ASX:HGO) | 10.4% | 45.4% |

| Biome Australia (ASX:BIO) | 34.5% | 114.4% |

| Liontown Resources (ASX:LTR) | 16.4% | 52.2% |

He aquí un vistazo a algunas de las opciones del screener.

Botanix Pharmaceuticals (ASX:BOT)

Calificación de crecimiento de Simply Wall St: ★★★★★★

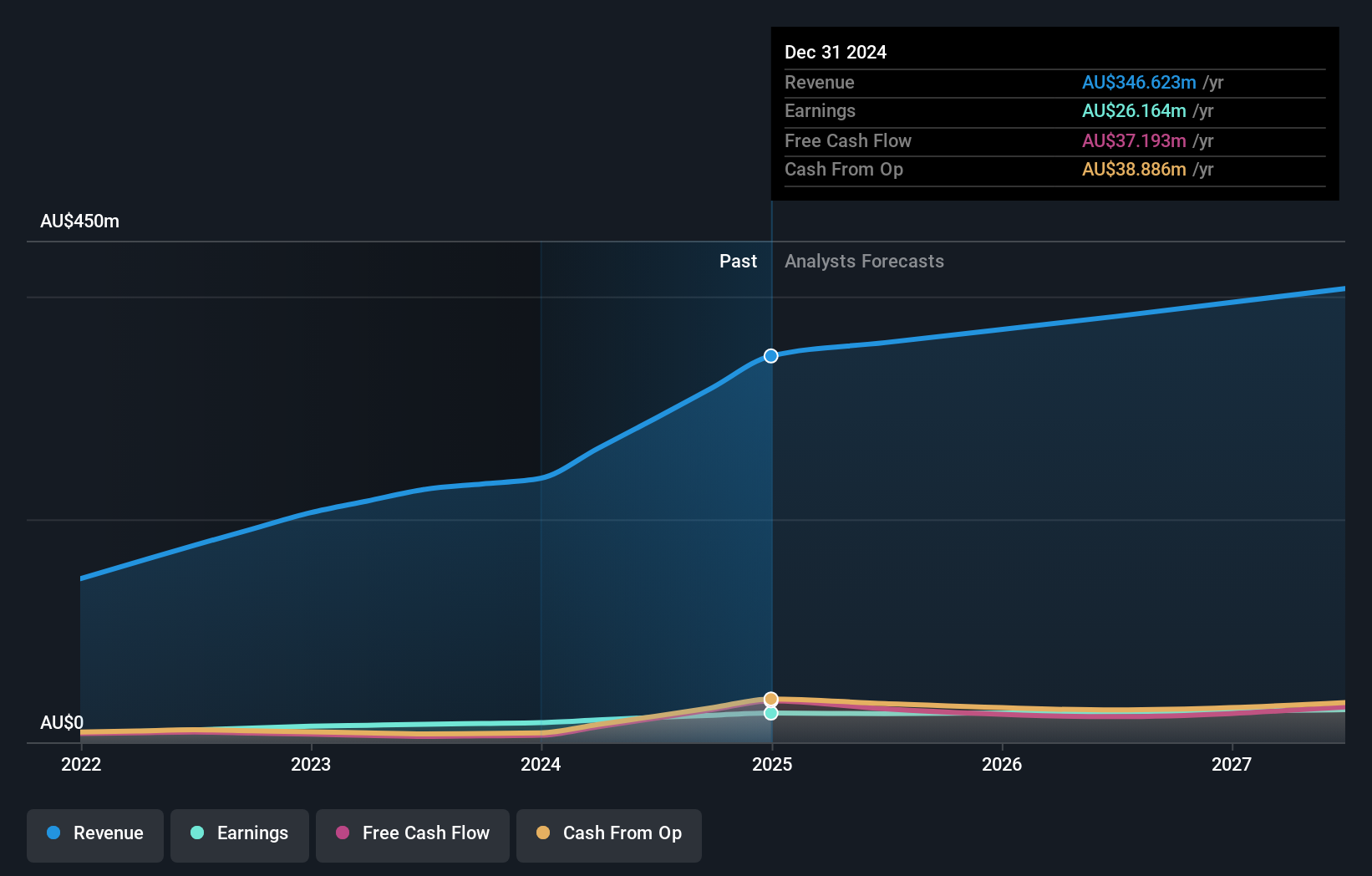

Visión general: Botanix Pharmaceuticals Limited, con sede en Australia, se dedica a la investigación y el desarrollo de productos dermatológicos y antimicrobianos, con una capitalización bursátil de aproximadamente 624,46 millones de dólares australianos.

Operaciones: La empresa genera ingresos principalmente de sus actividades de investigación y desarrollo de productos dermatológicos y antimicrobianos, por un total de 0,44 millones de dólares australianos.

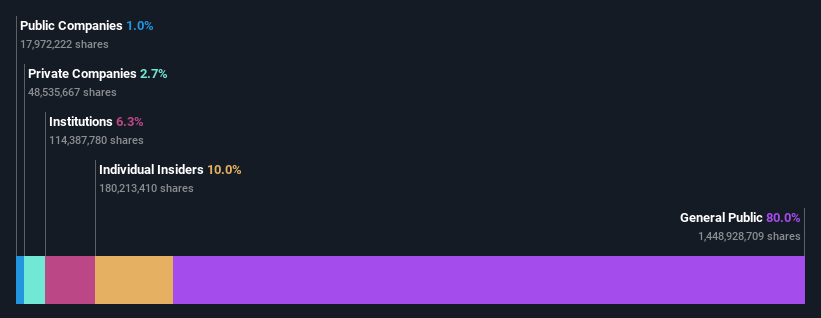

Titularidad de información privilegiada: 10%

Previsión de crecimiento de los beneficios: 120,9% anual.

Botanix Pharmaceuticals, a pesar de sus modestos ingresos de 437.000 dólares australianos, está preparada para un crecimiento sustancial, con una previsión de aumento de beneficios del 120,89% anual. Las recientes ampliaciones de capital de la empresa por un total de 70 millones de dólares australianos sugieren un impulso estratégico hacia la ampliación de las operaciones. Aunque la dilución de los accionistas en el pasado suscita inquietud, la rentabilidad prevista de los fondos propios del 43,9% y la rentabilidad en tres años ponen de relieve un fuerte potencial en medio de una dinámica de elevada participación en los sectores en crecimiento de Australia.

- Obtenga una perspectiva en profundidad del rendimiento de Botanix Pharmaceuticals leyendo nuestro informe de estimaciones de analistas aquí.

- Según nuestro informe de valoración, hay indicios de que el precio de las acciones de Botanix Pharmaceuticals podría estar en el lado caro.

Flight Centre Travel Group (ASX:FLT)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Flight Centre Travel Group Limited opera como minorista de viajes que atiende a los sectores de ocio y corporativo en varias regiones, incluyendo Australia, Nueva Zelanda, América, Europa, Oriente Medio, África y Asia, con una capitalización de mercado de aproximadamente 4.440 millones de dólares australianos.

Operaciones: Los ingresos de la empresa proceden principalmente de dos segmentos: viajes de ocio, que generan 1.280 millones de dólares australianos, y viajes de empresa, que aportan 1.060 millones de dólares australianos.

Tenencia de información privilegiada: 13.3%

Previsión de crecimiento de los beneficios: 18,8% anual.

Flight Centre Travel Group, que cotiza un 18,5% por debajo de su valor razonable, muestra tendencias financieras prometedoras, con previsiones de crecimiento de beneficios e ingresos superiores a las del mercado australiano. Un crecimiento previsto de los beneficios del 18,8% anual y un aumento de los ingresos del 9,7% anual ponen de relieve su potencial a pesar de no alcanzar umbrales de crecimiento muy elevados. Con una elevada rentabilidad sobre recursos propios prevista del 21,8% en tres años, FLT demuestra unas perspectivas sólidas, aunque carece de una actividad reciente significativa de operaciones con información privilegiada que subraye el compromiso de los iniciados directamente.

- Obtenga una visión completa de nuestro análisis de las acciones de Flight Centre Travel Group en este informe de crecimiento.

- Nuestro exhaustivo informe de valoración plantea la posibilidad de que Flight Centre Travel Group tenga un precio superior al que podrían justificar sus datos financieros.

IPD Group (ASX:IPG)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: IPD Group Limited, que opera en Australia, se especializa en la distribución de equipos eléctricos y tiene una capitalización de mercado de aproximadamente 484,85 millones de dólares australianos.

Operaciones: La empresa genera ingresos a través de su División de Productos, que aportó 215,98 millones de dólares australianos, y su División de Servicios, que contribuyó con 20,79 millones de dólares australianos.

Tenencia de información privilegiada: 28,1%.

Previsión de crecimiento de los beneficios: 25,9% anual.

IPD Group, que cotiza un 7,6% por debajo de su valor razonable estimado, presenta unos indicadores financieros prometedores, con una previsión de crecimiento anual de los ingresos del 23,6%, por encima del 5,4% del mercado australiano. También se prevé que los beneficios aumenten significativamente a un ritmo del 25,9% anual, superando la media del mercado del 13,8%. Sin embargo, surgen preocupaciones, ya que los accionistas han experimentado una dilución en el último año y recientemente se ha producido una importante venta de información privilegiada, lo que indica una posible cautela entre las personas con información privilegiada a pesar de estas cifras de crecimiento.

- Eche un vistazo más de cerca al potencial de IPD Group aquí, en nuestro informe sobre el crecimiento de los beneficios.

- El análisis detallado en nuestro informe de valoración de IPD Group apunta a un precio de la acción inflado en comparación con su valor estimado.

Hazlo realidad

- ¡Descubra más gemas! Nuestro buscador de Empresas de Rápido Crecimiento en ASX con Alta Propiedad de Información Privilegiada ha desenterrado 87 empresas más para que usted las explore. Haga clic aquí para descubrir nuestra lista de 90 Empresas de Rápido Crecimiento en ASX con Alta Propiedad de Información Privilegiada.

- ¿Le interesan estos valores? Mejore su gestión utilizando la cartera de Simply Wall St, donde le esperan herramientas intuitivas que le ayudarán a optimizar los resultados de sus inversiones.

- Libere el poder de la inversión informada con Simply Wall St, su guía gratuita para navegar por los mercados bursátiles de todo el mundo.

¿Considera otras estrategias?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido la atención significativa de los analistas.

- Diversifique su cartera con sólidos pagadores de dividendos que ofrezcan flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

If you're looking to trade IPD Group, open an account with the lowest-cost platform trusted by professionals, Interactive Brokers.

With clients in over 200 countries and territories, and access to 160 markets, IBKR lets you trade stocks, options, futures, forex, bonds and funds from a single integrated account.

Enjoy no hidden fees, no account minimums, and FX conversion rates as low as 0.03%, far better than what most brokers offer.

Sponsored ContentLa valoración es compleja, pero estamos aquí para simplificarla.

Descubre si IPD Group puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.