Advertisement

Haben die Nachfrage nach Rechenzentren und die Förderung erneuerbarer Energien das Investitionskonzept der WEC Energy Group (WEC) verändert?

Simply Wall St

Rezensiert von Sasha Jovanovic

- Anfang Oktober 2025 nahm die Citigroup die Berichterstattung über die WEC Energy Group auf und bekräftigte die positiven Analystenbewertungen, wobei sie das erwartete Wachstum des Unternehmens durch Rechenzentrumsprojekte mit Technologieführern wie Microsoft und Oracle sowie die bedeutenden Investitionspläne im Bereich der erneuerbaren Energien hervorhob.

- Eine wichtige Erkenntnis ist, dass WECs Kombination aus beschleunigter Erneuerung der Gasinfrastruktur, günstigen regulatorischen Aussichten und langfristigen Initiativen für erneuerbare Energien das Unternehmen in die Lage versetzt, sowohl von der steigenden Nachfrage von Großkunden als auch von unterstützenden politischen Trends zu profitieren.

- Wir werden untersuchen, wie die erwartete Nachfrage aus dem Ausbau von Rechenzentren in den aktualisierten Investitionsausblick der WEC Energy Group einfließt.

Wir haben 19 US-Aktien gefunden, für die im nächsten Jahr eine Dividendenrendite von über 6 % prognostiziert wird. Sehen Sie sich die vollständige Liste kostenlos an.

WEC Energy Group Anlageerzählung Zusammenfassung

Um heute ein Aktionär der WEC Energy Group zu sein, müssen Sie an die starke, mehrjährige Stromnachfrage durch den Ausbau von Rechenzentren und die erfolgreiche Umsetzung des 28 Mrd. USD schweren Infrastrukturplans von WEC glauben. Die jüngste Berichterstattung der Citigroup hebt diese Wachstumstreiber hervor, aber die kurzfristigen Aussichten hängen von der zeitlichen Planung und dem Ausmaß der neuen Rechenzentrumslasten ab; das größte Risiko bleibt, ob diese Großkunden so schnell wie prognostiziert hochfahren. Die Nachricht der Citigroup bestätigt die Abhängigkeit des Unternehmens von diesem Katalysator, ändert aber nicht wesentlich das zugrunde liegende Risikoprofil.

Unter den jüngsten Ankündigungen sticht die aktualisierte Gewinnprognose von WEC für das dritte Quartal und das Jahr 2025 hervor. Dies stärkt die kurzfristige Ertragsprognose, auch wenn sich der Fokus der Anleger darauf richtet, ob Rechenzentrumsprojekte und politischer Rückenwind dazu beitragen können, Finanzierungs- und Regulierungsunsicherheiten in den kommenden Quartalen auszugleichen.

Doch trotz der vielversprechenden neuen Nachfrage sind es die Ergebnisse der Regulierungs- und Genehmigungsverfahren, einschließlich der Tarifgenehmigung und der Steuerprognose für erneuerbare Energien, die die tatsächliche Ertragskapazität von WEC in aller Stille neu gestalten könnten...

Lesen Sie den vollständigen Bericht über die WEC Energy Group (kostenlos!)

Der Bericht der WEC Energy Group prognostiziert 10,8 Milliarden Dollar Umsatz und 2,1 Milliarden Dollar Gewinn bis 2028. Dies erfordert ein jährliches Umsatzwachstum von 5,1 % und eine Gewinnsteigerung von 1,7 Mrd. $ auf 0,4 Mrd. $.

Entdecken Sie, wie die Prognosen von WEC Energy Group einen fairen Wert von 113,12 $ ergeben, der mit dem aktuellen Kurs übereinstimmt.

Erkundung anderer Sichtweisen

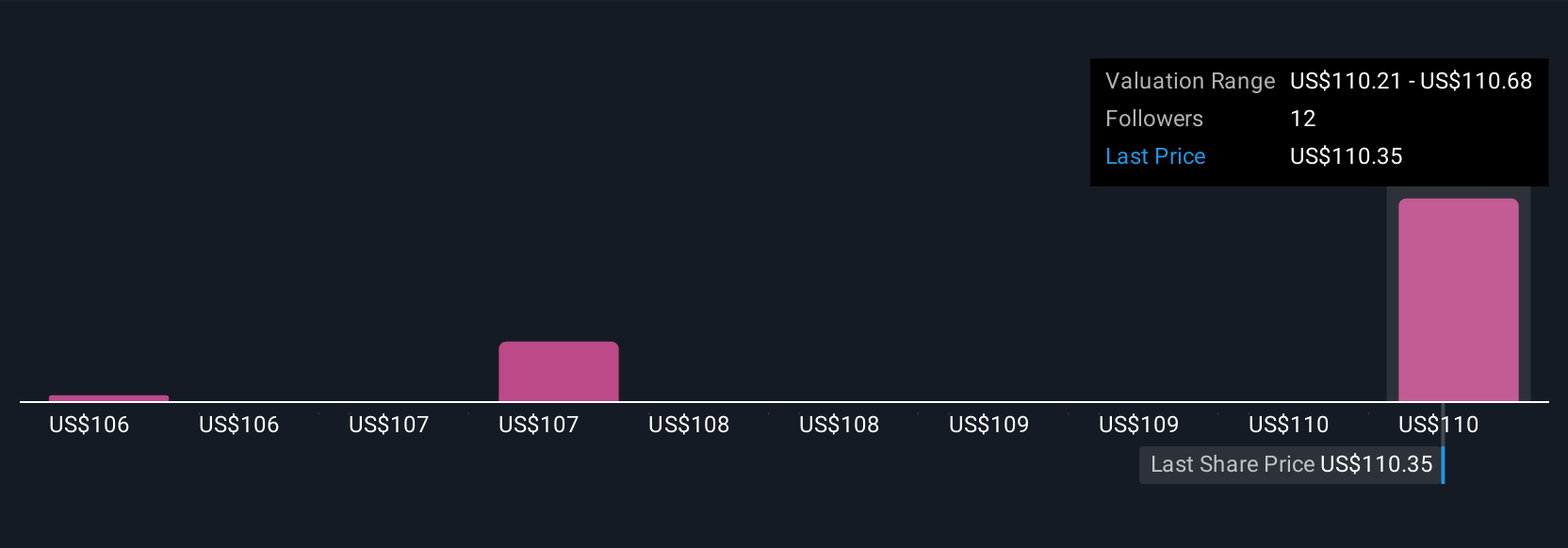

Vier Fair-Value-Schätzungen der Simply Wall St Community reichen von 106 bis 121 US-Dollar pro Aktie. Diese unterschiedlichen Perspektiven bestehen, da WEC sowohl mit einem massiven Kapitalbedarf als auch mit einer verstärkten Prüfung der rechtzeitigen Genehmigungen und Kostendeckung für neue Infrastrukturen konfrontiert ist.

Entdecken Sie 4 weitere Fair-Value-Schätzungen zu WEC Energy Group - warum die Aktie bis zu 6 % mehr wert sein könnte als der aktuelle Kurs!

Erstellen Sie Ihr eigenes WEC Energy Group-Narrativ

Sind Sie mit den bestehenden Berichten nicht einverstanden? Erstellen Sie Ihren eigenen Bericht in weniger als 3 Minuten - außergewöhnliche Anlagerenditen entstehen selten, wenn man der Herde folgt.

- Ein hervorragender Ausgangspunkt für Ihre WEC Energy Group-Forschung ist unsere Analyse, die 2 wichtige Vorteile und 2 wichtige Warnzeichen hervorhebt, die Ihre Anlageentscheidung beeinflussen könnten.

- Unser kostenloser WEC Energy Group-Forschungsbericht bietet eine umfassende Fundamentalanalyse, die in einer einzigen Grafik - der Schneeflocke - zusammengefasst ist und es Ihnen erleichtert, die allgemeine finanzielle Gesundheit von WEC Energy Group auf einen Blick zu beurteilen.

Wollen Sie Alternativen?

Unsere besten Aktienfunde fliegen unter dem Radar - vorerst. Steigen Sie früh ein:

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

- Seltene Erden sind ein Rohstoff für die meisten Hightech-Geräte, Militär- und Verteidigungssysteme und Elektrofahrzeuge. Der weltweite Wettlauf um die Versorgung mit diesen kritischen Mineralien ist in vollem Gange. Entdecken Sie die 34 besten Seltenerdmetall-Aktien, die zu den wenigen gehören, die diese wichtige strategische Ressource abbauen.

- KI wird das Gesundheitswesen verändern. Diese 32 Aktien arbeiten an allem, von der Frühdiagnostik bis zur Medikamentenentwicklung. Das Beste daran ist, dass sie alle eine Marktkapitalisierung von weniger als 10 Milliarden Dollar haben - es ist also noch Zeit, frühzeitig einzusteigen.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik; unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob WEC Energy Group unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NYSE:WEC

Advertisement