Wie die Anleger auf Vistra (VST) nach der S&P-Hochstufung auf Investment Grade reagieren

Rezensiert von Sasha Jovanovic

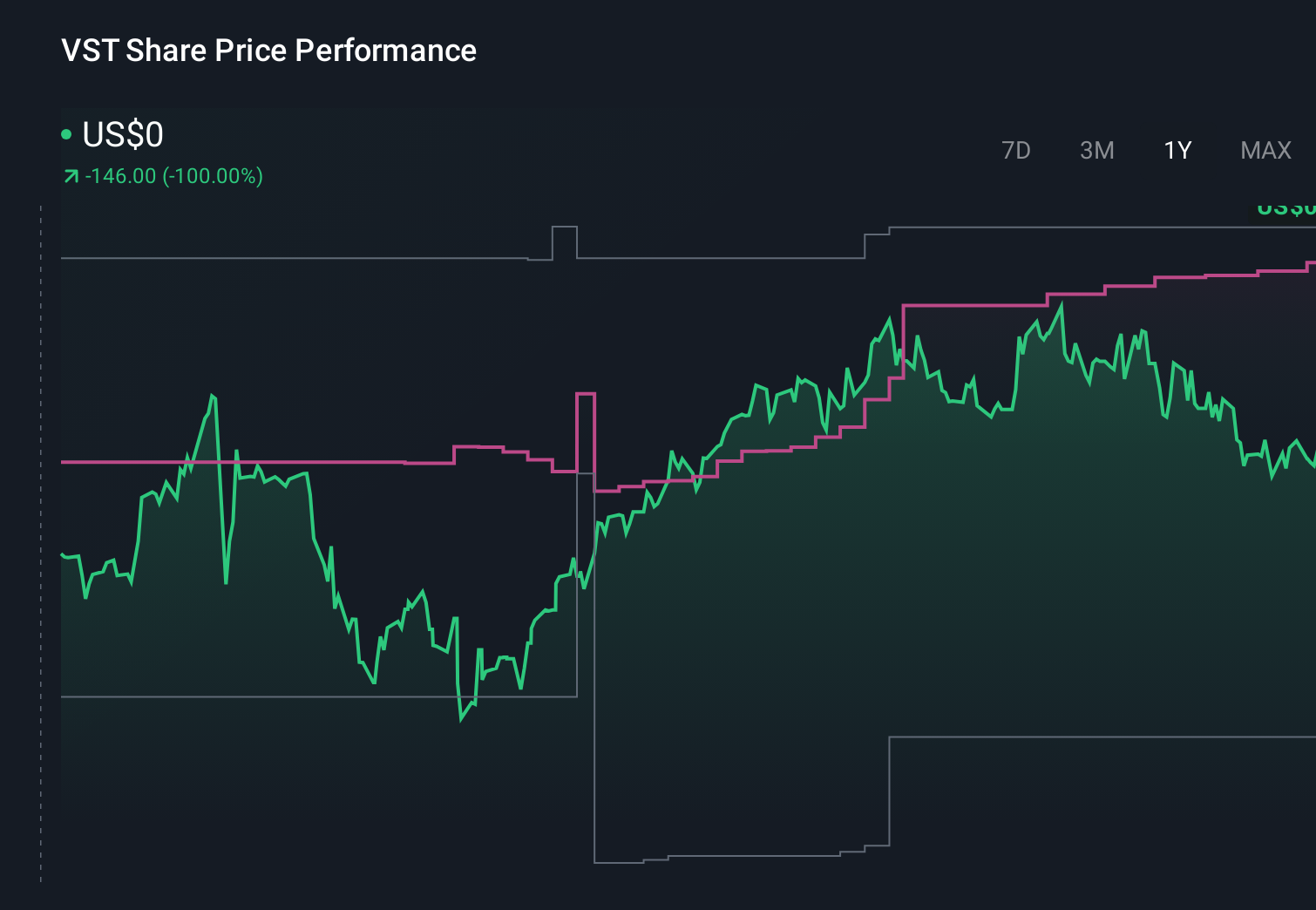

- Am 12. Dezember stufte S&P Global Ratings das Kreditrating der Vistra Corp. auf BBB- mit stabilem Ausblick herauf, nachdem das Unternehmen einen neuen Stromabnahmevertrag für sein Kernkraftwerk Comanche Peak abgeschlossen und den Erwerb von Vermögenswerten von Lotus Infrastructure Partners abgeschlossen hatte.

- Dieser Schritt signalisiert das Vertrauen der Rating-Agenturen, dass Vistras breiteres, effizienteres Erzeugungsportfolio eine bessere Cashflow-Visibilität und ein geringeres Risikoprofil unterstützen könnte.

- Als Nächstes werden wir untersuchen, wie die Heraufstufung des Investment-Grade-Ratings von Vistra das Investment-Narrativ verändern könnte, insbesondere im Hinblick auf die Finanzierungskosten und die Widerstandsfähigkeit der Bilanzen.

Übertrumpfen Sie die Giganten: Diese 24 KI-Aktien im Frühstadium könnten Ihren Ruhestand finanzieren.

Vistra Investment-Narrativ Rekapitulation

Um Vistra zu besitzen, müssen Sie daran glauben, dass die Mischung aus Kernkraft, Gas und wachsenden sauberen Anlagen eine hohe Kapitalbasis in stabile Cashflows umwandeln kann, trotz Rohstoffschwankungen und regulatorischem Druck. Die Heraufstufung auf Investment Grade durch S&P könnte dieses Argument leicht stärken, indem sie die Refinanzierungssorgen im Zusammenhang mit der fremdfinanzierten Bilanz von Vistra verringert, aber sie beseitigt nicht die Ausführungs- und politischen Risiken, die nach wie vor im Mittelpunkt der Geschichte stehen.

Unter den jüngsten Entwicklungen ist der Anstieg der PJM-Kapazitätskosten mit erwarteten Zahlungen in Höhe von etwa 17 Mrd. USD ab 2027 besonders relevant. Vistra ist in diesem Markt als wichtiger unabhängiger Stromerzeuger positioniert, so dass höhere Kapazitätseinnahmen mit seinem neuen Investment-Grade-Status interagieren könnten, indem sie die Finanzierungsflexibilität verbessern, während das Unternehmen weiterhin stark in Erzeugungs- und Speicherprojekte investiert.

Vor dem Hintergrund der verbesserten Kreditwürdigkeit sollten sich die Anleger jedoch bewusst sein, dass Vistra aufgrund seiner hohen Verschuldung anfällig für eine Verschärfung der Kreditbedingungen oder...

Lesen Sie den vollständigen Bericht über Vistra (kostenlos!)

Der Bericht von Vistra prognostiziert 24,5 Milliarden Dollar Umsatz und 3,4 Milliarden Dollar Gewinn bis 2028.

Entdecken Sie, wie die Prognosen von Vistra einen fairen Wert von $230,71 ergeben, was einem Aufwärtspotenzial von 39 % gegenüber dem aktuellen Kurs entspricht.

Erkundung anderer Perspektiven

Zwölf Mitglieder der Simply Wall St Community schätzen den fairen Wert von Vistra derzeit zwischen 142 und 408 US-Dollar pro Aktie ein, was eine große Bandbreite an Erwartungen widerspiegelt. Sie können diese Einschätzungen gegen das Risiko abwägen, dass der hohe Verschuldungsgrad von Vistra und das laufende Akquisitionsprogramm den Cashflow belasten könnten, wenn die Finanzierung teurer wird oder betriebliche Rückschläge eintreten.

Entdecken Sie 12 weitere Fair-Value-Schätzungen zu Vistra - warum die Aktie 14 % weniger wert sein könnte als der aktuelle Kurs!

Erstellen Sie Ihr eigenes Vistra-Narrativ

Sind Sie mit den bestehenden Berichten nicht einverstanden? Erstellen Sie Ihre eigene in weniger als 3 Minuten - außergewöhnliche Investitionsrenditen entstehen selten, wenn man der Herde folgt.

- Ein hervorragender Ausgangspunkt für Ihre Vistra-Forschung ist unsere Analyse, in der wir 2 Hauptvorteile und 3 wichtige Warnzeichen hervorheben, die Ihre Investitionsentscheidung beeinflussen könnten.

- Unser kostenloser Vistra-Forschungsbericht bietet eine umfassende Fundamentalanalyse, die in einer einzigen Grafik - der Schneeflocke - zusammengefasst ist und es leicht macht, die allgemeine finanzielle Gesundheit von Vistra auf einen Blick zu beurteilen.

Auf der Suche nach einer neuen Perspektive?

Early Mover sind bereits aufmerksam geworden. Sehen Sie die Aktien, die sie ins Visier nehmen, bevor sie das Nest verlassen haben:

- Entdecken Sie das nächste große Ding mit finanziell soliden Penny Stocks, die ein ausgewogenes Verhältnis zwischen Risiko und Ertrag bieten.

- Wir haben 13 US-Aktien gefunden, für die im nächsten Jahr eine Dividendenrendite von über 6 % prognostiziert wird. Sehen Sie sich die vollständige Liste kostenlos an.

- Trump hat versprochen, amerikanisches Öl und Gas freizusetzen, und diese 22 US-Aktien weisen Entwicklungen auf, die davon profitieren werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

The New Payments ETF Is Live on NASDAQ:

Money is moving to real-time rails, and a newly listed ETF now gives investors direct exposure. Fast settlement. Institutional custody. Simple access.

Explore how this launch could reshape portfolios

Sponsored ContentDie Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Vistra unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.