Erhöhungen der CEO-Vergütung der Unitil Corporation (NYSE:UTL) könnten sich vorerst abkühlen

Wichtige Einblicke

- Die Jahreshauptversammlung von Unitil findet am 1. Mai statt

- Die Gesamtvergütung für CEO Tom Meissner umfasst ein Gehalt von 678,1 TUSD

- Die Gesamtvergütung liegt 180% über dem Branchendurchschnitt

- Das EPS von Unitil wuchs in den letzten drei Jahren um 9,1 % , während der Gesamtverlust für die Aktionäre in den letzten drei Jahren 3,1 % betrug.

In den letzten drei Jahren hatte der Aktienkurs von Unitil Corporation(NYSE:UTL) Mühe, ein Wachstum für seine Aktionäre zu erzielen. Ungewöhnlich ist jedoch, dass das EPS-Wachstum positiv war, was darauf hindeutet, dass der Aktienkurs von den Fundamentaldaten abgewichen ist. Dies sind einige der Bedenken, die die Aktionäre bei der nächsten Hauptversammlung am 1. Mai zur Sprache bringen sollten. Die Abstimmung über Beschlüsse wie z. B. die Vergütung der Geschäftsleitung und andere Angelegenheiten könnte auch eine Möglichkeit sein, Einfluss auf das Management zu nehmen. Im Folgenden erläutern wir, warum die Aktionäre unserer Meinung nach derzeit vorsichtig sein sollten, wenn es um die Genehmigung einer Gehaltserhöhung für den CEO geht.

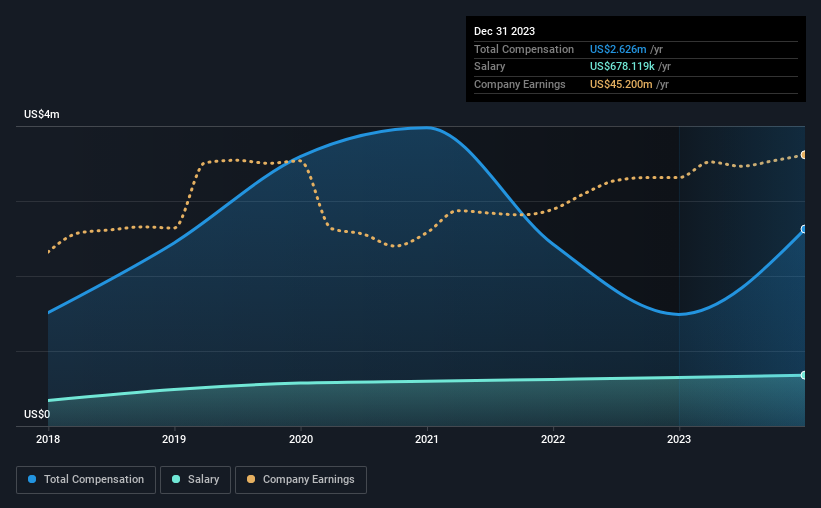

Sehen Sie sich unsere neueste Analyse für Unitil an

Wie ist die Gesamtvergütung von Tom Meissner im Vergleich zu anderen Unternehmen der Branche?

Unsere Daten zeigen, dass die Unitil Corporation eine Marktkapitalisierung von 820 Millionen US-Dollar hat und die jährliche Gesamtvergütung des CEO für das Jahr bis Dezember 2023 mit 2,6 Millionen US-Dollar angegeben wurde. Wir stellen fest, dass dies ein Anstieg von 76 % gegenüber dem Vorjahr ist. Obwohl wir immer zuerst die Gesamtvergütung betrachten, zeigt unsere Analyse, dass die Gehaltskomponente mit 678 TUSD geringer ist.

Im Vergleich zu anderen Unternehmen in der amerikanischen integrierten Versorgungsbranche mit einer Marktkapitalisierung zwischen 400 Mio. und 1,6 Mrd. US-Dollar lag der gemeldete Median der Gesamtvergütung des CEO bei 937 Tausend US-Dollar. Dies deutet darauf hin, dass Tom Meissner mehr als der Median der Branche bezahlt wird. Darüber hinaus hält Tom Meissner im eigenen Namen Aktien des Unternehmens im Wert von 6,0 Mio. US$, was darauf hindeutet, dass er eine Menge Haut im Spiel hat.

| Bauteil | 2023 | 2022 | Anteil (2023) |

| Gehalt | 678 TUSD | 645 TUSD | 26% |

| Sonstiges | 1,9 Millionen US$ | 843 TUSD | 74% |

| Gesamtentschädigung | 2,6 Millionen US$ | 1,5 Mio. US$ | 100% |

Auf Branchenebene entfallen etwa 13 % der Gesamtvergütung auf Gehälter und 87 % auf andere Vergütungen. Unitil zahlt im Vergleich zur gesamten Branche einen höheren Anteil seiner Vergütung in Form von Gehalt. Es ist wichtig anzumerken, dass eine Neigung zu nicht-gehaltsbezogenen Vergütungen darauf hindeutet, dass die Gesamtvergütung an die Leistung des Unternehmens gebunden ist.

Ein Blick auf die Wachstumszahlen von Unitil Corporation

Der Gewinn pro Aktie (EPS) von Unitil Corporation stieg in den letzten drei Jahren um 9,1 % pro Jahr. Der Umsatz des Unternehmens ist im Vergleich zum Vorjahr um 1,1 % gesunken.

Im Allgemeinen freuen wir uns über ein leichtes Umsatzwachstum, aber das bescheidene EPS-Wachstum beruhigt uns etwas. Abschließend können wir uns noch keine eindeutige Meinung über die Geschäftsentwicklung bilden, aber es lohnt sich, sie zu beobachten. Die historische Performance kann manchmal ein guter Indikator für das sein, was als Nächstes kommt, aber wenn Sie einen Blick in die Zukunft des Unternehmens werfen möchten, könnte Sie diese kostenlose Visualisierung von Analystenprognosen interessieren .

War die Unitil Corporation eine gute Investition?

Angesichts des Gesamtverlusts von 3,1 % für die Aktionäre über drei Jahre sind viele Aktionäre der Unitil Corporation wahrscheinlich ziemlich unzufrieden, um es vorsichtig auszudrücken. Dies legt nahe, dass es für das Unternehmen unklug wäre, den CEO zu großzügig zu bezahlen.

Zusammengefasst...

Die Tatsache, dass die Aktionäre in den letzten Jahren auf einem Verlust des Wertes ihrer Aktien sitzen, ist sicherlich beunruhigend. Die Tatsache, dass der Aktienkurs nicht zusammen mit den Gewinnen gestiegen ist, könnte darauf hindeuten, dass andere Probleme die Aktie beeinträchtigen. Die Aktionäre wären wahrscheinlich sehr daran interessiert, herauszufinden, welche anderen Faktoren die Aktie belasten könnten. Die bevorstehende Hauptversammlung wird den Aktionären die Möglichkeit bieten, den Vorstand zu wichtigen Themen wie der Vergütung des Vorstandsvorsitzenden oder anderen Fragen zu befragen und ihre Anlagethese in Bezug auf das Unternehmen zu überdenken.

Wir können viel über ein Unternehmen lernen, wenn wir die Entwicklung der CEO-Vergütung und andere Aspekte des Unternehmens untersuchen. In unserer Studie haben wir 2 Warnzeichen für Unitil gefunden, auf die Sie achten sollten, und eines davon ist potenziell ernst.

Die Qualität des Unternehmens ist weitaus wichtiger als die Höhe der CEO-Vergütung. Sehen Sie sich also diese kostenlose Liste interessanter Unternehmen an, die eine HOHE Eigenkapitalrendite und eine geringe Verschuldung aufweisen.

If you're looking to trade Unitil, open an account with the lowest-cost platform trusted by professionals, Interactive Brokers.

With clients in over 200 countries and territories, and access to 160 markets, IBKR lets you trade stocks, options, futures, forex, bonds and funds from a single integrated account.

Enjoy no hidden fees, no account minimums, and FX conversion rates as low as 0.03%, far better than what most brokers offer.

Sponsored ContentDie Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Unitil unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Oder senden Sie eine E-Mail an editorial-team (at) simplywallst.com.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.