Advertisement

Howard Marks drückte es sehr schön aus, als er sagte, dass er sich nicht um die Volatilität der Aktienkurse sorgt, sondern um die Möglichkeit eines dauerhaften Verlustes... und jeder praktische Investor, den ich kenne, sorgt sich um dieses Risiko". Das kluge Geld scheint also zu wissen, dass Schulden - die in der Regel mit Konkursen einhergehen - ein sehr wichtiger Faktor bei der Bewertung des Risikos eines Unternehmens sind. Wie viele andere Unternehmen macht auch The Southern Company(NYSE:SO) Gebrauch von Schulden. Aber sind diese Schulden für die Aktionäre von Belang?

Welches Risiko birgt die Verschuldung?

Schulden und andere Verbindlichkeiten werden für ein Unternehmen dann risikoreich, wenn es diese Verpflichtungen nicht ohne Weiteres erfüllen kann, sei es durch freien Cashflow oder durch die Beschaffung von Kapital zu einem attraktiven Preis. Ein fester Bestandteil des Kapitalismus ist der Prozess der "schöpferischen Zerstörung", bei dem gescheiterte Unternehmen von ihren Bankern gnadenlos liquidiert werden. Eine üblichere (aber immer noch teure) Situation ist jedoch, dass ein Unternehmen seine Aktionäre zu einem günstigen Aktienkurs verwässern muss, nur um die Schulden in den Griff zu bekommen. Natürlich gibt es viele Unternehmen, die Schulden zur Wachstumsfinanzierung einsetzen, ohne dass dies negative Folgen hat. Der erste Schritt bei der Betrachtung der Verschuldung eines Unternehmens besteht darin, die Barmittel und Schulden zusammen zu betrachten.

Siehe unsere neueste Analyse für Southern

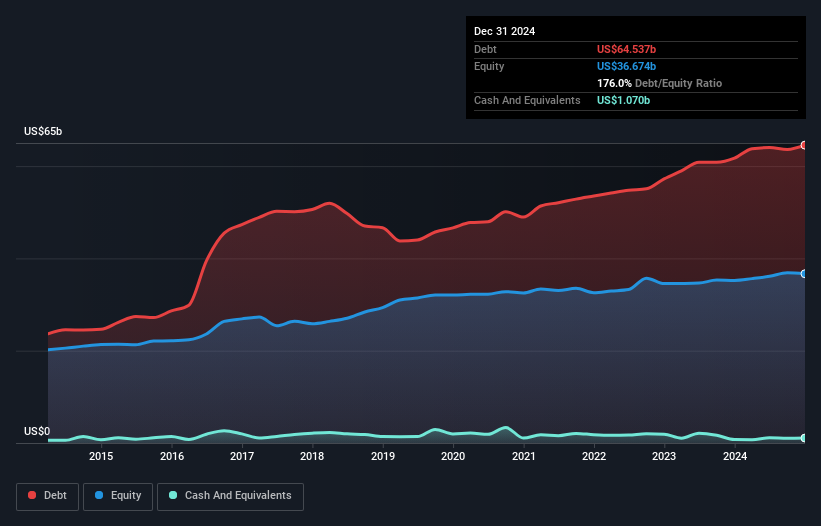

Wie hoch ist die Nettoverschuldung von Southern?

Sie können auf die Grafik unten klicken, um die historischen Zahlen zu sehen, aber sie zeigt, dass Southern im Dezember 2024 Schulden in Höhe von 64,5 Mrd. US$ hatte, was einen Anstieg gegenüber 61,7 Mrd. US$ innerhalb eines Jahres bedeutet. Die Nettoverschuldung ist in etwa gleich geblieben, da das Unternehmen nicht über viel Bargeld verfügt.

Ein Blick auf die Verbindlichkeiten von Southern

Aus der letzten Bilanz geht hervor, dass Southern innerhalb eines Jahres Verbindlichkeiten in Höhe von 16,0 Mrd. US$ und darüber hinaus Verbindlichkeiten in Höhe von 92,5 Mrd. US$ zu begleichen hat. Diesen Verpflichtungen stehen Barmittel in Höhe von 1,07 Mrd. US$ sowie Forderungen in Höhe von 4,29 Mrd. US$ gegenüber, die innerhalb von 12 Monaten fällig werden. Somit übersteigen die Verbindlichkeiten des Unternehmens insgesamt 103,1 Mrd. US$ die Summe aus Barmitteln und kurzfristigen Forderungen.

Wenn man bedenkt, dass dieses Defizit die enorme Marktkapitalisierung des Unternehmens von 99,3 Mrd. US-Dollar übersteigt, könnte man durchaus geneigt sein, die Bilanz genau zu prüfen. In dem Szenario, dass das Unternehmen seine Bilanz schnell bereinigen müsste, würden die Aktionäre wahrscheinlich unter einer erheblichen Verwässerung leiden.

Wir messen die Schuldenlast eines Unternehmens im Verhältnis zu seiner Ertragskraft, indem wir die Nettoverschuldung ins Verhältnis zum Gewinn vor Zinsen, Steuern und Abschreibungen (EBITDA) setzen und berechnen, wie leicht der Gewinn vor Zinsen und Steuern (EBIT) den Zinsaufwand deckt (Zinsdeckung). Auf diese Weise werden sowohl die absolute Höhe der Verschuldung als auch die dafür gezahlten Zinssätze berücksichtigt.

Southern hat ein Verhältnis von Schulden zu EBITDA von 4,9, und das EBIT deckt den Zinsaufwand 2,8 Mal. Zusammengenommen bedeutet dies, dass wir zwar keinen Anstieg der Verschuldung wünschen, aber glauben, dass das Unternehmen seine derzeitige Verschuldung bewältigen kann. Etwas positiver ist, dass Southern sein EBIT im letzten Jahr um 20 % gesteigert hat, was seine Fähigkeit, die Verschuldung zu kontrollieren, weiter verbessert. Zweifellos erfahren wir am meisten über die Verschuldung aus der Bilanz. Aber letztlich wird die künftige Rentabilität des Unternehmens darüber entscheiden, ob Southern seine Bilanz im Laufe der Zeit stärken kann. Wenn Sie also wissen möchten, was die Fachleute denken, könnte dieser kostenlose Bericht über Gewinnprognosen von Analysten für Sie interessant sein.

Schließlich mag das Finanzamt zwar die buchhalterischen Gewinne bewundern, aber die Kreditgeber akzeptieren nur kaltes, hartes Geld. Daher ist es nur logisch, den Anteil des EBIT zu betrachten, der durch den tatsächlichen freien Cashflow gedeckt ist. In den letzten drei Jahren verzeichnete Southern insgesamt einen negativen freien Cashflow. Schulden sind in der Regel teurer und fast immer risikoreicher in den Händen eines Unternehmens mit negativem freien Cashflow. Die Aktionäre sollten auf eine Verbesserung hoffen.

Unsere Meinung

Das Verhältnis zwischen Nettoverschuldung und EBITDA von Southern macht uns skeptisch, und die Umwandlung von EBIT in freien Cashflow ist nicht verlockender als ein einziges leeres Restaurant in der belebtesten Nacht des Jahres. Positiv zu vermerken ist jedoch, dass die EBIT-Wachstumsrate ein gutes Zeichen ist, das uns optimistischer stimmt. Es ist auch erwähnenswert, dass Southern in der Stromversorgungsbranche tätig ist, die oft als recht defensiv gilt. Wenn wir das Gesamtbild betrachten, scheint uns klar zu sein, dass die Verwendung von Schulden durch Southern Risiken für das Unternehmen mit sich bringt. Wenn alles gut geht, sollte das die Rendite steigern, aber auf der anderen Seite wird das Risiko eines dauerhaften Kapitalverlusts durch die Schulden erhöht. Die Bilanz ist eindeutig der Bereich, auf den man sich bei der Analyse von Schulden konzentrieren sollte. Letztlich kann aber jedes Unternehmen Risiken aufweisen, die außerhalb der Bilanz bestehen. Bei Southern beispielsweise gibt es 3 Warnzeichen (und eines, das besorgniserregend ist) , von denen wir glauben, dass Sie sie kennen sollten.

Letztendlich ist es manchmal einfacher, sich auf Unternehmen zu konzentrieren, die gar keine Schulden brauchen. Eine Liste von Wachstumswerten ohne Nettoverschuldung können Sie jetzt 100% kostenlos abrufen.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Southern unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die ausschließlich auf historischen Daten und Analystenprognosen beruhen und eine unvoreingenommene Methodik verwenden, und unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.

Über NYSE:SO

Advertisement