Diese 4 Maßnahmen deuten darauf hin, dass PPL (NYSE:PPL) in großem Umfang auf Schulden zurückgreift

Warren Buffett hat einmal gesagt: "Volatilität ist keineswegs gleichbedeutend mit Risiko". Wenn wir darüber nachdenken, wie risikoreich ein Unternehmen ist, schauen wir uns immer gerne die Verwendung von Schulden an, da eine Überschuldung zum Ruin führen kann. Wir können sehen, dass die PPL Corporation(NYSE:PPL) in ihrem Geschäft Schulden macht. Aber sind diese Schulden ein Grund zur Sorge für die Aktionäre?

Unser kostenloser Aktienbericht enthält 2 Warnzeichen, auf die Anleger achten sollten, bevor sie in PPL investieren. Jetzt kostenlos lesen.Wann ist Verschuldung gefährlich?

Im Allgemeinen werden Schulden nur dann zu einem echten Problem, wenn ein Unternehmen sie nicht ohne Weiteres zurückzahlen kann, entweder durch die Aufnahme von Kapital oder durch seinen eigenen Cashflow. Wenn die Dinge wirklich schlecht laufen, können die Kreditgeber die Kontrolle über das Unternehmen übernehmen. Das kommt zwar nicht allzu häufig vor, doch erleben wir häufig, dass verschuldete Unternehmen ihre Aktionäre dauerhaft verwässern, weil die Kreditgeber sie zwingen, Kapital zu einem schlechten Preis aufzunehmen. Am häufigsten kommt es jedoch vor, dass ein Unternehmen seine Schulden einigermaßen gut verwaltet - und zwar zu seinem eigenen Vorteil. Wenn wir über die Verwendung von Schulden durch ein Unternehmen nachdenken, betrachten wir zunächst Barmittel und Schulden zusammen.

Wie hoch ist die Verschuldung von PPL?

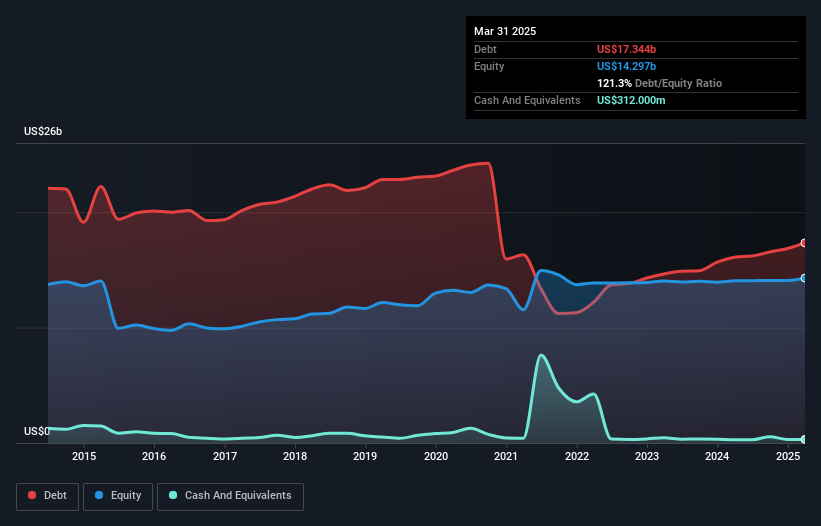

Sie können auf die Grafik unten klicken, um die historischen Zahlen zu sehen, aber sie zeigt, dass PPL im März 2025 17,3 Mrd. USD Schulden hatte, was einen Anstieg gegenüber 16,1 Mrd. USD im letzten Jahr bedeutet. Und da das Unternehmen nicht über viel Bargeld verfügt, ist die Nettoverschuldung in etwa gleich geblieben.

Wie solide ist die Bilanz von PPL?

Aus den jüngsten Bilanzdaten geht hervor, dass PPL innerhalb eines Jahres Verbindlichkeiten in Höhe von 3,83 Mrd. US-Dollar und danach Verbindlichkeiten in Höhe von 23,7 Mrd. US-Dollar fällig werden. Diesen Verpflichtungen standen Barmittel in Höhe von 312,0 Mio. US$ sowie Forderungen im Wert von 1,68 Mrd. US$ gegenüber, die innerhalb von 12 Monaten fällig wurden. Seine Verbindlichkeiten übersteigen also die Summe seiner Barmittel und (kurzfristigen) Forderungen um 25,5 Mrd. US$.

Das ist eine enorme Verschuldung, selbst im Verhältnis zu seiner gigantischen Marktkapitalisierung von 26,3 Mrd. US-Dollar. Dies deutet darauf hin, dass die Aktionäre stark verwässert würden, wenn das Unternehmen seine Bilanz in aller Eile aufstocken müsste.

Siehe unsere neueste Analyse zu PPL

Um die Verschuldung eines Unternehmens im Verhältnis zu seinen Gewinnen zu bewerten, berechnen wir seine Nettoverschuldung geteilt durch sein Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) und sein Ergebnis vor Zinsen und Steuern (EBIT) geteilt durch seinen Zinsaufwand (seine Zinsdeckung). Der Vorteil dieses Ansatzes besteht darin, dass wir sowohl die absolute Höhe der Verschuldung (Nettoverschuldung zu EBITDA) als auch die mit dieser Verschuldung verbundenen tatsächlichen Zinsaufwendungen (Zinsdeckungsgrad) berücksichtigen.

PPL hat ein recht hohes Verhältnis von Schulden zu EBITDA von 5,2, was auf eine erhebliche Schuldenlast schließen lässt. Die gute Nachricht ist jedoch, dass das Unternehmen einen recht komfortablen Zinsdeckungsgrad von 2,7 aufweist, was darauf hindeutet, dass es seine Verbindlichkeiten verantwortungsvoll bedienen kann. Etwas positiver ist, dass PPL sein EBIT im letzten Jahr um 10 % steigern konnte, was seine Fähigkeit zur Schuldenverwaltung weiter verbessert. Die Bilanz ist eindeutig der Bereich, auf den man sich konzentrieren sollte, wenn man die Verschuldung analysiert. Letztendlich wird jedoch die zukünftige Rentabilität des Unternehmens darüber entscheiden, ob PPL seine Bilanz im Laufe der Zeit stärken kann. Wenn Sie also wissen möchten, was die Fachleute denken, könnte dieser kostenlose Bericht über Gewinnprognosen von Analysten für Sie interessant sein.

Schließlich kann ein Unternehmen seine Schulden nur mit barem Geld tilgen, nicht mit Buchgewinnen. Wir prüfen daher immer, wie viel von diesem EBIT in freien Cashflow umgewandelt wird. In den letzten drei Jahren hat PPL eine Menge Bargeld verbrannt. Das mag zwar ein Ergebnis der Wachstumsausgaben sein, macht aber die Verschuldung viel riskanter.

Unsere Meinung

Um ehrlich zu sein, sowohl das Verhältnis zwischen Nettoverschuldung und EBITDA als auch die Erfolgsbilanz von PPL bei der Umwandlung von EBIT in freien Cashflow lassen uns die Höhe der Verschuldung als unangenehm empfinden. Positiv zu vermerken ist jedoch, dass die EBIT-Wachstumsrate ein gutes Zeichen ist und uns optimistisch stimmt. Es ist auch erwähnenswert, dass PPL in der Stromversorgungsbranche tätig ist, die oft als recht defensiv angesehen wird. Wir sind uns darüber im Klaren, dass wir PPL aufgrund seiner gesunden Bilanz für ziemlich riskant halten. Aus diesem Grund sind wir bei der Aktie sehr vorsichtig und meinen, dass die Aktionäre die Liquidität genau im Auge behalten sollten. Die Bilanz ist eindeutig der Bereich, auf den man sich konzentrieren sollte, wenn man die Verschuldung analysiert. Aber letztlich kann jedes Unternehmen auch Risiken außerhalb der Bilanz aufweisen. Diese Risiken können schwer zu erkennen sein. Jedes Unternehmen hat sie, und wir haben 2 Warnzeichen für PPL ausgemacht ( von denen uns eines ein wenig unangenehm ist!), die Sie kennen sollten.

Wenn Sie zu den Anlegern gehören, die lieber Aktien ohne Schulden kaufen, dann sollten Sie nicht zögern, noch heute unsere exklusive Liste von Aktien mit Nettobargeldwachstum zu entdecken.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob PPL unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die ausschließlich auf historischen Daten und Analystenprognosen beruhen und eine unvoreingenommene Methodik verwenden, und unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.