PG&E (NYSE:PCG)-Aktionäre liegen trotz eines Rückgangs von 3,0% in der letzten Woche immer noch 80% über 5 Jahre im Plus

Wenn Sie eine Aktie kaufen und über viele Jahre halten, hoffen Sie, dass Sie einen Gewinn erzielen. Darüber hinaus möchten Sie wahrscheinlich, dass die Aktie stärker steigt als der Marktdurchschnitt. Die PG&E Corporation(NYSE:PCG) hat dieses zweite Ziel jedoch verfehlt: Mit einem Kursanstieg von 79 % über fünf Jahre liegt sie unter der Marktrendite. Bei näherer Betrachtung ist die Aktie im letzten Jahr um respektable 13 % gestiegen.

Obwohl PG&E in dieser Woche 1,3 Mrd. USD von seiner Marktkapitalisierung verloren hat, sollten wir einen Blick auf die längerfristigen fundamentalen Trends werfen, um zu sehen, ob sie die Rendite beeinflusst haben.

Siehe unsere neueste Analyse für PG&E

Um Benjamin Graham zu paraphrasieren: Kurzfristig ist der Markt eine Wahlmaschine, aber langfristig ist er eine Waage. Eine fehlerhafte, aber vernünftige Methode, um zu beurteilen, wie sich die Stimmung gegenüber einem Unternehmen verändert hat, ist der Vergleich des Gewinns je Aktie (EPS) mit dem Aktienkurs.

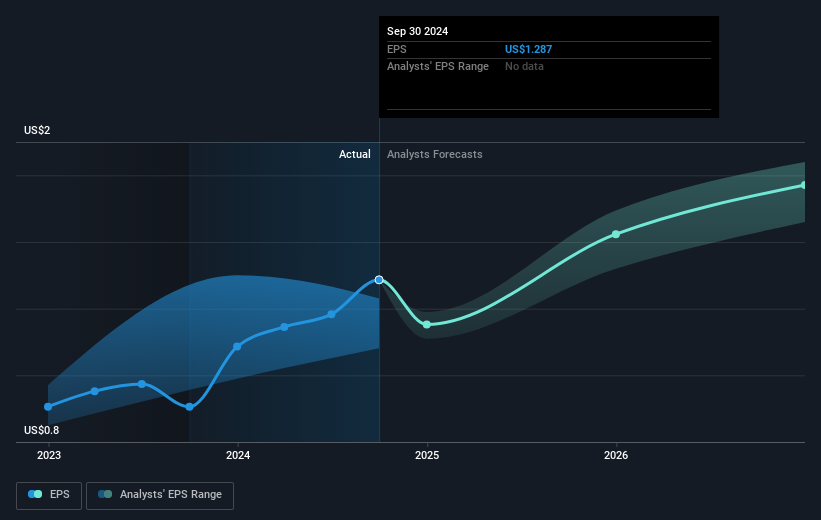

Während des letzten halben Jahrzehnts wurde PG&E profitabel. Das wird im Allgemeinen als etwas wirklich Positives angesehen, so dass die Anleger mit einem steigenden Aktienkurs rechnen können.

Die folgende Abbildung zeigt, wie sich der Gewinn je Aktie im Laufe der Zeit entwickelt hat (wenn Sie auf das Bild klicken, erhalten Sie weitere Details).

Es ist natürlich hervorragend zu sehen, wie PG&E seine Gewinne im Laufe der Jahre gesteigert hat, aber für die Aktionäre ist die Zukunft wichtiger. In dieser kostenlosen interaktiven Grafik können Sie sehen, wie sich die Bilanz des Unternehmens im Laufe der Zeit verbessert (oder verschlechtert) hat.

Eine andere Sichtweise

PG&E-Aktionäre erzielten im Laufe des Jahres eine Gesamtrendite von 13 %. Leider bleibt dies hinter der Marktrendite zurück. Der Silberstreif am Horizont ist, dass der Gewinn sogar besser war als die durchschnittliche jährliche Rendite von 12 % über fünf Jahre. Es ist möglich, dass sich die Renditen zusammen mit den Geschäftsgrundlagen verbessern werden. Ich finde es sehr interessant, den Aktienkurs langfristig als Indikator für die Unternehmensleistung zu betrachten. Aber um wirklich einen Einblick zu erhalten, müssen wir auch andere Informationen berücksichtigen. Wir haben zum Beispiel 2 Warnzeichen für PG&E identifiziert (1 sollte nicht ignoriert werden) , die Sie beachten sollten.

Aber Achtung: PG&E ist möglicherweise nicht die beste Aktie zum Kauf. Werfen Sie also einen Blick auf diese kostenlose Liste interessanter Unternehmen mit vergangenem Gewinnwachstum (und weiteren Wachstumsprognosen).

Bitte beachten Sie, dass die in diesem Artikel angegebenen Marktrenditen die marktgewichteten Durchschnittsrenditen von Aktien widerspiegeln, die derzeit an amerikanischen Börsen gehandelt werden.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob PG&E unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Haben Sie Bedenken bezüglich des Inhalts? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die ausschließlich auf historischen Daten und Analystenprognosen beruhen und eine unvoreingenommene Methodik verwenden, und unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Bitte beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.