Advertisement

Warum NRG Energy (NRG) nach einer 4,9-Milliarden-Dollar-Schuldenaufnahme zur Finanzierung von Akquisitionen um 5,2 % gestiegen ist

Simply Wall St

Rezensiert von Sasha Jovanovic

- Am 8. Oktober 2025 schloss NRG Energy die Privatplatzierung von 625 Millionen US-Dollar besicherter Schuldverschreibungen mit Fälligkeit 2030, 625 Millionen US-Dollar besicherter Schuldverschreibungen mit Fälligkeit 2035, 1,25 Milliarden US-Dollar unbesicherter Schuldverschreibungen mit Fälligkeit 2034 und 2,40 Milliarden US-Dollar unbesicherter Schuldverschreibungen mit Fälligkeit 2036 ab, wobei die Erlöse zur Finanzierung von Akquisitionen und zur Schuldentilgung verwendet wurden.

- Diese bedeutende Fremdfinanzierung unterstützt den Erwerb mehrerer Energieanlagen durch NRG und unterstreicht den kontinuierlichen Ansatz des Unternehmens bei der Portfolioerweiterung und dem Management der Kapitalstruktur.

- Wir werden untersuchen, wie die beträchtliche Neuemission von Schulden zur Finanzierung des Anlagenwachstums von NRG die langfristigen Investitionsaussichten des Unternehmens verändern könnte.

Trump hat versprochen, amerikanisches Öl und Gas freizusetzen, und diese 22 US-Aktien weisen Entwicklungen auf, die davon profitieren werden.

NRG Energy Anlageerzählung Zusammenfassung

Um jetzt ein Aktionär von NRG Energy zu sein, müsste ich an die Fähigkeit des Unternehmens glauben, Risiken zu managen und gleichzeitig von der steigenden Stromnachfrage zu profitieren, insbesondere von Rechenzentren und der Elektrifizierung. Die Emission von Schuldtiteln in Höhe von 4,9 Mrd. USD ändert zwar nichts an dem kurzfristigen Hauptkatalysator, der Integration von Anlagen und der Nutzung des durch Rechenzentren bedingten Lastwachstums, aber sie verstärkt das Hauptrisiko einer höheren Verschuldung und des Refinanzierungsdrucks, falls sich die Marktbedingungen verschlechtern.

Unter den jüngsten Ankündigungen sticht die Übernahme von Lightning Power und damit verbundenen Unternehmen durch NRG hervor, da die neuen Schulden direkt zur Finanzierung dieser Portfolioerweiterungen dienen. Dieser Schritt steht in engem Zusammenhang mit dem laufenden Katalysator der Ausweitung des Marktanteils durch Portfoliowachstum, während er gleichzeitig die Bilanzverpflichtungen des Unternehmens und die Anfälligkeit für Zinsänderungen erhöht.

Auf der anderen Seite sollten sich die Anleger jedoch darüber im Klaren sein, dass die zunehmende Verschuldung durch das Wachstum der Anlagen die finanzielle Flexibilität von NRG in Frage stellen kann, wenn...

Lesen Sie den vollständigen Bericht über NRG Energy (kostenlos!)

Der Ausblick von NRG Energy prognostiziert 34,5 Milliarden Dollar Umsatz und 1,6 Milliarden Dollar Gewinn bis 2028. Dies basiert auf einer angenommenen jährlichen Umsatzwachstumsrate von 5,5 % und spiegelt einen Gewinnanstieg von 1,1 Mrd. $ gegenüber den derzeitigen 455,0 Mio. $ wider.

Entdecken Sie, wie die Prognosen von NRG Energy einen fairen Wert von 191,95 $ ergeben, was einem Aufwärtspotenzial von 14 % gegenüber dem aktuellen Kurs entspricht.

Erkundung anderer Sichtweisen

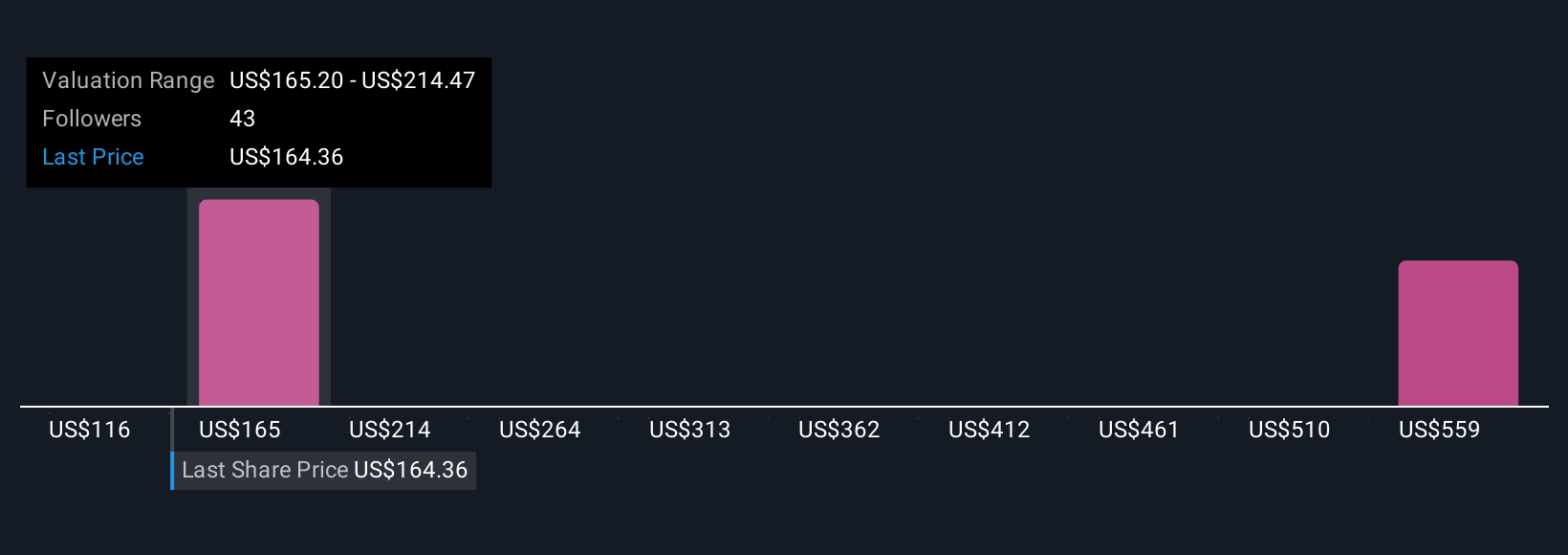

Die privaten Fair-Value-Schätzungen für NRG von vier Mitgliedern der Simply Wall St Community reichen von 115,93 bis 310,82 US-Dollar pro Aktie. Bei derartigen Meinungsunterschieden und einer höheren Verschuldung, die das Refinanzierungsrisiko erhöht, finden Sie viele gegensätzliche Marktansichten, die Sie berücksichtigen sollten.

Entdecken Sie 4 weitere Fair-Value-Schätzungen zu NRG Energy - warum die Aktie bis zu 84 % mehr wert sein könnte als der aktuelle Kurs!

Erstellen Sie Ihr eigenes NRG Energy-Narrativ

Sind Sie mit den bestehenden Einschätzungen nicht einverstanden? Erstellen Sie in weniger als 3 Minuten Ihr eigenes Narrativ - außergewöhnliche Anlagerenditen entstehen selten, wenn man der Herde folgt.

- Ein hervorragender Ausgangspunkt für Ihre NRG Energy-Forschung ist unsere Analyse, die 2 wichtige Vorteile und 2 wichtige Warnzeichen hervorhebt, die Ihre Investitionsentscheidung beeinflussen könnten.

- Unser kostenloser NRG Energy-Forschungsbericht bietet eine umfassende Fundamentalanalyse, die in einer einzigen Grafik - der Schneeflocke - zusammengefasst ist und es Ihnen leicht macht, die allgemeine finanzielle Gesundheit von NRG Energy auf einen Blick zu beurteilen.

Neugierig auf andere Optionen?

Jetzt könnte der beste Zeitpunkt für einen Einstieg sein. Diese Titel sind frisch aus unseren täglichen Scans. Zögern Sie nicht:

- Wir haben 18 US-Aktien gefunden, die im nächsten Jahr eine Dividendenrendite von über 6 % erzielen dürften. Die vollständige Liste können Sie kostenlos einsehen.

- Diese 10 Unternehmen überlebten und gediehen nach COVID und haben die richtigen Zutaten, um Trumps Zölle zu überleben. Erfahren Sie warum, bevor Ihr Portfolio den Handelskrieg zu spüren bekommt.

- Die besten KI-Aktien von heute liegen möglicherweise jenseits von Giganten wie Nvidia und Microsoft. Finden Sie die nächste große Chance mit diesen 24 kleineren, auf KI fokussierten Unternehmen mit starkem Wachstumspotenzial durch Innovationen in der Frühphase des maschinellen Lernens, der Automatisierung und der Datenintelligenz, die Ihren Ruhestand finanzieren könnten.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden eine unvoreingenommene Methodik. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob NRG Energy unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NYSE:NRG

Advertisement