Advertisement

Spiegelt die Rallye von FirstEnergy um 14,5% im Jahr 2025 den wahren Wert nach der Netzmodernisierung wider?

Simply Wall St

Rezensiert von Bailey Pemberton

- Haben Sie sich schon einmal gefragt, ob FirstEnergy tatsächlich ein guter Wert ist, oder ob der Kurs nur auf den jüngsten Schwung reagiert? Sie sind nicht allein, und heute wollen wir uns Klarheit verschaffen.

- Die Aktie ist in diesem Jahr bisher um 14,5 % gestiegen, mit einem Plus von 38,0 % über drei Jahre und einer beeindruckenden Rendite von 86,7 % über fünf Jahre. Auch wenn die Aktie im letzten Monat um bescheidene 1,5 % gefallen ist, kann man durchaus von einem langfristigen Wachstum sprechen.

- Ein großer Teil des Geredes in letzter Zeit geht auf die Entwicklungen im Versorgungssektor und die strategischen Initiativen von FirstEnergy zurück, einschließlich der Bemühungen zur Netzmodernisierung und der Aktualisierung der Vorschriften. Die Aufmerksamkeit, die diese Maßnahmen auf sich gezogen haben, trägt dazu bei, einige Kursschwankungen zu erklären, da die Anleger auf die sich verändernde Wahrnehmung von Stabilität und zukünftigen Chancen reagieren.

- Was die Bewertung anbelangt, so erhält FirstEnergy eine 3 von 6 Punkten auf unserer sechsstufigen Checkliste, was zeigt, dass das Unternehmen zwar bei einigen Kennzahlen unterbewertet ist, es aber auch Bereiche gibt, die genauer betrachtet werden sollten. Als Nächstes werden wir aufschlüsseln, wie die einzelnen Bewertungsansätze das Unternehmen sehen, und im weiteren Verlauf des Artikels werden wir Ihnen eine noch klügere Art und Weise der Bewertung vorstellen, die von den meisten Anlegern übersehen wird.

Ansatz 1: Analyse des FirstEnergy Dividend Discount Model (DDM)

Das Dividend Discount Model (DDM) ist ein Bewertungsansatz, der den inneren Wert einer Aktie auf der Grundlage ihrer künftigen Dividendenzahlungen schätzt. Bei dieser Methode wird prognostiziert, wie viel das Unternehmen an die Aktionäre ausschütten wird, und diese Dividenden werden dann auf den heutigen Dollar abgezinst, um den möglichen Wert der Aktie zu ermitteln.

Für FirstEnergy werden bei der DDM-Berechnung mehrere wichtige Inputs verwendet: eine Dividende pro Aktie von 1,92 $, eine sehr hohe Ausschüttungsquote von 99,2 % und eine Eigenkapitalrendite (ROE) von 9,15 %. Die implizite langfristige Dividendenwachstumsrate beträgt nach der Formel des Modells, die sich aus (1 minus Ausschüttungsquote) multipliziert mit der Eigenkapitalrendite ergibt, nur 0,07 % pro Jahr. Diese extrem hohe Ausschüttungsquote bedeutet, dass das Unternehmen den größten Teil seiner Gewinne als Dividenden ausschüttet und nur wenig Raum für organisches Wachstum durch Reinvestitionen lässt.

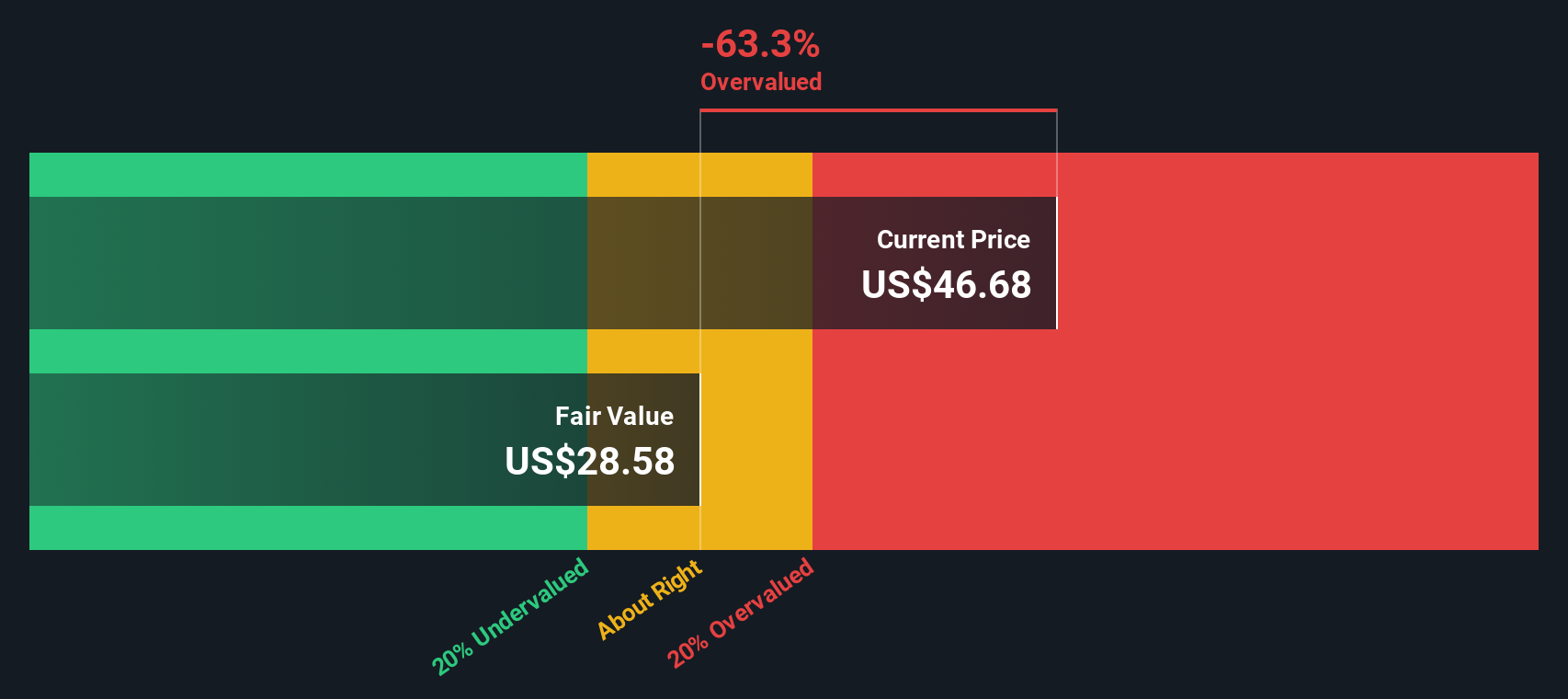

Auf der Grundlage dieser Kennzahlen kommt die DDM zu einer Schätzung des intrinsischen fairen Wertes von 28,61 $ pro Aktie. Vergleicht man diesen Wert mit dem aktuellen Marktpreis, so stellt das Modell fest, dass FirstEnergy auf der Basis der Dividendentragfähigkeit um 59,7 % überbewertet ist.

Ergebnis: ÜBERBEWERTET

Unsere Dividend Discount Model (DDM)-Analyse legt nahe, dass FirstEnergy um 59,7 % überbewertet sein könnte. Entdecken Sie 843 unterbewertete Aktien oder erstellen Sie Ihren eigenen Screener, um bessere Wertmöglichkeiten zu finden.

Ansatz 2: FirstEnergy Kurs vs. Gewinn

Das Kurs-Gewinn-Verhältnis (KGV) wird häufig zur Bewertung etablierter, profitabler Unternehmen wie FirstEnergy verwendet, da es den Marktwert eines Unternehmens mit seinen tatsächlichen Gewinnen in Beziehung setzt. Dies macht es zu einer wichtigen Kennzahl für Anleger, die beurteilen wollen, ob eine Aktie zu einem angemessenen Preis im Verhältnis zu ihrer Fähigkeit, Gewinne zu erwirtschaften, gehandelt wird.

Die Definition eines "fairen" KGV kann variieren und hängt oft von den Wachstumserwartungen der Anleger und dem wahrgenommenen Risiko für die Zukunft des Unternehmens ab. Unternehmen mit besseren Wachstumsaussichten oder geringerem Risikoprofil weisen in der Regel höhere KGVs auf, während langsam wachsende oder risikoreichere Unternehmen niedrigere KGVs haben.

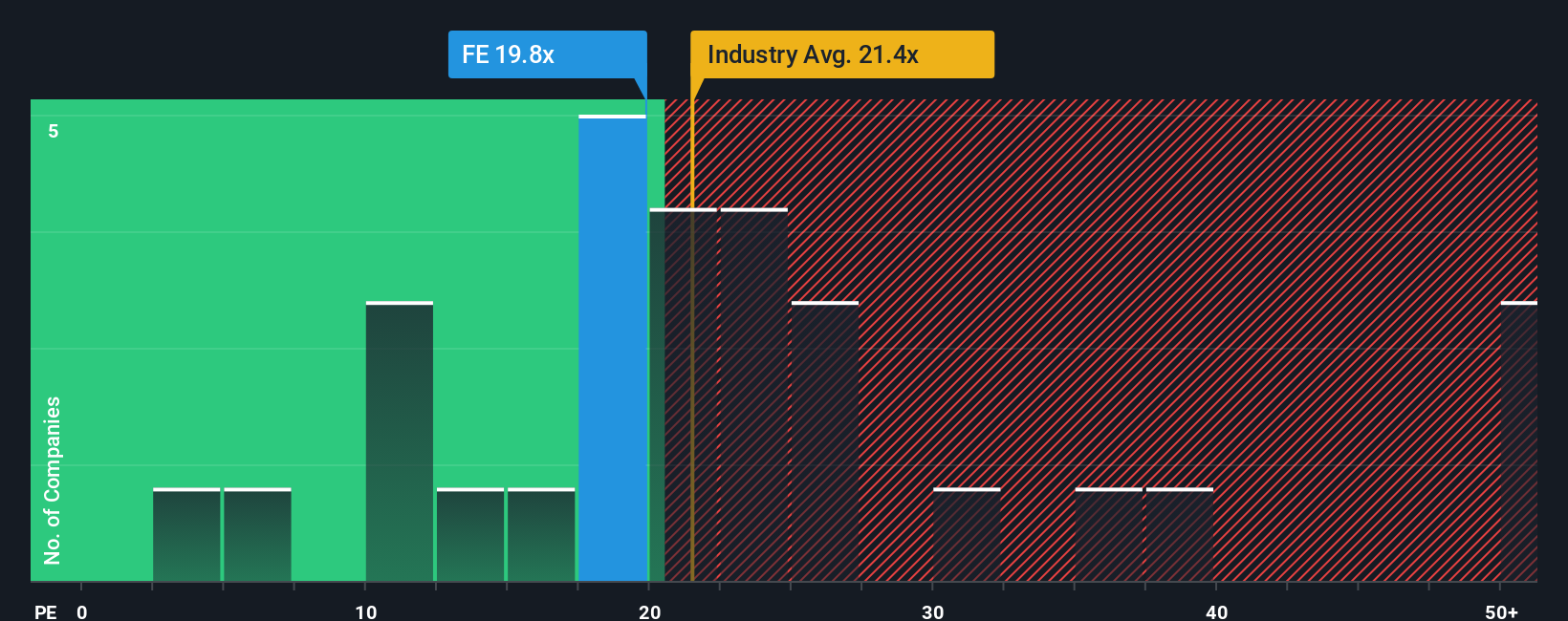

Derzeit wird FirstEnergy mit einem KGV von 19,8 gehandelt. Dies liegt knapp unter dem Durchschnitt der Vergleichsunternehmen von 20,1x und deutlich unter dem Durchschnitt der Stromversorgungsbranche von 21,4x. Das von Simply Wall St ermittelte faire Verhältnis für FirstEnergy liegt jedoch bei 21,9x. Das faire Verhältnis bietet einen Vergleich, der Faktoren wie die Gewinnwachstumsaussichten jedes Unternehmens, das Risikoprofil, die Gewinnspannen, die Branchenzugehörigkeit und die Unternehmensgröße einbezieht und somit eine maßgeschneiderte und zuverlässigere Benchmark als einfache Branchen- oder Vergleichsdurchschnitte darstellt.

Vergleicht man das aktuelle KGV von FirstEnergy von 19,8 mit dem fairen KGV von 21,9, so zeigt sich, dass die Aktie einen angemessenen Wert bietet, wobei der aktuelle Marktpreis leicht unter dem Niveau liegt, das durch die zugrunde liegenden Stärken und Zukunftsaussichten gerechtfertigt ist.

Ergebnis: UNDERVALUED

Das KGV ist nur eine Seite der Medaille, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1406 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr FirstEnergy-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen, also stellen wir Ihnen die Narrative vor. Ein Narrativ ist einfach Ihre Geschichte über ein Unternehmen - es ist Ihre Sichtweise, wie sich das Geschäft, die Branchentrends und die künftige Leistung entwickeln werden, gestützt auf Zahlen wie Ihren eigenen fairen Wert und Schätzungen für künftige Umsätze, Erträge und Gewinnspannen.

Anstatt sich nur auf historische Kennzahlen oder statische Bewertungsmodelle zu verlassen, verbinden Narratives die Punkte zwischen der Geschichte eines Unternehmens, einer persönlichen Prognose und einem berechneten fairen Wert. Mit diesem Ansatz können Sie Ihre Anlageentscheidungen selbst in die Hand nehmen. Auf der Community-Seite von Simply Wall St können Sie mit diesem einfach zu bedienenden und von Millionen von Anlegern vertrauten Tool Hunderte von Live-Narrativen für Aktien wie FirstEnergy erstellen oder durchsuchen.

Indem Sie den fairen Wert Ihres Narrativs mit dem aktuellen Aktienkurs vergleichen, können Sie schnell erkennen, ob Sie glauben, dass es an der Zeit ist, zu kaufen oder zu verkaufen. Da diese Prognosen dynamisch mit Nachrichten und Gewinn-Updates aktualisiert werden, kann Ihre Perspektive immer aktuell bleiben.

Einige Anleger sehen beispielsweise in den ehrgeizigen Infrastrukturinvestitionen und der Cashflow-Disziplin von FirstEnergy die Voraussetzungen für ein stetiges Gewinnwachstum und haben einen fairen Wert von bis zu 50 $ prognostiziert. Andere sind in Bezug auf Regulierungs-, Kapital- und Dekarbonisierungsrisiken vorsichtiger und landen eher bei 28,61 $. Die endgültige Entscheidung hängt also davon ab, welche Geschichte Sie für wahrscheinlicher halten.

Glauben Sie, dass hinter der Geschichte von FirstEnergy noch mehr steckt? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Unsere Kommentare basieren ausschließlich auf historischen Daten und Analystenprognosen, wobei wir eine unvoreingenommene Methodik anwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob FirstEnergy unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NYSE:FE

Advertisement