Advertisement

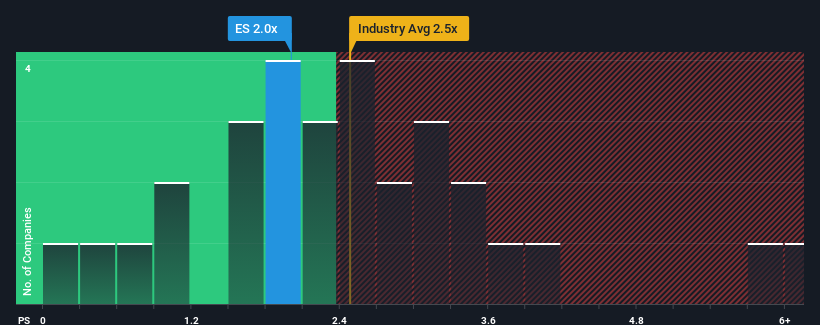

Bei einem durchschnittlichen Kurs-Umsatz-Verhältnis (oder "KGV") von fast 2,4x in der US-Elektrizitätsversorgungsbranche könnte man meinen, das KGV von Eversource Energy (NYSE:ES) von 2x sei gleichgültig. Die Anleger könnten jedoch eine klare Chance oder einen potenziellen Rückschlag übersehen, wenn es keine rationale Grundlage für das KGV gibt.

Sehen Sie sich unsere neueste Analyse für Eversource Energy an

Wie hat sich Eversource Energy in letzter Zeit entwickelt?

Eversource Energy hat sich in letzter Zeit schwer getan, da seine Einnahmen schneller als die der meisten anderen Unternehmen zurückgegangen sind. Vielleicht erwartet der Markt, dass sich die Umsatzentwicklung in Zukunft an die der übrigen Branche anpasst, wodurch das Kurs-Umsatz-Verhältnis nicht gesunken ist. Wenn Sie das Unternehmen immer noch mögen, sollten Sie eine Trendwende bei den Einnahmen abwarten, bevor Sie eine Entscheidung treffen. Ist dies nicht der Fall, könnten die bestehenden Aktionäre ein wenig nervös sein, was die Tragfähigkeit des Aktienkurses angeht.

Möchten Sie herausfinden, wie Analysten die Zukunft von Eversource Energy im Vergleich zur Branche einschätzen? In diesem Fall ist unser kostenloser Bericht ein guter Ausgangspunkt.Wird für Eversource Energy ein Umsatzwachstum prognostiziert?

Das Kurs-Gewinn-Verhältnis (KGV) von Eversource Energy ist typisch für ein Unternehmen, von dem nur ein moderates Wachstum erwartet wird und das sich vor allem im Einklang mit der Branche entwickelt.

Ein Blick zurück zeigt, dass das Umsatzwachstum des Unternehmens im vergangenen Jahr mit einem enttäuschenden Rückgang von 5,1 % keinen Grund zur Freude bot. Nichtsdestotrotz ist es dem Unternehmen gelungen, die Einnahmen im Vergleich zu vor drei Jahren um insgesamt 21 % zu steigern, was der früheren Wachstumsperiode zu verdanken ist. Dementsprechend wären die Aktionäre mit den mittelfristigen Umsatzwachstumsraten in etwa zufrieden, auch wenn sie sich eine Fortsetzung des Laufs gewünscht hätten.

Die zwölf Analysten, die das Unternehmen beobachten, rechnen für die nächsten drei Jahre mit einem Wachstum von 7,3 % pro Jahr. Für den Rest der Branche wird dagegen nur ein jährliches Wachstum von 5,0 % prognostiziert, was deutlich weniger attraktiv ist.

Vor diesem Hintergrund ist es interessant, dass das Kurs-Gewinn-Verhältnis von Eversource Energy nahezu identisch mit dem seiner Branchenkollegen ist. Offensichtlich sind einige Aktionäre skeptisch gegenüber den Prognosen und haben niedrigere Verkaufspreise akzeptiert.

Das Fazit zum KGV von Eversource Energy

Im Allgemeinen bevorzugen wir die Verwendung des Kurs-Umsatz-Verhältnisses, um festzustellen, was der Markt über die allgemeine Gesundheit eines Unternehmens denkt.

Ein Blick auf die Analystenprognosen von Eversource Energy zeigt, dass die überragenden Umsatzprognosen dem Kurs-Gewinn-Verhältnis nicht den Auftrieb verleihen, den wir erwartet hätten. Es könnte sein, dass der Markt einige Risiken einpreist, die verhindern, dass das Kurs-Gewinn-Verhältnis den positiven Aussichten entspricht. Wenn Sie jedoch mit den Prognosen der Analysten übereinstimmen, können Sie die Aktie möglicherweise zu einem attraktiven Preis erwerben.

Es gibt auch andere wichtige Risikofaktoren zu berücksichtigen, und wir haben 3 Warnzeichen für Eversource Energy entdeckt (2 davon sind etwas unangenehm!), die Sie beachten sollten, bevor Sie hier investieren.

Es ist wichtig, dass Sie nach einem großartigen Unternehmen Ausschau halten und nicht nur nach der erstbesten Idee, die Sie finden. Wenn also wachsende Rentabilität Ihrer Vorstellung von einem großartigen Unternehmen entspricht, werfen Sie einen Blick auf diese kostenlose Liste interessanter Unternehmen mit starkem Gewinnwachstum in jüngster Zeit (und einem niedrigen KGV).

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Eversource Energy unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Haben Sie Bedenken bezüglich des Inhalts? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die ausschließlich auf historischen Daten und Analystenprognosen beruhen und eine unvoreingenommene Methodik verwenden, und unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.

Über NYSE:ES

Advertisement