Advertisement

Was bedeuten die jüngsten Nachrichten über die Netzmodernisierung von Duke Energy für die Bewertung des Unternehmens im Jahr 2025?

Simply Wall St

Rezensiert von Bailey Pemberton

- Sind Sie neugierig, ob die Aktie von Duke Energy derzeit tatsächlich einen soliden Wert darstellt? Sie sind nicht allein, und bei all der Aufregung am Markt ist dies der perfekte Zeitpunkt, um zu untersuchen, was die Zahlen wirklich bedeuten.

- Die Aktie ist seit Jahresbeginn um beeindruckende 16,1 % gestiegen und hat im letzten Jahr um 12,6 % zugelegt, auch wenn sie in der letzten Woche um 1,6 % gefallen ist. Dies deutet auf einen Stimmungsumschwung am Markt hin.

- Dieser jüngste Stimmungsumschwung folgt auf Nachrichten über die laufenden Netzmodernisierungsinvestitionen von Duke Energy und die Ankündigung einer neuen Partnerschaft zur Entwicklung sauberer Energien. Diese Schlagzeilen haben das Unternehmen und seine Zukunftsaussichten in den Mittelpunkt des Interesses gerückt.

- Duke Energy erhält derzeit eine Bewertung von 3 von 6 Punkten in unseren wichtigsten Bewertungstests. Zahlen allein sind nicht immer aussagekräftig. Daher wollen wir zunächst die traditionellen Ansätze aufschlüsseln und uns dann am Ende dieses Artikels mit einer noch besseren Methode zur Beurteilung des Wertes befassen.

Ansatz 1: Analyse des Dividend Discount Model (DDM) von Duke Energy

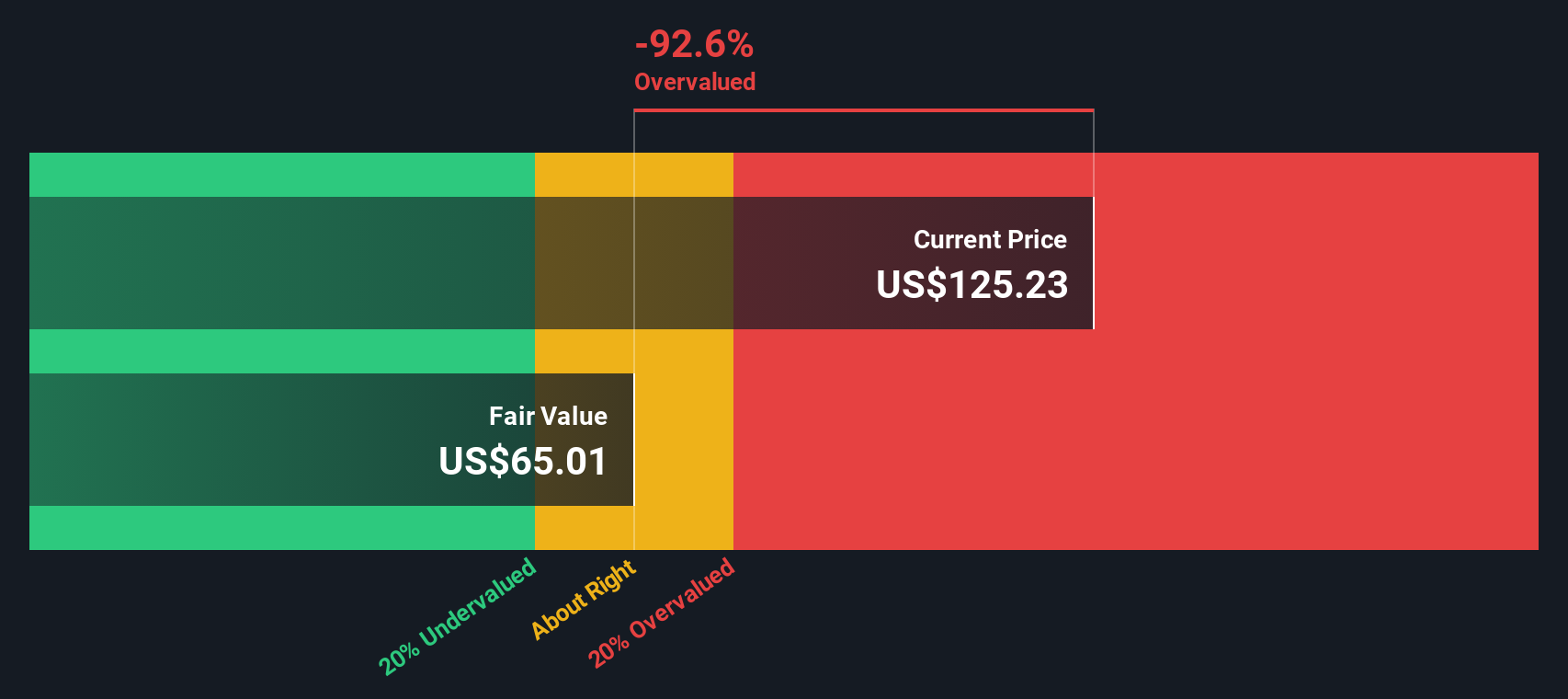

Das Dividend Discount Model (DDM) ist ein klassisches Bewertungsinstrument, das den inneren Wert einer Aktie auf der Grundlage der erwarteten künftigen Dividendenzahlungen schätzt. Bei diesem Ansatz ist die Fähigkeit von Duke Energy, kontinuierlich Dividenden zu zahlen und zu steigern, von zentraler Bedeutung für die Bestimmung des fairen Wertes.

Duke Energy zahlt derzeit eine jährliche Dividende von 4,49 $ pro Aktie. Wichtige Kennzahlen zur Nachhaltigkeit der Dividende geben Anlass zu Bedenken. Die Ausschüttungsquote des Unternehmens liegt bei 101,89 %, was bedeutet, dass es mehr als sein Nettoeinkommen als Dividende auszahlt. Diese hohe Ausschüttungsquote in Verbindung mit einer Eigenkapitalrendite von 8,48 % führt zu einer prognostizierten Dividendenwachstumsrate, die mit -0,16 % im Wesentlichen unverändert bleibt. Diese Zahl errechnet sich als (1 - 101,89%) x 8,48%, was bedeutet, dass die Analysten kein bedeutendes Dividendenwachstum für die Zukunft erwarten.

Wendet man die DDM auf diese Zahlen an, schätzt Simply Wall St den inneren Wert von Duke Energy auf 64,74 $ pro Aktie. Vergleicht man dies mit dem aktuellen Aktienkurs, so impliziert das Modell, dass die Aktie um 93,4 % überbewertet ist. Dies deutet auf eine erhebliche Diskrepanz zwischen dem Marktoptimismus und den fundamentalen Dividendenwachstumsaussichten hin.

Ergebnis: ÜBERBEWERTET

Unsere Dividend Discount Model (DDM)-Analyse legt nahe, dass Duke Energy um 93,4 % überbewertet sein könnte. Entdecken Sie 837 unterbewertete Aktien oder erstellen Sie Ihren eigenen Screener, um bessere Wertmöglichkeiten zu finden.

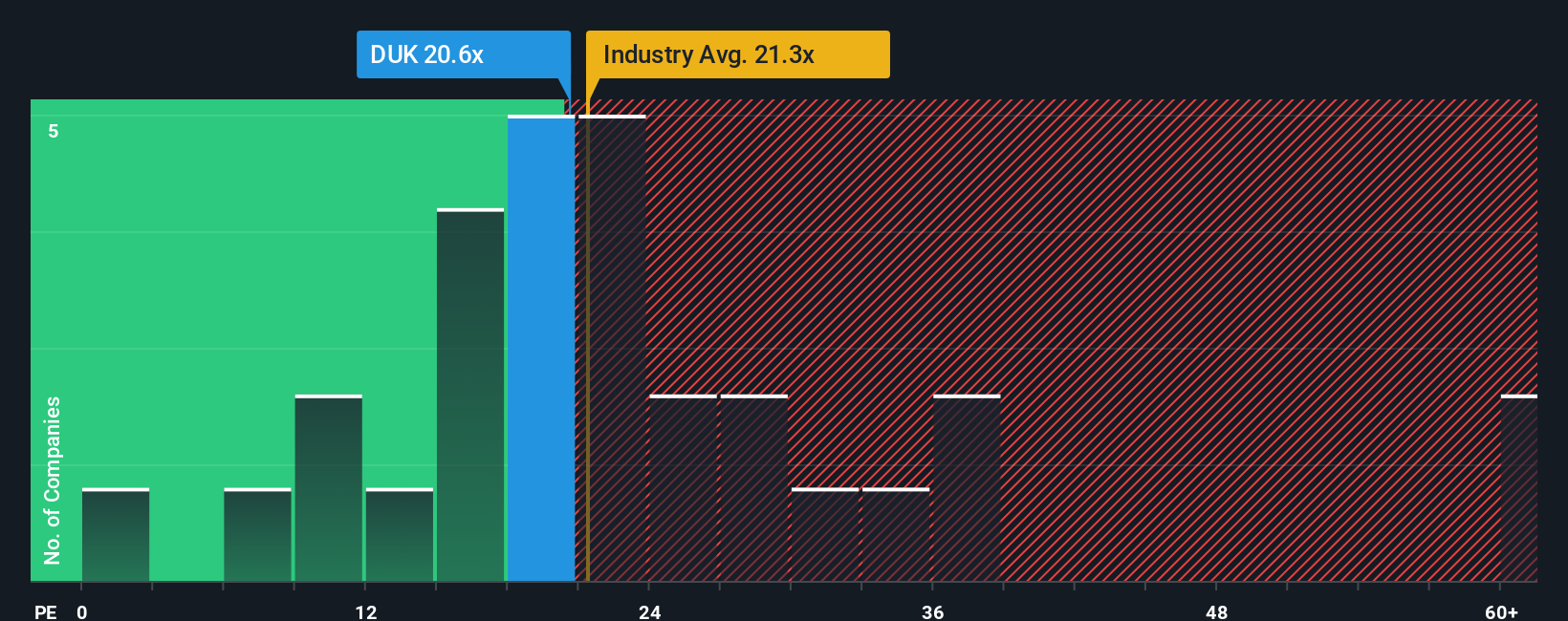

Ansatz 2: Duke Energy Kurs-Gewinn-Verhältnis

Das Kurs-Gewinn-Verhältnis (KGV) ist das bevorzugte Bewertungsinstrument für etablierte, profitable Unternehmen wie Duke Energy. Es hilft Anlegern dabei, abzuwägen, wie viel der Markt heute bereit ist, für einen Dollar aktueller Gewinne zu zahlen, und ist damit eine direkte Methode zum Vergleich von Unternehmen und Sektoren.

Was als "normales" KGV gilt, hängt von Faktoren wie den Wachstumsaussichten, dem Risikoprofil, der Stabilität und den Branchentrends eines Unternehmens ab. Wachstumsstarke oder risikoärmere Unternehmen rechtfertigen höhere KGVs, während reifere oder risikoreichere Firmen eher mit niedrigeren Multiplikatoren gehandelt werden.

Duke Energy wird derzeit mit einem KGV von 20,58x gehandelt. Das liegt leicht unter dem Branchendurchschnitt für Stromversorger, der bei 21,30x liegt, und auch unter dem Durchschnitt der Vergleichsunternehmen von 27,02x. Dies deutet darauf hin, dass die Aktie im Vergleich zu ihren direkten Wettbewerbern nicht mit einem übermäßigen Aufschlag gehandelt wird.

Die "Fair Ratio"-Metrik von Simply Wall St geht noch einen Schritt weiter, indem sie die spezifische Wachstumsrate von Duke Energy, die Gewinnspannen, die Position in der Branche und das Risiko kombiniert, um zu schätzen, wie hoch der Multiplikator unter Berücksichtigung des gesamten Kontextes sein sollte. Das faire Verhältnis für Duke Energy beträgt 22,08x, was nahe am aktuellen KGV und knapp darüber liegt.

Da die Differenz zwischen dem fairen Verhältnis und dem tatsächlichen KGV von Duke Energy weniger als 0,10 beträgt, scheint das Unternehmen im Vergleich zu dem, was angesichts seiner Position und seiner Aussichten zu erwarten wäre, in etwa richtig bewertet zu sein.

Ergebnis: ÜBER RICHTIG

Das KGV erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1410 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Duke Energy-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen, also stellen wir Ihnen Narratives vor. Narratives sind die Geschichten, die Sie über ein Unternehmen erzählen und die Ihre Sicht der Stärken, Risiken und Zukunft direkt mit Ihrer eigenen Schätzung des fairen Wertes und den Prognosen für Umsatz, Gewinn und Margen verbinden.

Im Gegensatz zu herkömmlichen Modellen verbindet ein Narrativ die Unternehmensgeschichte von Duke Energy, einschließlich der Chancen, Herausforderungen und des einzigartigen Kontextes, mit einer zukunftsorientierten Finanzprognose, die dann einen personalisierten fairen Wert erzeugt. Narrative lassen sich leicht auf der Community-Seite von Simply Wall St erstellen, wo bereits Millionen von Anlegern ihre Ansichten teilen, und sie werden automatisch aktualisiert, sobald neue Informationen oder Ergebnisse vorliegen.

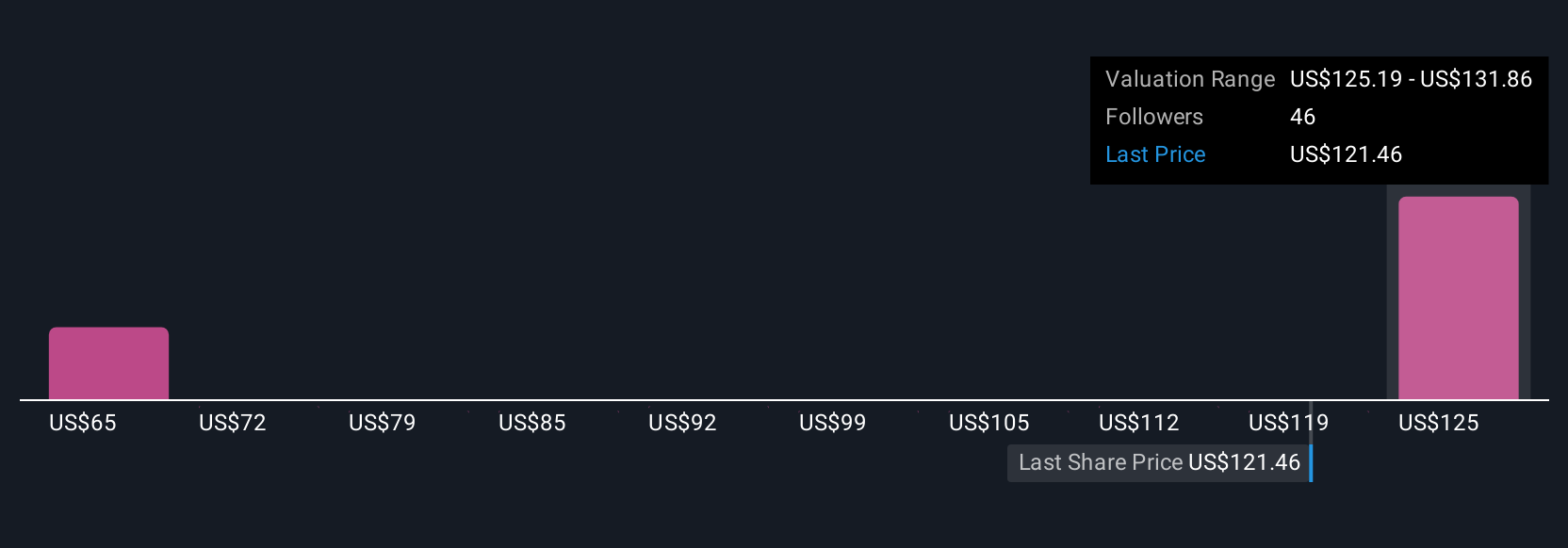

Dieser Ansatz ermöglicht es Ihnen zu beurteilen, wann Sie kaufen oder verkaufen sollten, indem Sie Ihren fairen Wert mit dem aktuellen Aktienkurs vergleichen und gleichzeitig deutlich machen, inwiefern Ihre Einschätzung vom Konsens abweicht. Einige Anleger können beispielsweise ein optimistisches Narrativ für Duke Energy entwickeln, indem sie ein beschleunigtes Umsatzwachstum aufgrund der steigenden Nachfrage nach Strom für Rechenzentren und einer günstigen staatlichen Politik prognostizieren. Andere sehen vielleicht Gegenwind durch regulatorische Risiken und das Tempo der Umstellung auf erneuerbare Energien, was zu einem fairen Wert zwischen 132 und 138 US-Dollar pro Aktie führt, wie in den jüngsten Gemeinschaftsperspektiven zu sehen ist.

Glauben Sie, dass die Geschichte von Duke Energy noch mehr zu bieten hat? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Unsere Kommentare basieren ausschließlich auf historischen Daten und Analystenprognosen, wobei wir eine unvoreingenommene Methodik anwenden. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Duke Energy unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NYSE:DUK

Advertisement