Die Aktionäre von CMS Energy (NYSE:CMS) haben in den letzten fünf Jahren einen CAGR von 8,9% erzielt

Wenn Sie eine Aktie kaufen und langfristig halten, möchten Sie auf jeden Fall, dass sie eine positive Rendite abwirft. Außerdem möchte man in der Regel, dass der Aktienkurs schneller steigt als der Markt. Aber CMS Energy Corporation(NYSE:CMS) hat dieses zweite Ziel verfehlt, mit einem Aktienkursanstieg von 32 % über fünf Jahre, was unter der Marktrendite liegt. Einige Käufer lachen jedoch über den Kursanstieg von 22 % im letzten Jahr.

Betrachten wir also die zugrunde liegenden Fundamentaldaten der letzten 5 Jahre und sehen wir, ob sie sich im Gleichschritt mit den Aktionärsrenditen entwickelt haben.

Um es mit den Worten von Benjamin Graham zu sagen: Kurzfristig ist der Markt eine Wahlmaschine, aber langfristig ist er eine Waage. Eine unvollkommene, aber einfache Methode, um zu prüfen, wie sich die Marktwahrnehmung eines Unternehmens verändert hat, ist der Vergleich der Veränderung des Gewinns je Aktie (EPS) mit der Entwicklung des Aktienkurses.

Während des fünfjährigen Kursanstiegs erzielte CMS Energy ein durchschnittliches Wachstum des Gewinns je Aktie (EPS) von 8,3 % pro Jahr. Dieses EPS-Wachstum ist höher als der durchschnittliche jährliche Anstieg des Aktienkurses von 6 %. Daraus könnte man schließen, dass der breitere Markt gegenüber dieser Aktie vorsichtiger geworden ist.

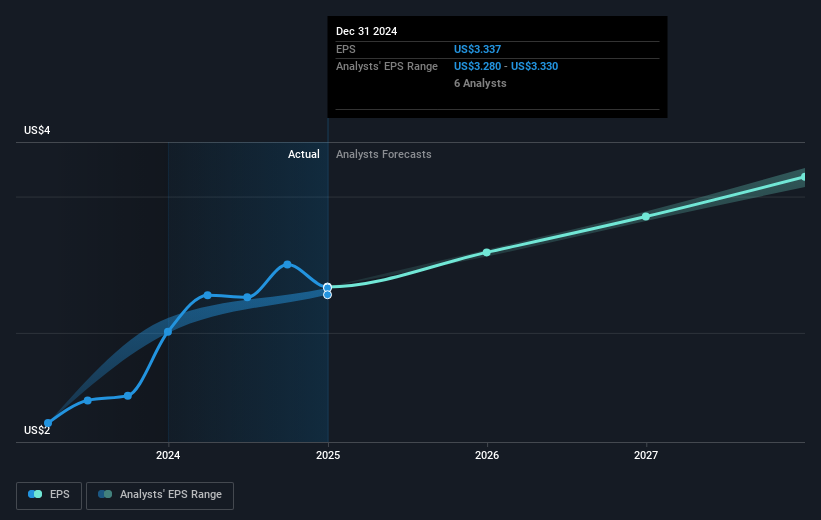

Der Gewinn pro Aktie des Unternehmens (im Zeitverlauf) ist in der folgenden Abbildung dargestellt (klicken Sie, um die genauen Zahlen zu sehen).

Wir wissen, dass CMS Energy sein Ergebnis in letzter Zeit verbessert hat, aber wird das Unternehmen auch seine Einnahmen steigern können? Sehen Sie sich diesen kostenlosen Bericht mit den Umsatzprognosen der Analysten an.

Was ist mit den Dividenden?

Neben der Messung der Aktienkursrendite sollten Anleger auch die Gesamtrendite für die Aktionäre (Total Shareholder Return, TSR) berücksichtigen. In den TSR fließen der Wert etwaiger Abspaltungen oder diskontierter Kapitalerhöhungen sowie etwaige Dividenden ein, wobei davon ausgegangen wird, dass die Dividenden reinvestiert werden. Bei Unternehmen, die eine großzügige Dividende ausschütten, ist der TSR also oft viel höher als die Aktienkursrendite. Der TSR von CMS Energy lag in den letzten 5 Jahren bei 53 % und damit über der oben erwähnten Aktienkursrendite. Dies ist weitgehend auf die Dividendenzahlungen zurückzuführen!

Eine andere Sichtweise

Es ist gut zu sehen, dass CMS Energy seine Aktionäre in den letzten zwölf Monaten mit einer Gesamtrendite von 26 % belohnt hat. Darin ist natürlich die Dividende enthalten. Da der Ein-Jahres-TSR besser ist als der Fünf-Jahres-TSR (letzterer liegt bei 9 % pro Jahr), scheint es, dass sich die Performance der Aktie in letzter Zeit verbessert hat. Im besten Fall deutet dies auf eine echte Geschäftsdynamik hin, was bedeutet, dass jetzt ein guter Zeitpunkt sein könnte, um tiefer einzusteigen. Es lohnt sich zwar, die verschiedenen Auswirkungen zu berücksichtigen, die die Marktbedingungen auf den Aktienkurs haben können, aber es gibt andere Faktoren, die noch wichtiger sind. Zum Beispiel die Risiken. Jedes Unternehmen hat welche, und wir haben 2 Warnzeichen für CMS Energy ausgemacht ( von denen eines nicht ignoriert werden kann!), die Sie kennen sollten.

Aber Achtung: CMS Energy ist vielleicht nicht die beste Aktie zum Kauf. Werfen Sie also einen Blick auf diese kostenlose Liste interessanter Unternehmen mit vergangenem Gewinnwachstum (und weiteren Wachstumsprognosen).

Bitte beachten Sie, dass die in diesem Artikel angegebenen Marktrenditen die marktgewichteten Durchschnittsrenditen von Aktien widerspiegeln, die derzeit an amerikanischen Börsen gehandelt werden.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob CMS Energy unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Haben Sie Bedenken bezüglich des Inhalts? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die ausschließlich auf historischen Daten und Analystenprognosen beruhen und eine unvoreingenommene Methodik verwenden, und unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.