Warum die wackeligen Ergebnisse von Brookfield Infrastructure (NYSE:BIPC) nur der Anfang seiner Probleme sind

Eine glanzlose Ergebnismeldung der Brookfield Infrastructure Corporation(NYSE:BIPC) in der vergangenen Woche hat den Aktienkurs nicht sinken lassen. Wir sind jedoch der Meinung, dass Anleger sich einiger zugrunde liegender Faktoren bewusst sein sollten, die Anlass zur Sorge geben könnten.

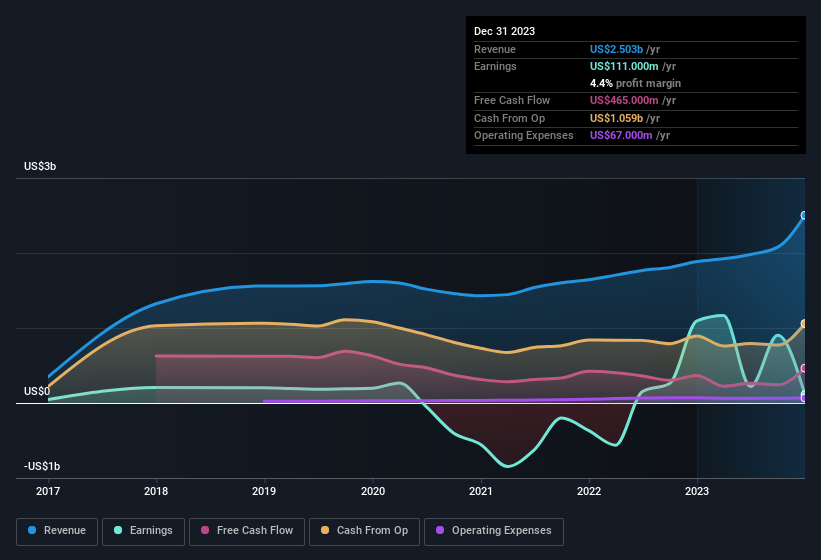

Lesen Sie unsere neueste Analyse zu Brookfield Infrastructure

Um den Wert des Gewinnwachstums eines Unternehmens zu verstehen, ist es unerlässlich, eine Verwässerung der Aktionärsinteressen zu berücksichtigen. Brookfield Infrastructure hat die Anzahl der ausgegebenen Aktien im letzten Jahr um 27 % erhöht. Daher erhält jede Aktie nun einen kleineren Anteil am Gewinn. Kennzahlen pro Aktie wie der Gewinn pro Aktie helfen uns zu verstehen, wie sehr die tatsächlichen Aktionäre von den Gewinnen des Unternehmens profitieren, während die Höhe des Nettogewinns uns einen besseren Überblick über die absolute Größe des Unternehmens gibt. Eine Grafik zum EPS von Brookfield Infrastructure finden Sie hier.

Wie wirkt sich die Verwässerung auf den Gewinn pro Aktie (EPS) von Brookfield Infrastructure aus?

Brookfield Infrastructure hat vor drei Jahren noch Geld verloren. Und selbst wenn wir uns nur auf die letzten zwölf Monate konzentrieren, sehen wir, dass der Gewinn um 90 % gesunken ist. Wie ein Sack Kartoffeln, der von einem Lieferwagen geworfen wird, ist der Gewinn pro Aktie noch stärker gefallen, nämlich um 92 % im gleichen Zeitraum. Sie sehen also ganz klar, dass die Verwässerung einen ziemlich großen Einfluss auf die Aktionäre hat.

Wenn der Gewinn pro Aktie von Brookfield Infrastructure im Laufe der Zeit steigen kann, verbessert das die Chancen auf eine entsprechende Entwicklung des Aktienkurses drastisch. Andererseits wären wir weit weniger begeistert, wenn wir erfahren würden, dass sich der Gewinn (aber nicht das EPS) verbessert. Aus diesem Grund könnte man sagen, dass der Gewinn pro Aktie auf lange Sicht wichtiger ist als der Nettogewinn, wenn man davon ausgeht, dass das Ziel darin besteht zu beurteilen, ob der Aktienkurs eines Unternehmens steigen könnte.

Sie fragen sich vielleicht, was die Analysten in Bezug auf die künftige Rentabilität voraussagen. Zum Glück können Sie hier klicken, um ein interaktives Diagramm zu sehen, das die zukünftige Rentabilität auf der Grundlage ihrer Schätzungen darstellt.

Unsere Meinung zur Gewinnentwicklung von Brookfield Infrastructure

Da Brookfield Infrastructure im letzten Jahr neue Aktien ausgegeben hat, gibt es eine bemerkenswerte Divergenz zwischen dem EPS- und dem Nettogewinnwachstum. Daher halten wir es für möglich, dass die tatsächliche Ertragskraft von Brookfield Infrastructure geringer ist als der statutarische Gewinn. Eine weitere schlechte Nachricht ist, dass der Gewinn je Aktie im letzten Jahr gesunken ist. Letztendlich ist es wichtig, mehr als nur die oben genannten Faktoren zu berücksichtigen, wenn man das Unternehmen richtig verstehen will. Denken Sie daran, dass Sie bei der Analyse einer Aktie auch die damit verbundenen Risiken beachten sollten. Bei unseren Recherchen haben wir 4 Warnzeichen für Brookfield Infrastructure gefunden (1 davon ist uns etwas unangenehm!), die unserer Meinung nach Ihre volle Aufmerksamkeit verdienen.

In dieser Notiz wurde nur ein einziger Faktor betrachtet, der Licht auf die Art des Gewinns von Brookfield Infrastructure wirft. Aber es gibt immer noch mehr zu entdecken, wenn Sie in der Lage sind, Ihren Blick auf Kleinigkeiten zu richten. Manche Menschen betrachten eine hohe Eigenkapitalrendite als ein gutes Zeichen für ein Qualitätsunternehmen. Vielleicht interessiert Sie diese kostenlose Sammlung von Unternehmen, die eine hohe Eigenkapitalrendite aufweisen, oder diese Liste von Aktien, die Insider kaufen.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Brookfield Infrastructure unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.