Ist es zu spät, Xcel Energy nach der starken Kursrallye im Jahr 2025 zu berücksichtigen?

Rezensiert von Bailey Pemberton

- Wenn Sie sich fragen, ob Xcel Energy bei einem Kurs von etwa 75 $ noch eine Überlegung wert ist oder ob der Wert bereits eingepreist ist, sind Sie hier richtig.

- Obwohl die Aktie im bisherigen Jahresverlauf um 12,4 % und im letzten Jahr um 14,0 % gestiegen ist, hat sie sich in letzter Zeit abgekühlt und ist in der letzten Woche um 2,6 % und im letzten Monat um 6,7 % gesunken, was interessante Einstiegsmöglichkeiten eröffnet.

- Die jüngsten Schlagzeilen über die Energiewende, die Zuverlässigkeit der Stromnetze und die Rolle der regulierten Versorgungsunternehmen bei der Deckung des wachsenden Strombedarfs von Rechenzentren und künstlicher Intelligenz haben die Anleger dazu veranlasst, neu darüber nachzudenken, wie viel Wachstum ein Versorgungsunternehmen wie Xcel liefern kann. Politische Entwicklungen rund um Anreize für saubere Energie und Infrastrukturinvestitionen prägen auch die Erwartungen an das Unternehmen, was einen Teil der jüngsten Kursschwankungen erklärt.

- Zurzeit erreicht Xcel Energy bei unseren Bewertungstests nur 1 von 6 Punkten. Oberflächlich betrachtet ist das Unternehmen also nicht gerade ein Schnäppchen. Verschiedene Bewertungsansätze können jedoch sehr unterschiedliche Geschichten erzählen, und wir werden diese als nächstes durchgehen, bevor wir mit einer ganzheitlicheren Betrachtungsweise des Wertes von Xcel abschließen.

Xcel Energy erreicht bei unseren Bewertungstests nur 1/6 der Punkte. Sehen Sie sich an, welche anderen roten Fahnen wir in der vollständigen Bewertungsaufschlüsselung gefunden haben.

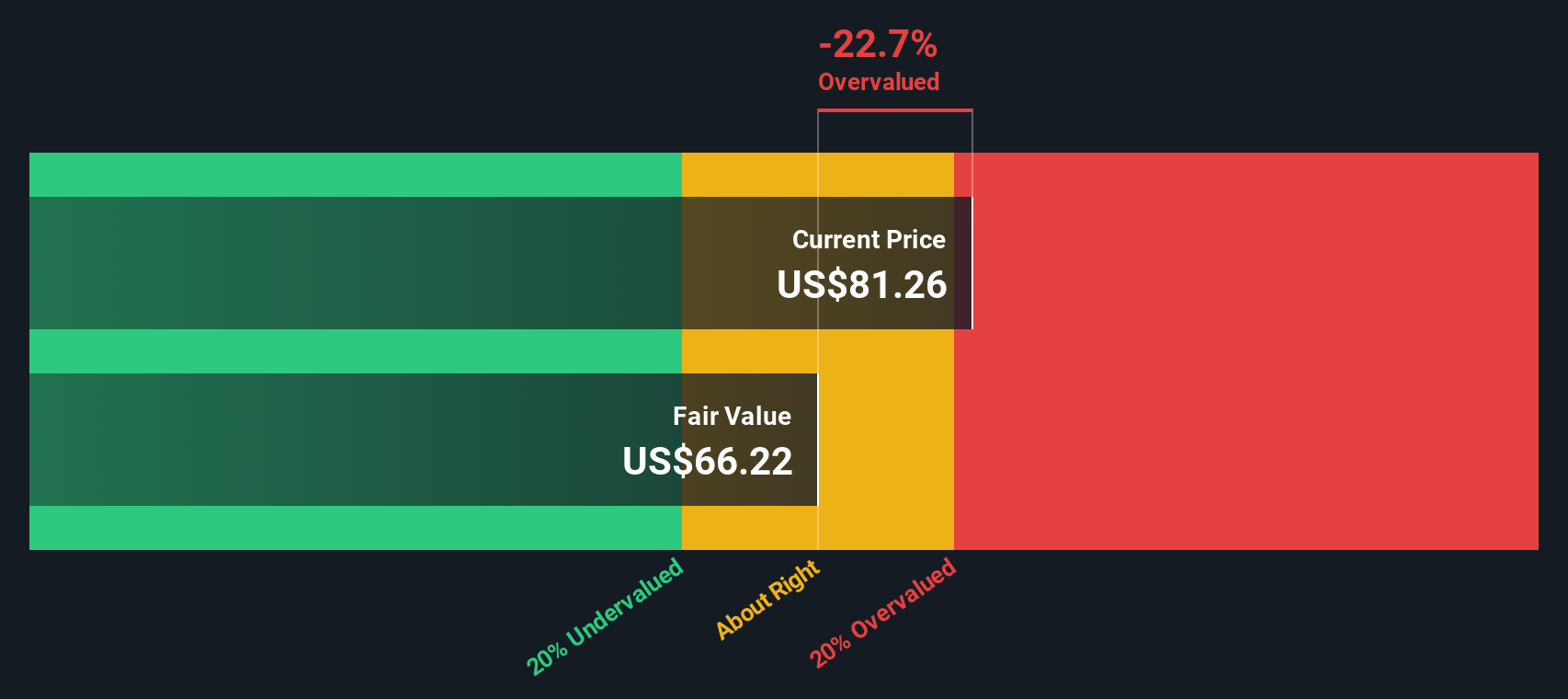

Ansatz 1: Xcel Energy Dividend Discount Model (DDM) Analyse

Das Dividend Discount Model schätzt den Wert der Aktien von Xcel Energy, indem es künftige Dividendenzahlungen projiziert und auf den heutigen Tag abzinst, wobei die Frage gestellt wird, ob der aktuelle Kurs durch diese erwarteten Barrenditen für die Aktionäre gerechtfertigt ist.

Für Xcel geht das Modell von einer jährlichen Dividende je Aktie von etwa 2,43 $ aus und nimmt an, dass das Unternehmen diese Dividende mit etwa 3,3 % pro Jahr steigern kann, wobei eine höhere zugrunde liegende Wachstumsschätzung von etwa 4,1 % zugrunde gelegt wird. Dies ist in einer geschätzten Eigenkapitalrendite von 10,5 % und einer Ausschüttungsquote von annähernd 61 % verankert, was darauf hindeutet, dass das Unternehmen einen soliden Anteil der Gewinne an die Anleger zurückgibt und gleichzeitig noch genug zur Finanzierung des Wachstums einbehält.

Unter diesen Annahmen kommt die DDM zu einem inneren Wert von etwa 65,71 $ je Aktie. Verglichen mit dem aktuellen Kurs von 75 $ bedeutet dies, dass Xcel Energy um etwa 14,4 % überbewertet ist, d. h. die Anleger zahlen einen Aufschlag für die Dividendenstabilität und das Wachstumsprofil des Unternehmens.

Ergebnis: ÜBERBEWERTET

Unsere Dividend Discount Model (DDM)-Analyse legt nahe, dass Xcel Energy um 14,4 % überbewertet sein könnte. Entdecken Sie 908 unterbewertete Aktien oder erstellen Sie Ihren eigenen Screener, um bessere Wertmöglichkeiten zu finden.

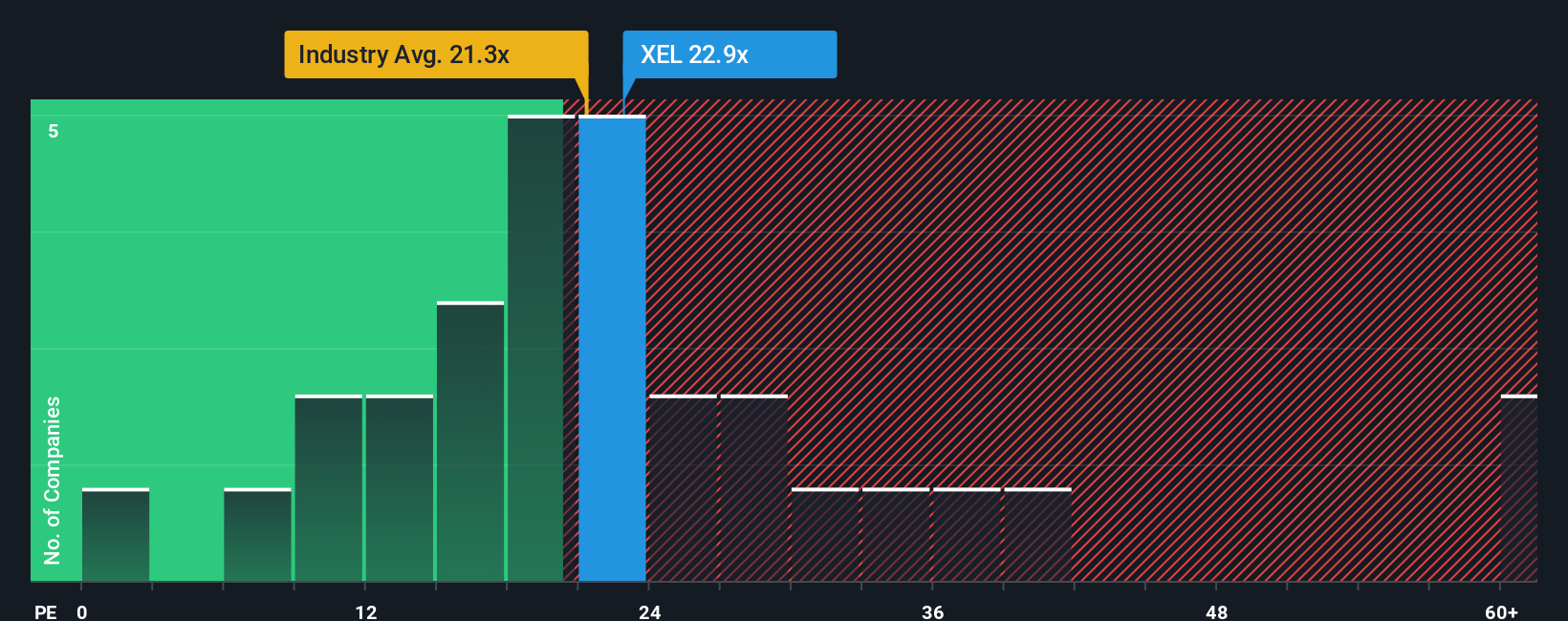

Ansatz 2: Xcel Energy Kurs vs. Gewinn

Für ein reifes, profitables Versorgungsunternehmen wie Xcel ist das Kurs-Gewinn-Verhältnis (KGV) ein praktisches Mittel, um zu beurteilen, ob die Anleger einen angemessenen Preis für jeden Dollar aktueller Gewinne zahlen. Da die Erträge bei regulierten Versorgungsunternehmen in der Regel relativ stabil sind, liefert das KGV eine klarere Momentaufnahme des Wertes als die auf Einnahmen oder Vermögenswerten basierenden Kennzahlen allein.

Was als "normales" KGV gilt, hängt davon ab, wie schnell die Erträge voraussichtlich wachsen werden und wie riskant diese Erträge sind. Ein höheres Wachstum und ein geringeres wahrgenommenes Risiko können einen höheren Multiplikator rechtfertigen, während ein langsameres oder weniger sicheres Wachstum mit einem Abschlag gehandelt werden sollte. Xcel wird derzeit mit einem KGV von etwa 23,2x gehandelt, was sowohl über dem Branchendurchschnitt der Stromversorger von etwa 20,0x als auch über dem Durchschnitt der Vergleichsunternehmen von etwa 19,5x liegt, was darauf hindeutet, dass die Anleger bereits einen Aufschlag für den Sektor zahlen.

Das faire Verhältnis von Simply Wall St verfeinert dies weiter, indem es schätzt, mit welchem KGV Xcel angesichts seiner Gewinnwachstumsaussichten, seines Risikoprofils, seiner Margen, seiner Branche und seiner Marktkapitalisierung gehandelt werden sollte. Für Xcel liegt dieses faire Verhältnis bei 25,5x, also höher als der heutige Wert von 23,2x. Auf dieser Grundlage erscheinen die Aktien im Vergleich zu dem, was ihre Fundamentaldaten und ihr Risikoprofil normalerweise rechtfertigen würden, leicht unterbewertet.

Ergebnis: UNTERBETEILIGT

Das KGV ist nur eine Seite der Medaille, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1445 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Xcel Energy-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen. Lassen Sie uns Ihnen daher die Narrative vorstellen, die einfache Geschichten sind, die Investoren um ein Unternehmen herum aufbauen, indem sie ihre Sicht der zukünftigen Einnahmen, Gewinne und Margen mit einer Finanzprognose und dann mit einer Schätzung des fairen Wertes verbinden. Auf der Community-Seite von Simply Wall St, die von Millionen von Anlegern genutzt wird, verwandeln Narratives rohe Zahlen in ein einfaches, zugängliches Instrument, indem sie Sie sagen lassen: "Das ist die Xcel Energy, an die ich glaube, hier ist, wie ihre Cashflows aussehen könnten, und hier ist, was die Aktien meiner Meinung nach wert sind", und dann diesen fairen Wert mit dem aktuellen Preis vergleichen, um zu entscheiden, ob es ein Kauf, ein Halten oder ein Verkauf ist. Da sich die Narrative dynamisch aktualisieren, wenn neue Erträge, Nachrichten oder regulatorische Entwicklungen eintreffen, bleibt Ihre Sicht auf Xcel nicht statisch. Ein Anleger könnte ein optimistisches Narrativ erstellen, das den fairen Wert in den hohen 80-$-Marken sieht, basierend auf starken Netzinvestitionen und dem Wachstum im Bereich der sauberen Energie. Ein anderer könnte ein vorsichtigeres Narrativ erstellen, das näher an den niedrigen 60 $ liegt, wenn er sich auf die Verbindlichkeiten für Waldbrände und die Ausführungsrisiken konzentriert.

Glauben Sie, dass die Geschichte von Xcel Energy mehr zu bieten hat? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

The New Payments ETF Is Live on NASDAQ:

Money is moving to real-time rails, and a newly listed ETF now gives investors direct exposure. Fast settlement. Institutional custody. Simple access.

Explore how this launch could reshape portfolios

Sponsored ContentDie Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Xcel Energy unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.