Advertisement

Talen Energy (TLN) fällt um 8,9 % nach der Bekanntgabe der kühnen Gewinnprognose für 2026 und dem Abschluss des Rückkaufs

Simply Wall St

Rezensiert von Sasha Jovanovic

- Talen Energy meldete starke Ergebnisse für das dritte Quartal mit einem Wachstum bei Umsatz und Nettogewinn im Vergleich zum Vorjahr und gab eine neue Prognose für 2026 bekannt, die einen Nettogewinn zwischen 875 Millionen und 1,13 Milliarden US-Dollar vorsieht, während gleichzeitig die Schätzungen für 2025 gesenkt und der Abschluss eines umfangreichen Aktienrückkaufprogramms bestätigt wurden.

- Ein interessantes Detail ist, dass das Unternehmen, obwohl der Jahresnettogewinn in den ersten neun Monaten deutlich unter dem des Vorjahres lag, eine deutlich höhere Prognose für 2026 herausgab, was die Erwartung einer erheblichen Gewinnerholung in der Zukunft unterstreicht.

- Wir werden untersuchen, wie die robuste Gewinnprognose von Talen Energy für 2026 das Investment-Narrativ des Unternehmens in Zukunft verändern könnte.

KI wird das Gesundheitswesen verändern. Diese 32 Aktien arbeiten an allem, von der Frühdiagnostik bis zur Medikamentenentwicklung. Das Beste daran ist, dass sie alle eine Marktkapitalisierung von weniger als 10 Mrd. USD haben - es ist also noch Zeit, frühzeitig einzusteigen.

Talen Energy - Zusammenfassung der Investitionserzählung

Anleger, die Talen Energy in Erwägung ziehen, glauben vor allem an die Fähigkeit des Unternehmens, die wachsende Nachfrage nach Energie zu befriedigen, insbesondere angesichts des Ausbaus von Rechenzentren und digitaler Infrastruktur. Der jüngste Anstieg der Nettogewinnprognose für 2026 ist beachtlich, aber der kurzfristige Katalysator bleibt die fundamentale Erholung der Gewinne; das größte Risiko besteht weiterhin in der Abhängigkeit von den Erdgaspreisen und den politischen Veränderungen, an denen sich durch diese Aktualisierung nichts Wesentliches geändert zu haben scheint.

Unter den jüngsten Entwicklungen sticht der Abschluss des umfangreichen Aktienrückkaufs von Talen hervor. Der Rückkauf von mehr als 9,5 Millionen Aktien bzw. 17 % des Streubesitzes könnte den künftigen Gewinn je Aktie verbessern und die Interessen der Aktionäre mit dem erklärten Ziel des Managements, disziplinierte Kapitalrenditen zu erzielen, in Einklang bringen, wodurch einer der wichtigsten kurzfristigen Hebel zur Wertschöpfung gestärkt wird.

Ein Detail, das die Anleger hingegen beachten sollten, ist die Frage, wie zukünftige Strompreise und regulatorische Reformen die...

Lesen Sie den vollständigen Bericht über Talen Energy (kostenlos!)

Der Ausblick von Talen Energy geht von 4,2 Mrd. $ Umsatz und 1,1 Mrd. $ Gewinn bis 2028 aus. Dieses Szenario erfordert eine jährliche Umsatzwachstumsrate von 25,1 % und einen Gewinnanstieg von 913 Mio. $ gegenüber den derzeitigen 187 Mio. $.

Entdecken Sie, wie die Prognosen von Talen Energy einen fairen Wert von 445,35 $ ergeben, was einem Aufwärtspotenzial von 21 % gegenüber dem aktuellen Kurs entspricht.

Erkundung anderer Sichtweisen

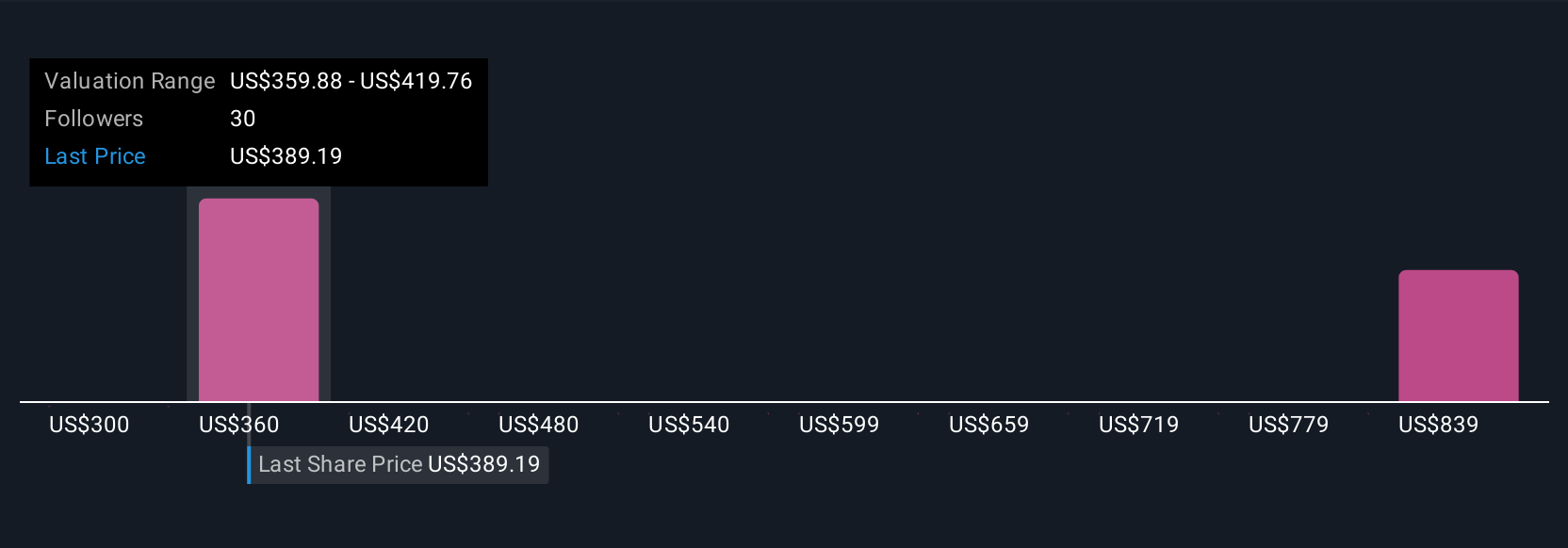

Fünf Community-Mitglieder bei Simply Wall St schätzten den fairen Wert von Talen zwischen 300 und 1.141 US-Dollar ein, wobei die Prognosen der Privatanleger stark voneinander abweichen. Da die künftige Gewinnerholung von den Strompreisen und den regulatorischen Bedingungen abhängt, sollten Sie überlegen, inwieweit Ihre eigene Einschätzung dieser Fundamentaldaten Ihre Bewertung beeinflusst.

Entdecken Sie 5 weitere Fair-Value-Schätzungen zu Talen Energy - warum die Aktie 18 % weniger wert sein könnte als der aktuelle Kurs!

Erstellen Sie Ihr eigenes Talen Energy-Narrativ

Sind Sie mit den bestehenden Berichten nicht einverstanden? Erstellen Sie in weniger als 3 Minuten Ihr eigenes Narrativ - außergewöhnliche Anlagerenditen entstehen selten, wenn man der Herde folgt.

- Ein hervorragender Ausgangspunkt für Ihre Talen Energy-Forschung ist unsere Analyse, die die 3 wichtigsten Vorteile und 3 wichtigen Warnzeichen hervorhebt, die Ihre Anlageentscheidung beeinflussen könnten.

- Unser kostenloser Talen Energy-Forschungsbericht bietet eine umfassende Fundamentalanalyse, die in einer einzigen Grafik - der Schneeflocke - zusammengefasst ist und es Ihnen leicht macht, die allgemeine finanzielle Gesundheit von Talen Energy auf einen Blick zu beurteilen.

Ziehen Sie andere Strategien in Erwägung?

Unsere besten Aktienfunde fliegen unter dem Radar - vorerst. Steigen Sie früh ein:

- Diese 13 Unternehmen überlebten und gediehen nach COVID und haben die richtigen Zutaten, um Trumps Zölle zu überstehen. Erfahren Sie warum, bevor Ihr Portfolio den Handelskrieg zu spüren bekommt.

- Das Ende von Krebs? Diese 29 aufstrebenden KI-Aktien entwickeln Technologien, die eine frühzeitige Erkennung von lebensverändernden Krankheiten wie Krebs und Alzheimer ermöglichen werden.

- Übertrumpfen Sie die Giganten: Diese 27 KI-Aktien im Frühstadium könnten Ihren Ruhestand finanzieren.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik; unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Talen Energy unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NasdaqGS:TLN

Advertisement