Warren Buffett hat einmal gesagt: "Volatilität ist keineswegs gleichbedeutend mit Risiko". Es liegt also auf der Hand, dass man die Verschuldung berücksichtigen muss, wenn man darüber nachdenkt, wie riskant eine bestimmte Aktie ist, denn eine zu hohe Verschuldung kann ein Unternehmen untergehen lassen. Wie viele andere Unternehmen macht auch Otter Tail Corporation (NASDAQ:OTTR ) Gebrauch von Schulden. Die wichtigere Frage ist jedoch: Wie hoch ist das Risiko, das von diesen Schulden ausgeht?

Welches Risiko birgt die Verschuldung?

Schulden sind ein Instrument, das Unternehmen beim Wachstum hilft, aber wenn ein Unternehmen nicht in der Lage ist, seine Kreditgeber zu bezahlen, dann ist es deren Gnade ausgeliefert. Wenn die Dinge wirklich schlecht laufen, können die Kreditgeber die Kontrolle über das Unternehmen übernehmen. Das kommt zwar nicht allzu häufig vor, doch erleben wir häufig, dass verschuldete Unternehmen ihre Aktionäre dauerhaft verwässern, weil die Kreditgeber sie zwingen, Kapital zu einem schlechten Preis aufzunehmen. Natürlich können Schulden ein wichtiges Instrument für Unternehmen sein, insbesondere für kapitalintensive Unternehmen. Wenn wir über die Verwendung von Schulden durch ein Unternehmen nachdenken, betrachten wir zunächst Barmittel und Schulden zusammen.

Sehen Sie sich unsere neueste Analyse für Otter Tail an

Wie hoch ist die Verschuldung von Otter Tail?

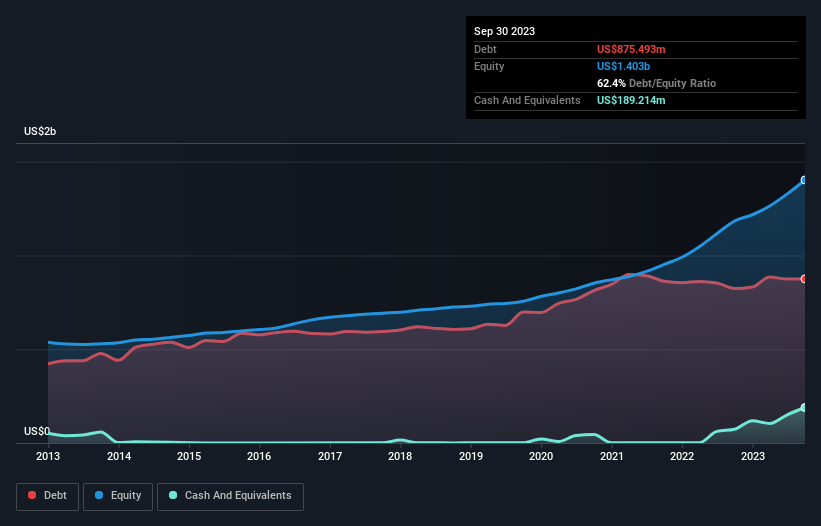

Die Abbildung unten, auf die Sie klicken können, um mehr Details zu sehen, zeigt, dass Otter Tail im September 2023 Schulden in Höhe von 875,5 Mio. US$ hatte, ein Anstieg von 823,8 Mio. US$ innerhalb eines Jahres. Dem stehen jedoch Barmittel in Höhe von 189,2 Mio. US$ gegenüber, was zu einer Nettoverschuldung von etwa 686,3 Mio. US$ führt.

Wie stark ist die Bilanz von Otter Tail?

Wenn wir die letzten Bilanzdaten näher betrachten, können wir sehen, dass Otter Tail Verbindlichkeiten in Höhe von 310,0 Mio. US$ hat, die innerhalb von 12 Monaten fällig werden, und Verbindlichkeiten in Höhe von 1,47 Mrd. US$, die danach fällig werden. Diesen Verpflichtungen standen Barmittel in Höhe von 189,2 Mio. US$ sowie innerhalb von 12 Monaten fällige Forderungen im Wert von 193,2 Mio. US$ gegenüber. Damit sind die Verbindlichkeiten insgesamt 1,40 Mrd. US$ höher als die Barmittel und kurzfristigen Forderungen zusammen.

Das mag zwar viel erscheinen, ist aber nicht so schlimm, da Otter Tail eine Marktkapitalisierung von 3,21 Mrd. US$ hat und daher seine Bilanz wahrscheinlich durch eine Kapitalerhöhung stärken könnte, wenn es nötig wäre. Dennoch lohnt es sich, einen genauen Blick auf die Fähigkeit zur Schuldentilgung zu werfen.

Wir messen die Schuldenlast eines Unternehmens im Verhältnis zu seiner Ertragskraft, indem wir die Nettoverschuldung ins Verhältnis zum Gewinn vor Zinsen, Steuern und Abschreibungen (EBITDA) setzen und berechnen, wie leicht der Gewinn vor Zinsen und Steuern (EBIT) den Zinsaufwand deckt (Zinsdeckung). Der Vorteil dieses Ansatzes besteht darin, dass wir sowohl die absolute Höhe der Verschuldung (Nettoverschuldung zu EBITDA) als auch die mit dieser Verschuldung verbundenen tatsächlichen Zinsaufwendungen (Zinsdeckungsgrad) berücksichtigen.

Otter Tail hat eine Nettoverschuldung von nur dem 1,5-fachen des EBITDA, was darauf hindeutet, dass das Unternehmen sicherlich kein leichtsinniger Kreditnehmer ist. Und diese Ansicht wird durch den soliden Zinsdeckungsgrad gestützt, wobei das EBIT im letzten Jahr das 10,0-fache des Zinsaufwands ausmachte. Andererseits musste Otter Tail in den letzten zwölf Monaten einen Rückgang des EBIT um 9,0 % hinnehmen. Wenn ein solcher Rückgang anhält, wird die Verschuldung natürlich schwieriger zu handhaben sein. Bei der Analyse des Schuldenstands ist die Bilanz der offensichtliche Ausgangspunkt. Letztendlich wird jedoch die zukünftige Rentabilität des Unternehmens darüber entscheiden, ob Otter Tail seine Bilanz im Laufe der Zeit stärken kann. Wenn Sie also wissen wollen, was die Fachleute denken, könnte dieser kostenlose Bericht über Gewinnprognosen von Analysten für Sie interessant sein.

Schließlich mag das Finanzamt zwar die buchhalterischen Gewinne bewundern, aber Kreditgeber akzeptieren nur kaltes, hartes Geld. Deshalb prüfen wir immer, wie viel von diesem EBIT in freien Cashflow umgewandelt wird. Betrachtet man die letzten drei Jahre, so verzeichnete Otter Tail einen freien Cashflow von 29 % seines EBIT, was schwächer ist, als wir erwarten würden. Das ist nicht gut, wenn es darum geht, Schulden zu tilgen.

Unsere Ansicht

Otter Tails EBIT-Wachstumsrate und die Umwandlung von EBIT in freien Cashflow belasten das Unternehmen unserer Meinung nach definitiv. Der Zinsdeckungsgrad sagt jedoch etwas ganz anderes aus und deutet auf eine gewisse Widerstandsfähigkeit hin. Es ist auch erwähnenswert, dass Otter Tail in der Stromversorgungsbranche tätig ist, die oft als recht defensiv angesehen wird. Wir sind der Meinung, dass die Verschuldung von Otter Tail das Unternehmen ein wenig riskant macht, wenn man die oben genannten Daten zusammen betrachtet. Nicht jedes Risiko ist schlecht, da es die Aktienrendite steigern kann, wenn es sich auszahlt, aber dieses Schuldenrisiko sollte man im Auge behalten. Bei der Analyse der Verschuldung ist die Bilanz der naheliegendste Ansatzpunkt. Doch nicht alle Anlagerisiken sind in der Bilanz zu finden - ganz im Gegenteil. Wir haben zum Beispiel 2 Warnzeichen für Otter Tail identifiziert (eines davon ist potenziell ernst) , die Sie beachten sollten.

Wenn Sie nach alledem eher an einem schnell wachsenden Unternehmen mit einer grundsoliden Bilanz interessiert sind, dann sollten Sie sich unverzüglich unsere Liste der Netto-Cash-Wachstumsaktien ansehen.

Mobile Infrastructure for Defense and Disaster

The next wave in robotics isn't humanoid. Its fully autonomous towers delivering 5G, ISR, and radar in under 30 minutes, anywhere.

Get the investor briefing before the next round of contracts

Sponsored On Behalf of CiTechDie Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Otter Tail unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen Analyse Haben Sie Feedback zu diesem Artikel? Haben Sie Bedenken bezüglich des Inhalts? Setzen Sie sich

direkt mit uns in Verbindung. Sie

können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur.

Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.