Advertisement

Viele Anleger, vor allem unerfahrene, kaufen häufig Aktien von Unternehmen mit einer guten Story, auch wenn diese Unternehmen Verluste machen. Leider ist die Wahrscheinlichkeit, dass sich diese hochriskanten Investitionen jemals auszahlen werden, oft gering, und viele Anleger zahlen einen hohen Preis, um ihre Lektion zu lernen. Da verlustbringende Unternehmen immer gegen die Zeit anrennen, um finanzielle Nachhaltigkeit zu erreichen, gehen Anleger in diese Unternehmen möglicherweise mehr Risiko ein, als sie sollten.

Wenn diese Art von Unternehmen nicht Ihr Stil ist, sondern Sie Unternehmen mögen, die Einnahmen generieren und sogar Gewinne erwirtschaften, dann könnte Evergy(NASDAQ:EVRG) für Sie interessant sein. Das sagt zwar nicht unbedingt etwas darüber aus, ob das Unternehmen unterbewertet ist, aber die Rentabilität des Unternehmens reicht aus, um eine gewisse Wertsteigerung zu rechtfertigen - vor allem, wenn es wächst.

Wie schnell wächst der Gewinn pro Aktie von Evergy?

Selbst ein bescheidenes Wachstum des Gewinns je Aktie (EPS) kann einen bedeutenden Wert schaffen, wenn es von Jahr zu Jahr zuverlässig aufrechterhalten wird. Das EPS-Wachstum kann einen Anleger also durchaus dazu bewegen, eine Aktie zur Kenntnis zu nehmen. Evergy steigerte seinen Gewinn pro Aktie im letzten Jahr von 3,21 US-Dollar auf 3,65 US-Dollar. Das ist ein Zuwachs von 14 % und im Großen und Ganzen ein respektables Wachstum.

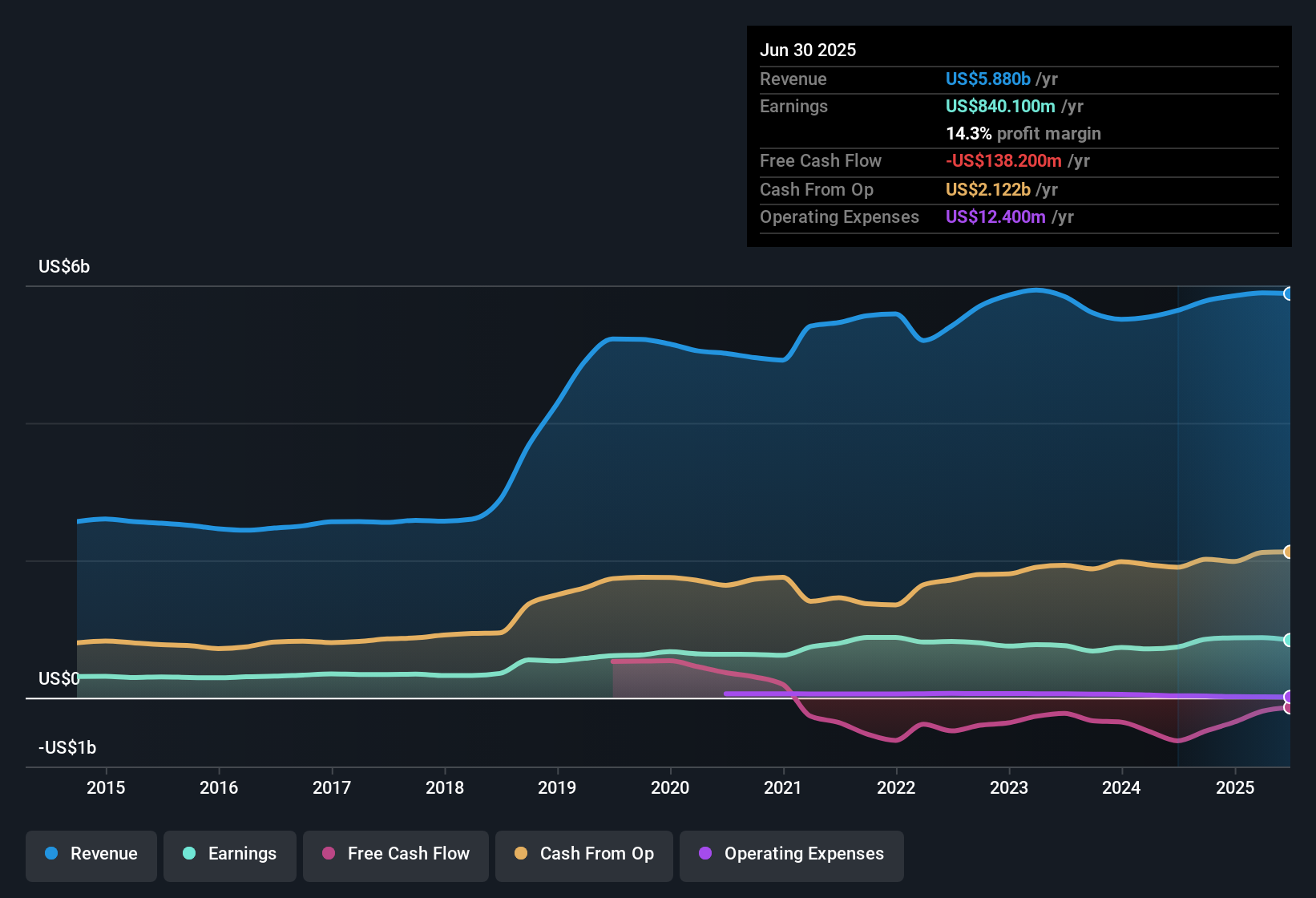

Eine Möglichkeit, das Wachstum eines Unternehmens zu überprüfen, besteht darin, die Entwicklung der Umsatz- und Gewinnspannen vor Zinsen und Steuern (EBIT) zu betrachten. Die Aktionäre von Evergy können sich darauf verlassen, dass die EBIT-Margen von 22 % auf 25 % gestiegen sind und der Umsatz wächst. Beides sind hervorragende Indikatoren für potenzielles Wachstum.

Das nachstehende Diagramm zeigt, wie sich die Gewinn- und Verlustrechnung des Unternehmens im Laufe der Zeit entwickelt hat. Für genauere Details klicken Sie bitte auf das Bild.

Siehe unsere letzte Analyse für Evergy

Die Kunst besteht natürlich darin, Aktien zu finden, die ihre besten Tage in der Zukunft und nicht in der Vergangenheit haben. Sie können Ihre Meinung natürlich auf die vergangene Performance stützen, aber Sie sollten sich auch diese interaktive Grafik mit den EPS-Prognosen professioneller Analysten für Evergy ansehen.

Sind die Insider von Evergy mit allen Aktionären im Einklang?

Wir würden nicht erwarten, dass Insider einen großen Anteil an einem 16-Milliarden-US-Dollar-Unternehmen wie Evergy besitzen. Aber die Tatsache, dass sie in das Unternehmen investiert haben, beruhigt uns. Tatsächlich wird ihr Anteil mit 29 Millionen US-Dollar bewertet. Das ist eine Menge Geld, und kein geringer Anreiz, hart zu arbeiten. Auch wenn es sich dabei nur um 0,2 % des Unternehmens handelt, so ist es doch genug Geld, um die Übereinstimmung zwischen den Führungskräften des Unternehmens und den gewöhnlichen Aktionären zu zeigen.

Es ist gut zu sehen, dass die Insider in das Unternehmen investieren, aber ist die Höhe der Vergütung angemessen? Nun, wenn man sich die Vergütung des CEO ansieht, könnte man sagen, dass sie angemessen ist. Unsere Analyse hat ergeben, dass die durchschnittliche Gesamtvergütung für die CEOs von Unternehmen wie Evergy mit einer Marktkapitalisierung von über 8,0 Mrd. USD bei etwa 14 Mio. USD liegt.

Evergy bot seinem CEO im Jahr bis Dezember 2024 eine Gesamtvergütung von 7,3 Millionen US-Dollar. Das scheint ziemlich vernünftig zu sein, vor allem, wenn man bedenkt, dass es unter dem Medianwert für Unternehmen ähnlicher Größe liegt. Die Vergütung des CEO ist wohl kaum der wichtigste Aspekt eines Unternehmens, den es zu berücksichtigen gilt, aber wenn sie angemessen ist, gibt das ein wenig mehr Vertrauen, dass die Führung die Interessen der Aktionäre im Auge hat. Im Allgemeinen kann man argumentieren, dass angemessene Gehaltsniveaus von einer guten Entscheidungsfindung zeugen.

Sollten Sie Evergy auf Ihre Beobachtungsliste setzen?

Ein positiver Aspekt bei Evergy ist, dass der Gewinn pro Aktie steigt. Das ist schön zu sehen. Die Tatsache, dass das EPS wächst, ist ein echtes Plus für Evergy, aber das erfreuliche Bild wird noch besser. Angesichts eines bedeutenden Anteils an Insidern und einer angemessenen Vergütung für den CEO könnte ein vernünftiger Mensch zu dem Schluss kommen, dass dies eine Aktie ist, die man im Auge behalten sollte. Was ist mit den Risiken? Jedes Unternehmen hat sie, und wir haben 2 Warnzeichen für Evergy ausgemacht ( von denen eines signifikant ist!), die Sie kennen sollten.

Evergy sieht zwar gut aus, könnte aber für mehr Anleger interessant sein, wenn Insider Aktien aufkaufen würden. Wenn Sie sich für Unternehmen interessieren, bei denen es um mehr geht, dann sehen Sie sich diese handverlesene Auswahl von Unternehmen an, die nicht nur ein starkes Wachstum aufweisen, sondern auch von Insidern stark unterstützt werden.

Bitte beachten Sie, dass es sich bei den in diesem Artikel besprochenen Insidertransaktionen um meldepflichtige Transaktionen in der jeweiligen Rechtsordnung handelt.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Evergy unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die ausschließlich auf historischen Daten und Analystenprognosen beruhen und eine unvoreingenommene Methodik verwenden, und unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.

Über NasdaqGS:EVRG

Advertisement