Advertisement

Wie die 52,8%-Rallye und die Expansion von Uber die Bewertungsaussichten für 2025 beeinflussen

Simply Wall St

Rezensiert von Bailey Pemberton

- Fragen Sie sich, ob Uber Technologies endlich den Bereich des wahren Werts erreicht hat? Damit sind Sie nicht allein, denn Anleger auf der ganzen Welt beobachten den nächsten Schritt dieser Aktie.

- Die Uber-Aktie hat in diesem Jahr bisher einen bemerkenswerten Gewinn von 52,8 % erzielt und ist in den letzten zwölf Monaten um beeindruckende 31,7 % gestiegen, was sowohl die Wachstumsstory als auch den Stimmungsumschwung unterstreicht.

- Die jüngsten Schlagzeilen haben die Expansion von Uber in neue Märkte und die laufenden Innovationen in den Bereichen Mobilität und Zustellung in den Mittelpunkt gerückt und damit die Aufmerksamkeit von Privatanlegern und institutionellen Investoren auf sich gezogen. Diese Entwicklungen wurden als treibende Kraft hinter dem steigenden Aktienkurs des Unternehmens und der neu gewonnenen Aufmerksamkeit der Analysten angeführt.

- Mit einer Bewertung von 5 von 6 unterstreicht die Aktie, wie attraktiv sie nach herkömmlichen Maßstäben ist. Wir werden nun untersuchen, wie der Markt Uber wirklich bewertet, bevor wir eine noch umfassendere Perspektive untersuchen, die für die Anleger am wichtigsten sein könnte.

Ansatz 1: Discounted-Cashflow (DCF)-Analyse von Uber Technologies

Das Discounted-Cashflow-Modell (DCF) schätzt den Wert eines Unternehmens, indem es seine zukünftigen freien Cashflows projiziert und auf den heutigen Dollar abzinst. Diese Methode hilft zu klären, was Uber Technologies auf der Grundlage seiner tatsächlichen Fähigkeit, in den kommenden Jahren Barmittel zu generieren, wert sein könnte.

Derzeit erwirtschaftet Uber einen freien Cashflow von 8,49 Milliarden US-Dollar. Analystenschätzungen gehen davon aus, dass diese Zahl weiter steigen wird, und prognostizieren bis 2029 einen Free Cash Flow von 16,84 Mrd. $. Während Analysten in der Regel nur fünf Jahre in die Zukunft blicken, werden die Prognosen darüber hinaus von Simply Wall St. extrapoliert. Diese Wachstumsaussichten basieren auf einem zweistufigen Free Cash Flow to Equity-Modell, das speziell auf den finanziellen Lebenszyklus von Uber zugeschnitten ist.

Die Ergebnisse dieses Modells deuten auf einen inneren Wert von $170,51 pro Aktie hin, der deutlich über den jüngsten Handelsniveaus liegt. Das DCF-Modell legt nahe, dass die Uber-Aktie mit einem Abschlag von 43,4 % gehandelt wird. Das bedeutet, dass die Aktie nach diesen Projektionen deutlich unterbewertet erscheint.

Ergebnis: UNTERBEWERTET

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass Uber Technologies um 43,4 % unterbewertet ist. Verfolgen Sie dies in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 832 weitere unterbewertete Aktien auf Basis des Cashflows.

Ansatz 2: Uber Technologies Kurs vs. Gewinn

Das Kurs-Gewinn-Verhältnis (KGV) ist ein weit verbreiteter Bewertungsfaktor für profitable Unternehmen wie Uber Technologies. Es veranschaulicht schnell, wie viel die Anleger bereit sind, für jeden Dollar an Gewinn zu zahlen. Diese Kennzahl ist vor allem für Unternehmen mit konstanten Gewinnen relevant, da sie Aufschluss über die Erwartungen des Marktes an anhaltendes Wachstum und Rentabilität gibt.

Die Feststellung, ob ein KGV "normal" oder "fair" ist, hängt von mehreren Faktoren ab. Unternehmen, von denen ein schnelles Wachstum erwartet wird oder die als weniger risikoreich gelten, können oft höhere KGVs rechtfertigen. Im Gegensatz dazu werden langsamer wachsende oder risikoreichere Unternehmen in der Regel zu niedrigeren KGVs gehandelt.

Derzeit wird Uber mit einem KGV von 15,94x gehandelt. Dies liegt deutlich unter dem durchschnittlichen KGV von 26,95 in der gesamten Transportbranche und sogar noch weiter unter dem Durchschnitt der Vergleichsgruppe von 38,34x. Solche Benchmarks berücksichtigen jedoch keine unternehmensspezifischen Faktoren, die ein höheres oder niedrigeres KGV rechtfertigen könnten.

Hier kommt das von Simply Wall St entwickelte "Faire Verhältnis" ins Spiel. Das faire Verhältnis, das für Uber mit 16,94x berechnet wurde, spiegelt eine maßgeschneiderte Benchmark wider, die auf dem Gewinnwachstum, der Gewinnspanne, den Risiken, den Branchenfaktoren und der Marktkapitalisierung von Uber selbst basiert. Im Gegensatz zu groben Vergleichen mit der Branche oder anderen Unternehmen bietet diese Methode eine differenziertere und individuellere Bewertung für Anleger.

Vergleicht man das tatsächliche KGV von Uber (15,94x) mit dem fairen KGV (16,94x), so liegen die beiden Werte extrem nahe beieinander. Dies deutet darauf hin, dass die Aktien von Uber auf der Grundlage der Erträge, des Wachstumspotenzials und des Risikoprofils zu einem sehr angemessenen Niveau gehandelt werden.

Ergebnis: ÜBER RICHTIG

Das KGV erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1410 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Uber Technologies-Narrativ

Ein dynamischer Ansatz, der Ihre persönliche Perspektive auf die Zukunft eines Unternehmens mit realen Finanzprognosen und einem geschätzten fairen Wert verknüpft.

Ein Narrativ ist einfach die Geschichte, die Sie über Uber Technologies glauben: was die nächsten Jahre bringen werden, wie sich Umsätze, Erträge und Margen verändern könnten und warum. Mit einem Narrativ können Sie über die Oberfläche der Bewertungskennzahlen hinausgehen, indem Sie Ihre Erwartungen an das Geschäft von Uber, wie z. B. die Expansion in neue Märkte oder Risiken durch den Wettbewerb, direkt mit den prognostizierten Zahlen für Umsatz, Gewinn und Aktienkurs verknüpfen.

Dieser Prozess macht das Investieren sehr viel zugänglicher und kann ganz einfach auf der Community-Seite von Simply Wall St durchgeführt werden, wo bereits Millionen von Anlegern ihre Narratives teilen und vergleichen. Narratives helfen Ihnen bei der Entscheidung, ob Sie kaufen oder verkaufen sollten, indem sie zeigen, wie Ihre eigene Schätzung des fairen Wertes im Vergleich zum aktuellen Marktpreis abschneidet.

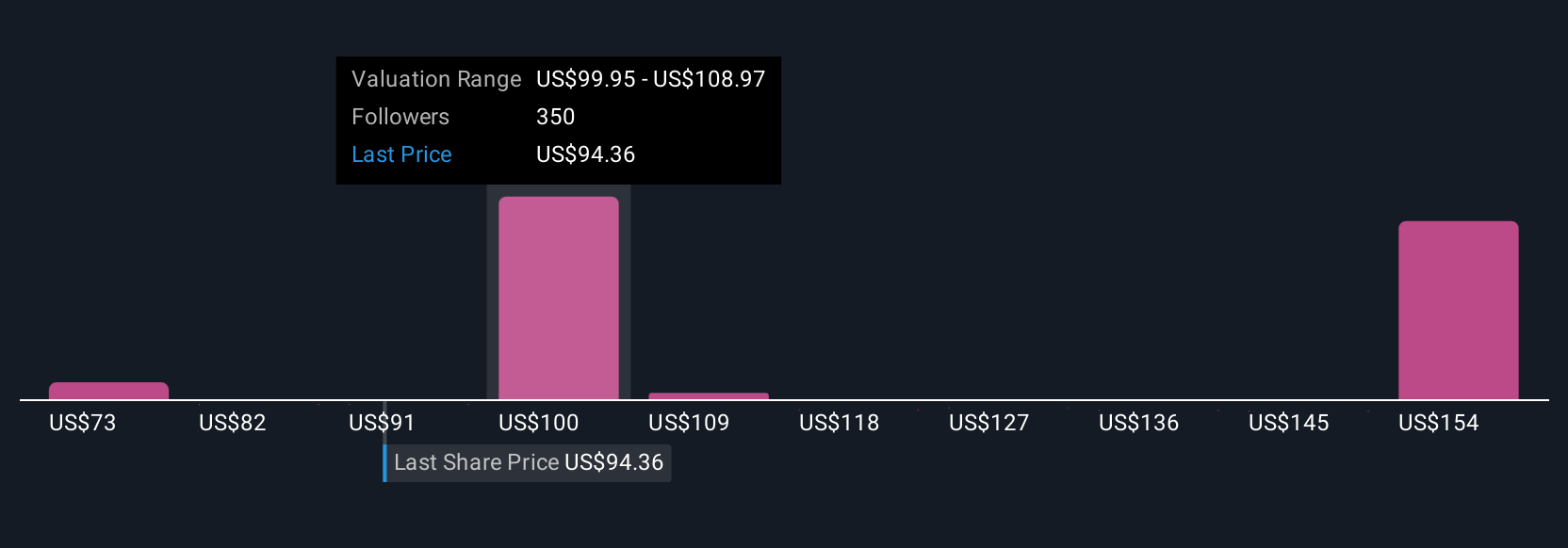

Wichtig ist, dass Ihr Narrativ automatisch aktualisiert wird, wenn neue Ergebnisse oder wichtige Nachrichten eintreffen, damit Ihre Entscheidungen aktuell bleiben. Beispielsweise sehen einige Anleger den fairen Wert von Uber heute bei 108,88 $ pro Aktie und verweisen auf das robuste Wachstum und die führende Position im Technologiebereich, während andere einen vorsichtigeren fairen Wert von etwa 75 $ errechnen, der die Margen- und Wettbewerbsrisiken widerspiegelt. Ihr Narrativ hilft zu klären, welche Überzeugung Ihre Entscheidung bestimmt.

Bei Uber Technologies machen wir es Ihnen mit der Vorschau auf zwei führende Uber Technologies-Narrative wirklich einfach:

- 🐂 Uber Technologies Bull Case

Fairer Wert: $108,88

Unterbewertet um: 11.36%

Erwartetes Umsatzwachstum: 14,71%

- Das robuste Umsatzwachstum, das durch die Ausweitung der Nutzerzahlen, plattformübergreifende Initiativen und gezielte Werbeaktionen angetrieben wird, vertieft die Kundenbindung und -loyalität.

- Strategische Investitionen in autonome Fahrzeuge, Elektrifizierung und margenstarke Dienstleistungen zielen darauf ab, die langfristige Rentabilität zu steigern und einen Wettbewerbsvorteil zu erhalten.

- Analysten gehen davon aus, dass Uber die Branchenführerschaft und einen höheren Marktanteil aufrechterhalten kann, auch wenn Risiken in Bezug auf regulatorischen Druck und Kapitalintensität bestehen bleiben.

- 🐻 Uber Technologies Bear Case

Fairer Wert: $75,00

Überbewertet um: 28.67%

Erwartetes Umsatzwachstum: 4.2%

- Uber weist in letzter Zeit eine hohe Rentabilität und einen starken Cashflow auf, aber der aktuelle Marktpreis wird als deutlich über dem inneren Wert liegend angesehen, mit einer begrenzten Sicherheitsspanne.

- Der Bear Case erwartet ein moderates langfristiges Wachstum und geht davon aus, dass zukünftige Gewinne, insbesondere durch autonome Fahrzeuge, bereits eingepreist sein könnten.

- Ein nachhaltiger Wert würde einen viel niedrigeren Einstiegspreis erfordern, wobei dieser Bericht eine attraktive Spanne von 65 bis 75 $ pro Aktie vorschlägt.

Glauben Sie, dass hinter der Geschichte von Uber Technologies noch mehr steckt? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Uber Technologies unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NYSE:UBER

Advertisement