Advertisement

Signalisieren die Kostensenkungen und der DCF-Ausblick von FedEx eine verpasste Chance im Jahr 2025?

Simply Wall St

Rezensiert von Bailey Pemberton

- Fragen Sie sich, ob FedEx sich still und leise in eine günstige Gelegenheit verwandelt, während der Markt von auffälligeren Namen abgelenkt ist? In diesem Artikel werden wir untersuchen, ob der aktuelle Kurs tatsächlich sinnvoll ist.

- Nach einer holprigen Phase wird FedEx jetzt um 270,37 $ gehandelt, was einem Rückgang von 1,3 % in der letzten Woche entspricht, aber immer noch einem Anstieg von 6,5 % im letzten Monat und einem Gewinn von 66,9 % über drei Jahre, obwohl die Aktie im bisherigen Jahresverlauf und über ein Jahr leicht im Minus liegt.

- Die jüngsten Schlagzeilen konzentrierten sich darauf, dass FedEx seine Kostenstruktur schärft und den Betrieb rationalisiert, um die Gewinnspannen zu verbessern, während es sich weiterhin auf die Nachfrage nach E-Commerce und Business-to-Business-Versand konzentriert. Gleichzeitig beobachten die Anleger, wie FedEx mit dem anhaltenden Logistikwettbewerb und der makroökonomischen Unsicherheit umgeht. Dies erklärt auch das jüngste Auf und Ab des Aktienkurses.

- Derzeit erreicht FedEx eine Bewertung von 5/6, was darauf hindeutet, dass die Aktie nach den meisten unserer Kriterien unterbewertet ist. Als Nächstes werden wir aufschlüsseln, was das für verschiedene Bewertungsansätze bedeutet, bevor wir mit einer eher praktischen Betrachtungsweise des Wertes abschließen.

Ansatz 1: FedEx Discounted Cash Flow (DCF)-Analyse

Ein Discounted-Cash-Flow-Modell schätzt den heutigen Wert eines Unternehmens, indem es die in der Zukunft erzielbaren Cashflows projiziert und diese Cashflows auf die Gegenwart abzinst.

Für FedEx beträgt der letzte zwölfmonatige Free Cash Flow etwa 2,6 Milliarden $. Analysten und unser Modell gehen davon aus, dass dieser Wert stetig steigen wird und bis 2028 etwa 4,6 Mrd. $ und bis 2035 etwa 6,4 Mrd. $ erreichen wird, da Simply Wall St über das ursprüngliche Prognosefenster der Analysten hinaus extrapoliert. Diese wachsenden Cashflows werden dann mit einem zweistufigen Modell des freien Cashflows zum Eigenkapital abgezinst, um das Risiko und den Zeitwert des Geldes zu berücksichtigen.

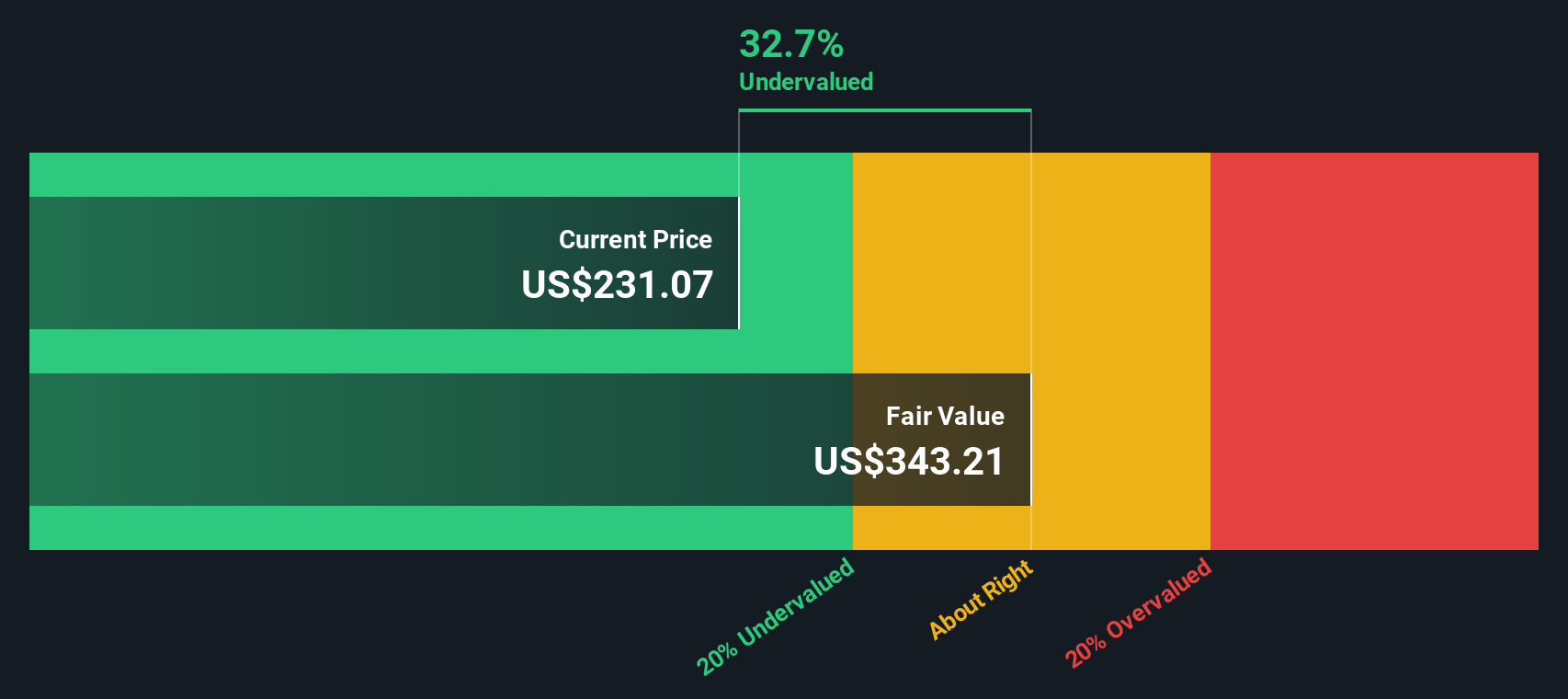

Auf dieser Grundlage liegt eine Schätzung des inneren Wertes von FedEx bei 347,63 $ pro Aktie, verglichen mit einem aktuellen Marktpreis von etwa 270,37 $. Das entspricht nach dieser DCF-Ansicht einer Differenz von etwa 22,2 %, was auf eine Lücke zwischen dieser Bewertung und dem aktuellen Marktpreis von FedEx hinweist, der auf den Annahmen des Modells hinsichtlich der künftigen Cash-Generierung beruht.

Ergebnis: UNDERVALUED

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass FedEx um 22,2% unterbewertet ist. Verfolgen Sie dies in Ihrer Beobachtungsliste oder Ihrem Portfolio, oder entdecken Sie 925 weitere unterbewertete Aktien auf Basis des Cashflows.

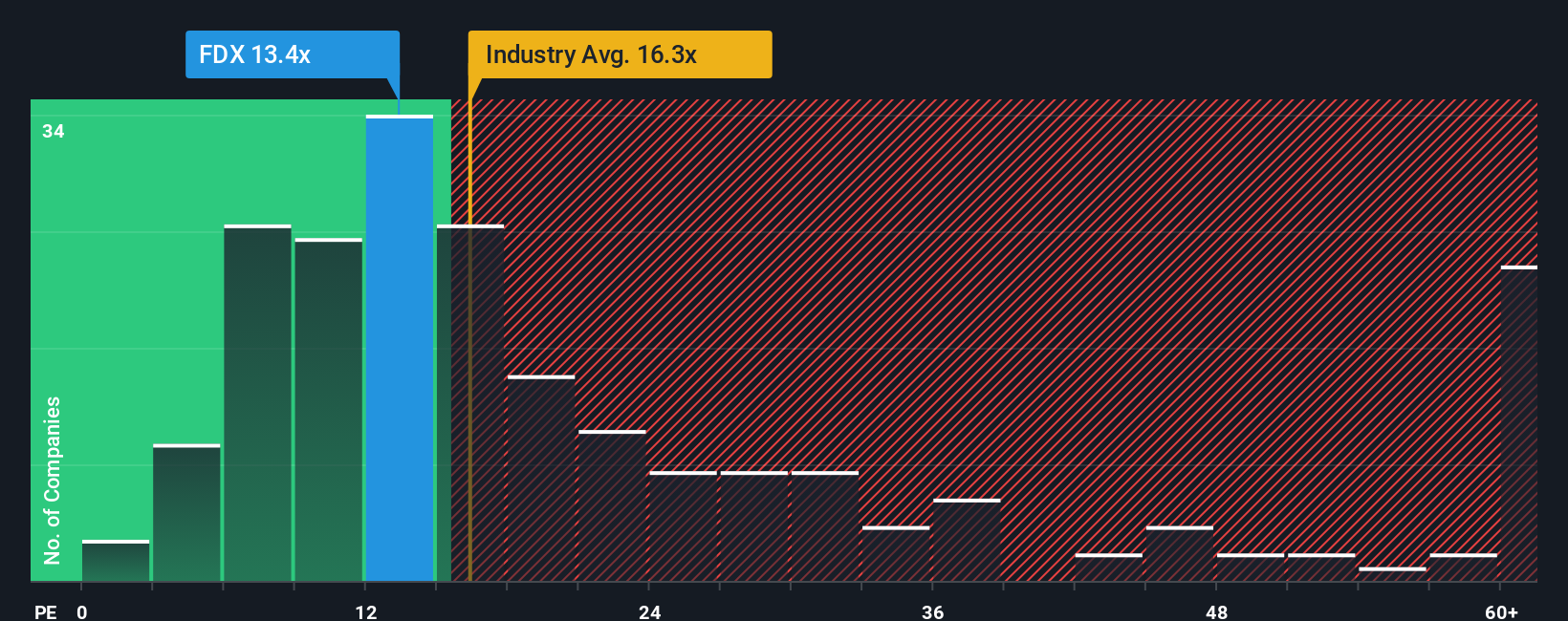

Ansatz 2: FedEx Kurs vs. Gewinn

Für ein reifes, beständig profitables Unternehmen wie FedEx ist das Kurs-Gewinn-Verhältnis eine praktische Methode zur Bewertung, da es den Aktienkurs direkt mit der aktuellen Ertragskraft des Unternehmens verknüpft. Anleger zahlen in der Regel höhere Kurs-Gewinn-Verhältnisse für Unternehmen mit stärkeren Wachstumsaussichten und geringerem Risiko und akzeptieren niedrigere Kurs-Gewinn-Verhältnisse, wenn das Wachstum langsamer ist oder die Erträge eher zyklisch sind.

FedEx wird derzeit mit einem KGV von etwa 15,5x gehandelt und liegt damit leicht unter dem breiteren Durchschnitt der Logistikbranche von etwa 16,1x und deutlich unter dem Durchschnitt der Vergleichsgruppe von etwa 20,6x. Simply Wall St's Fair Ratio für FedEx liegt bei 19,2x, was dem KGV entspricht, das wir angesichts des Gewinnwachstumsprofils, der Margen, der Branchenpositionierung, der Marktkapitalisierung und der spezifischen Risikofaktoren erwarten würden.

Dieses faire Verhältnis ist maßgeschneiderter als ein einfacher Vergleich mit Gleichaltrigen oder dem Branchendurchschnitt, da es die eigenen Merkmale von FedEx berücksichtigt und nicht davon ausgeht, dass alle Logistikaktien den gleichen Multiplikator verdienen. Ein Vergleich des fairen Verhältnisses von 19,2x mit dem aktuellen KGV von 15,5x zeigt, dass der Markt FedEx mit einem Abschlag zu dem bewertet, was die Fundamentaldaten rechtfertigen.

Ergebnis: UNDERVALUED

Das KGV erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1441 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr FedEx-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen. Lassen Sie uns Ihnen daher die Narrative vorstellen, die einfach die Geschichten sind, die Investoren über die Zukunft eines Unternehmens erzählen und die in konkrete Annahmen über Umsatz, Gewinn, Margen und letztendlich den fairen Wert übersetzt werden.

Ein Narrativ verknüpft die Geschäftsgeschichte von FedEx, wie Kostendisziplin oder Gegenwind im Frachtbereich, mit einer spezifischen Finanzprognose und dann mit einer Schätzung des fairen Wertes, so dass Sie klar erkennen können, wie sich Ihre Sicht der Zukunft auf eine Zahl auswirkt, die Sie zu zahlen bereit wären.

Bei Simply Wall St haben Millionen von Anlegern auf der Community-Seite Zugang zu Narratives, wo dieser Rahmen einfach und zugänglich gemacht wird und Ihnen zeigt, wie Ihre Annahmen im Vergleich zu anderen stehen.

Narratives helfen Ihnen dann bei der Bewertung potenzieller Einstiegs- oder Ausstiegspunkte, indem Sie Ihren fairen Wert mit dem aktuellen Kurs vergleichen, und sie werden dynamisch aktualisiert, wenn neue Informationen wie Gewinne, Nachrichten oder Prognosen die Zahlen hinter der Geschichte verändern.

Ein FedEx-Anleger könnte beispielsweise ein optimistischeres Narrativ mit einem Wert von etwa 320 $ erstellen, wobei er von einer starken Umsetzung der Kosteneinsparungen und der Netzwerkoptimierung ausgeht, während ein anderer einen Wert von etwa 200 $ anstrebt und sich stattdessen auf die makroökonomischen Risiken, den Frachtdruck und die Unsicherheit bei der Umstrukturierung konzentriert.

Glauben Sie, dass die Geschichte von FedEx noch weiter geht? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden, und unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob FedEx unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Advertisement