Advertisement

Manche sagen, dass Volatilität und nicht Verschuldung der beste Weg ist, um als Investor über Risiko nachzudenken, aber Warren Buffett sagte berühmt, dass "Volatilität bei weitem nicht gleichbedeutend mit Risiko ist". Es ist nur natürlich, die Bilanz eines Unternehmens zu betrachten, wenn man untersucht, wie risikoreich es ist, da Schulden oft eine Rolle spielen, wenn ein Unternehmen zusammenbricht. Wir können sehen, dass die Danaos Corporation (NYSE:DAC ) in ihrem Geschäft Schulden einsetzt. Die wichtigere Frage ist jedoch: Wie hoch ist das Risiko, das von diesen Schulden ausgeht?

Wann ist Verschuldung gefährlich?

Schulden und andere Verbindlichkeiten werden für ein Unternehmen dann riskant, wenn es diese Verpflichtungen nicht ohne Weiteres erfüllen kann, entweder mit freiem Cashflow oder durch die Aufnahme von Kapital zu einem attraktiven Preis. Ein fester Bestandteil des Kapitalismus ist der Prozess der "schöpferischen Zerstörung", bei dem gescheiterte Unternehmen von ihren Bankern gnadenlos liquidiert werden. Ein häufigeres (aber immer noch schmerzhaftes) Szenario ist jedoch, dass das Unternehmen neues Eigenkapital zu einem niedrigen Preis aufnehmen muss, wodurch die Aktionäre dauerhaft verwässert werden. Natürlich gibt es viele Unternehmen, die Schulden zur Wachstumsfinanzierung einsetzen, ohne dass dies negative Folgen hat. Um zu ermitteln, wie hoch die Verschuldung eines Unternehmens ist, muss man zunächst die Barmittel und die Schulden zusammen betrachten.

Siehe unsere neueste Analyse für Danaos

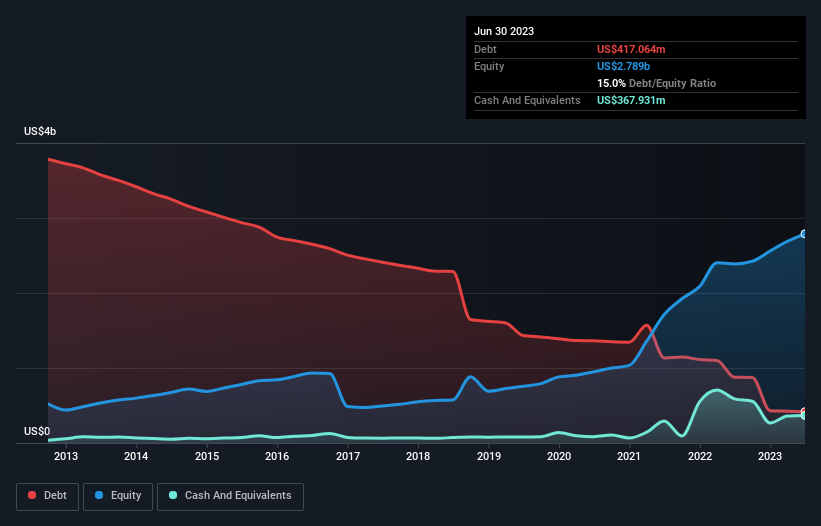

Wie hoch ist die Verschuldung von Danaos?

Sie können auf die Grafik unten klicken, um die historischen Zahlen zu sehen, aber sie zeigt, dass Danaos im Juni 2023 Schulden in Höhe von 417,1 Mio. US-Dollar hatte, gegenüber 875,4 Mio. US-Dollar ein Jahr zuvor. Auf der anderen Seite verfügt das Unternehmen über 367,9 Mio. US$ an Barmitteln, was zu einer Nettoverschuldung von etwa 49,1 Mio. US$ führt.

Wie stark ist die Bilanz von Danaos?

Laut der letzten gemeldeten Bilanz hatte Danaos Verbindlichkeiten in Höhe von 185,1 Mio. US$, die innerhalb von 12 Monaten fällig waren, und Verbindlichkeiten in Höhe von 509,9 Mio. US$, die nach 12 Monaten fällig waren. Diesen Verpflichtungen standen Barmittel in Höhe von 367,9 Mio. US$ sowie Forderungen im Wert von 59,7 Mio. US$ gegenüber, die innerhalb von 12 Monaten fällig waren. Seine Verbindlichkeiten übersteigen also die Summe seiner Barmittel und (kurzfristigen) Forderungen um 267,4 Mio. US$.

Dieses Defizit ist nicht so schlimm, da Danaos einen Wert von 1,27 Mrd. US-Dollar hat und daher wahrscheinlich genug Kapital aufnehmen könnte, um seine Bilanz zu stärken, falls dies erforderlich wäre. Aber wir sollten auf jeden Fall die Augen nach Anzeichen dafür offen halten, dass die Schulden des Unternehmens ein zu großes Risiko darstellen.

Um die Verschuldung eines Unternehmens im Verhältnis zu seinen Gewinnen zu bewerten, berechnen wir die Nettoverschuldung geteilt durch das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) und das Ergebnis vor Zinsen und Steuern (EBIT) geteilt durch den Zinsaufwand (die Zinsdeckung). Auf diese Weise berücksichtigen wir sowohl die absolute Höhe der Verschuldung als auch die dafür gezahlten Zinssätze.

Mit einer Verschuldung in Höhe des mickrigen 0,07-fachen EBITDA und einem EBIT, das die Zinsen um das 83,0-fache deckt, ist klar, dass Danaos kein verzweifelter Kreditnehmer ist. Im Verhältnis zu seinen Gewinnen scheint seine Schuldenlast sogar federleicht zu sein. Erfreulich ist auch, dass Danaos sein EBIT im letzten Jahr um 17 % steigern konnte, was seine Fähigkeit zur Schuldenverwaltung weiter verbessert. Die Bilanz ist eindeutig der Bereich, auf den man sich konzentrieren sollte, wenn man die Verschuldung analysiert. Letztendlich wird jedoch die zukünftige Rentabilität des Unternehmens darüber entscheiden, ob Danaos seine Bilanz im Laufe der Zeit stärken kann. Wenn Sie sich also auf die Zukunft konzentrieren möchten, können Sie sich diesen kostenlosen Bericht mit den Gewinnprognosen der Analysten ansehen.

Aber auch unsere letzte Überlegung ist wichtig, denn ein Unternehmen kann seine Schulden nicht mit Gewinnen auf dem Papier bezahlen; es braucht kaltes, hartes Geld. Es lohnt sich also zu prüfen, wie viel von diesem EBIT durch den freien Cashflow gedeckt ist. In den letzten drei Jahren erwirtschaftete Danaos einen freien Cashflow in Höhe von sehr soliden 83 % seines EBIT, mehr als wir erwarten würden. Damit ist das Unternehmen gut positioniert, um Schulden abzubauen, wenn dies wünschenswert ist.

Unsere Meinung

Erfreulicherweise deutet die beeindruckende Zinsdeckung von Danaos darauf hin, dass das Unternehmen die Oberhand über seine Schulden hat. Und das ist nur der Anfang der guten Nachrichten, denn die Umwandlung des EBIT in freien Cashflow ist ebenfalls sehr ermutigend. Bei näherer Betrachtung scheint Danaos die Schulden recht vernünftig zu nutzen, was wir befürworten. Schulden sind zwar mit Risiken verbunden, aber wenn sie klug eingesetzt werden, können sie auch eine höhere Eigenkapitalrendite bringen. Zweifellos erfahren wir am meisten über Schulden aus der Bilanz. Doch nicht alle Anlagerisiken liegen in der Bilanz - ganz im Gegenteil. Ein typisches Beispiel: Wir haben 3 Warnzeichen für Danaos ausfindig gemacht, auf die Sie achten sollten, und eines davon ist signifikant.

Letztendlich ist es oft besser, sich auf Unternehmen zu konzentrieren, die frei von Nettoschulden sind. Sie können auf unsere spezielle Liste solcher Unternehmen zugreifen (alle mit einer Erfolgsbilanz beim Gewinnwachstum). Sie ist kostenlos.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Danaos unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen Analyse Haben Sie Feedback zu diesem Artikel? Haben Sie Bedenken bezüglich des Inhalts? Setzen Sie sich

direkt mit uns in Verbindung. Sie

können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur.

Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.

Advertisement