Warum Werner Enterprises (NASDAQ:WERN) eine beträchtliche Schuldenlast hat, erfahren Sie hier

Manche sagen, dass Volatilität und nicht Verschuldung der beste Weg ist, um als Investor über Risiko nachzudenken, aber Warren Buffett sagte berühmt, dass "Volatilität bei weitem nicht gleichbedeutend mit Risiko ist". Wenn wir darüber nachdenken, wie riskant ein Unternehmen ist, schauen wir uns immer gerne an, wie es Schulden macht, denn eine Überschuldung kann zum Ruin führen. Wie viele andere Unternehmen macht auch Werner Enterprises, Inc.(NASDAQ:WERN) Gebrauch von Schulden. Die eigentliche Frage ist jedoch, ob diese Schulden das Unternehmen riskant machen.

Wann ist Verschuldung gefährlich?

Schulden helfen einem Unternehmen so lange, bis das Unternehmen Schwierigkeiten hat, sie zurückzuzahlen, entweder mit neuem Kapital oder mit freiem Cashflow. Ein fester Bestandteil des Kapitalismus ist der Prozess der "schöpferischen Zerstörung", bei dem gescheiterte Unternehmen von ihren Bankern gnadenlos liquidiert werden. Eine üblichere (aber immer noch teure) Situation ist jedoch, dass ein Unternehmen seine Aktionäre zu einem günstigen Aktienkurs verwässern muss, nur um die Schulden in den Griff zu bekommen. Natürlich verwenden viele Unternehmen Schulden, um ihr Wachstum zu finanzieren, ohne dass dies negative Folgen hat. Wenn wir über die Verwendung von Schulden durch ein Unternehmen nachdenken, betrachten wir zunächst Barmittel und Schulden zusammen.

Sehen Sie sich unsere neueste Analyse für Werner Enterprises an

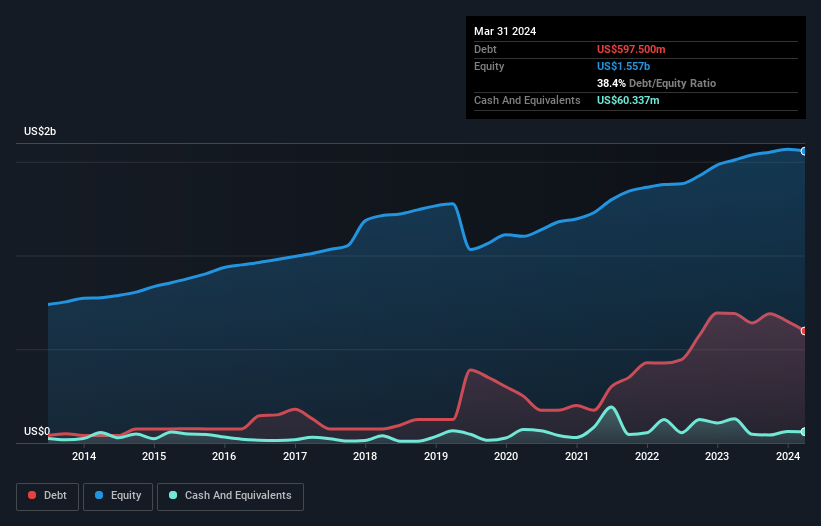

Wie hoch ist die Verschuldung von Werner Enterprises?

Die nachstehende Abbildung, auf die Sie klicken können, um mehr Details zu sehen, zeigt, dass Werner Enterprises Ende März 2024 Schulden in Höhe von 597,5 Mio. US$ hatte, eine Verringerung gegenüber 691,3 Mio. US$ vor einem Jahr. Allerdings verfügte das Unternehmen auch über 60,3 Mio. US$ an Barmitteln, so dass die Nettoverschuldung 537,2 Mio. US$ betrug.

Ein Blick auf die Verbindlichkeiten von Werner Enterprises

Laut der letzten Bilanz hatte Werner Enterprises Verbindlichkeiten in Höhe von 314,1 Mio. US$, die innerhalb von 12 Monaten fällig waren, und Verbindlichkeiten in Höhe von 1,21 Mrd. US$, die nach 12 Monaten fällig waren. Andererseits verfügte das Unternehmen über liquide Mittel in Höhe von 60,3 Mio. US$ und Forderungen im Wert von 451,1 Mio. US$, die innerhalb eines Jahres fällig waren. Seine Verbindlichkeiten übersteigen also die Summe seiner Barmittel und (kurzfristigen) Forderungen um 1,01 Mrd. US$.

Das mag zwar viel erscheinen, ist aber nicht so schlimm, da Werner Enterprises eine Marktkapitalisierung von 2,36 Mrd. US$ hat und daher seine Bilanz wahrscheinlich durch eine Kapitalerhöhung stärken könnte, wenn es nötig wäre. Aber es ist klar, dass wir auf jeden Fall genau prüfen sollten, ob das Unternehmen seine Schulden ohne Verwässerung verwalten kann.

Um die Verschuldung eines Unternehmens im Verhältnis zu seinen Gewinnen zu bewerten, berechnen wir die Nettoverschuldung geteilt durch das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) und das Ergebnis vor Zinsen und Steuern (EBIT) geteilt durch den Zinsaufwand (die Zinsdeckung). Auf diese Weise berücksichtigen wir sowohl die absolute Höhe der Verschuldung als auch die dafür gezahlten Zinssätze.

Bei einem Verhältnis von Nettoverschuldung zu EBITDA von 1,3 und einem Zinsdeckungsgrad von 4,0 scheinen wir davon auszugehen, dass Werner Enterprises die Verschuldung auf recht vernünftige Weise einsetzt. Wir würden daher empfehlen, die Auswirkungen der Finanzierungskosten auf das Unternehmen genau zu beobachten. Wichtig ist, dass das EBIT von Werner Enterprises in den letzten zwölf Monaten um atemberaubende 50 % gesunken ist. Wenn sich dieser Rückgang fortsetzt, wird die Schuldentilgung schwieriger sein als der Verkauf von Gänseleberpastete auf einem Veganer-Kongress. Zweifellos erfahren wir am meisten über Schulden aus der Bilanz. Aber es sind vor allem die zukünftigen Erträge, die über die Fähigkeit von Werner Enterprises entscheiden werden, auch in Zukunft eine gesunde Bilanz zu haben. Wenn Sie also wissen wollen, was die Fachleute denken, könnte dieser kostenlose Bericht über Gewinnprognosen von Analysten für Sie interessant sein.

Schließlich mag das Finanzamt zwar buchhalterische Gewinne bewundern, aber Kreditgeber akzeptieren nur kaltes, hartes Geld. Der logische Schritt besteht also darin, den Anteil des EBIT zu betrachten, der durch den tatsächlichen freien Cashflow gedeckt ist. In den letzten drei Jahren hat Werner Enterprises eine Menge Geld verbrannt. Während die Anleger zweifellos erwarten, dass sich diese Situation zu gegebener Zeit umkehren wird, bedeutet dies eindeutig, dass der Einsatz von Fremdkapital riskanter ist.

Unsere Meinung

Auf den ersten Blick hat uns die Umwandlung des EBIT in den freien Cashflow von Werner Enterprises skeptisch gemacht, und die EBIT-Wachstumsrate war nicht verlockender als ein leeres Restaurant in der belebtesten Nacht des Jahres. Das Verhältnis von Nettoverschuldung zu EBITDA ist jedoch ein gutes Zeichen und stimmt uns optimistischer. Insgesamt haben wir den Eindruck, dass die Bilanz von Werner Enterprises ein ziemliches Risiko für das Unternehmen darstellt. Daher sind wir bei dieser Aktie fast so vorsichtig wie ein hungriges Kätzchen, das in den Fischteich seines Besitzers fällt: einmal gebissen, zweimal gescheut, wie man sagt. Bei der Analyse der Verschuldung ist die Bilanz der offensichtliche Ansatzpunkt. Doch nicht alle Anlagerisiken sind in der Bilanz zu finden - ganz im Gegenteil. Diese Risiken können schwer zu erkennen sein. Jedes Unternehmen hat sie, und wir haben 3 Warnzeichen für Werner Enterprises ausgemacht, die Sie kennen sollten.

Letztendlich ist es oft besser, sich auf Unternehmen zu konzentrieren, die frei von Nettoschulden sind. Sie können auf unsere spezielle Liste solcher Unternehmen zugreifen (alle mit einer Erfolgsbilanz beim Gewinnwachstum). Sie ist kostenlos.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Werner Enterprises unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Haben Sie Bedenken bezüglich des Inhalts? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.