Advertisement

Wie sich die erhöhte Gewinnprognose von United Airlines und die Partnerschaft mit JetBlue auf UAL-Investoren auswirken werden

Simply Wall St

Rezensiert von Sasha Jovanovic

- Anfang Oktober 2025 meldete die United Airlines Holdings für das dritte Quartal einen höheren Umsatz von 15,23 Milliarden US-Dollar und gab eine Prognose für einen Rekordumsatz im vierten Quartal und einen Gewinn pro Aktie für das gesamte Jahr zwischen 9 und 11 US-Dollar ab.

- United kündigte außerdem Aktienrückkäufe und eine neue Partnerschaft mit JetBlue an und unterstrich damit seinen Fokus auf Aktionärsrenditen und erweiterte Kundentreuevorteile.

- Wir werden untersuchen, wie die angehobene Gewinnprognose von United und die Dynamik bei den Premium-Sitzen den aktualisierten Investitionsausblick beeinflussen.

Das Ende von Krebs? Diese 27 aufstrebenden KI-Aktien entwickeln Technologien, die eine frühzeitige Erkennung von lebensverändernden Krankheiten wie Krebs und Alzheimer ermöglichen werden.

United Airlines Holdings Anlageerzählung Zusammenfassung

Wer derzeit in United Airlines Holdings investieren will, muss im Allgemeinen daran glauben, dass die Nachfrage nach Premium-Kabinen und die anhaltende internationale Expansion die anhaltende Unsicherheit im Geschäftsreiseverkehr und die hohe finanzielle Verschuldung ausgleichen können. Die jüngst angehobene Gewinnprognose und die Premium-Umsatztrends stärken die kurzfristigen Argumente für eine Margenverbesserung, aber die beträchtliche Verschuldung von United Airlines bleibt das größte Risiko, sollten sich die makroökonomischen Bedingungen oder die Reisebedingungen ändern. Der kurzfristige Katalysator ist eindeutig, auch wenn die Nachhaltigkeit der Ertragssteigerungen noch getestet werden muss.

Das kürzlich abgeschlossene Aktienrückkaufprogramm von United in Höhe von 700 Millionen US-Dollar sticht unter den jüngsten Ankündigungen hervor, zumal es die starken Quartalsergebnisse und die Rekordgewinnprognose ergänzt. Diese Rückkäufe sind besonders wichtig, wenn das Management Vertrauen und potenziellen Wert für die Aktionäre signalisiert, aber sie werfen auch Fragen zur langfristigen Flexibilität der Bilanz auf, wenn die Volatilität in der Branche zurückkehrt.

All dies könnte jedoch schnell in den Schatten gestellt werden, wenn die höheren Zinskosten aufgrund der Schuldenlast von United Airlines in einem unerwarteten Abschwung zum Tragen kommen, den die Anleger genau beobachten sollten...

Lesen Sie den vollständigen Bericht über United Airlines Holdings (kostenlos!)

United Airlines Holdings wird bis 2028 voraussichtlich einen Umsatz von 67,6 Milliarden US-Dollar und einen Gewinn von 4,2 Milliarden US-Dollar erzielen. Diese Prognose basiert auf einer angenommenen jährlichen Umsatzwachstumsrate von 5,2 % und spiegelt einen Anstieg des Gewinns um 0,9 Mrd. $ gegenüber den derzeitigen 3,3 Mrd. $ wider.

Entdecken Sie, wie die Prognosen von United Airlines Holdings einen fairen Wert von 121,45 $ ergeben, was einem Aufwärtspotenzial von 23 % gegenüber dem aktuellen Kurs entspricht.

Erkundung anderer Sichtweisen

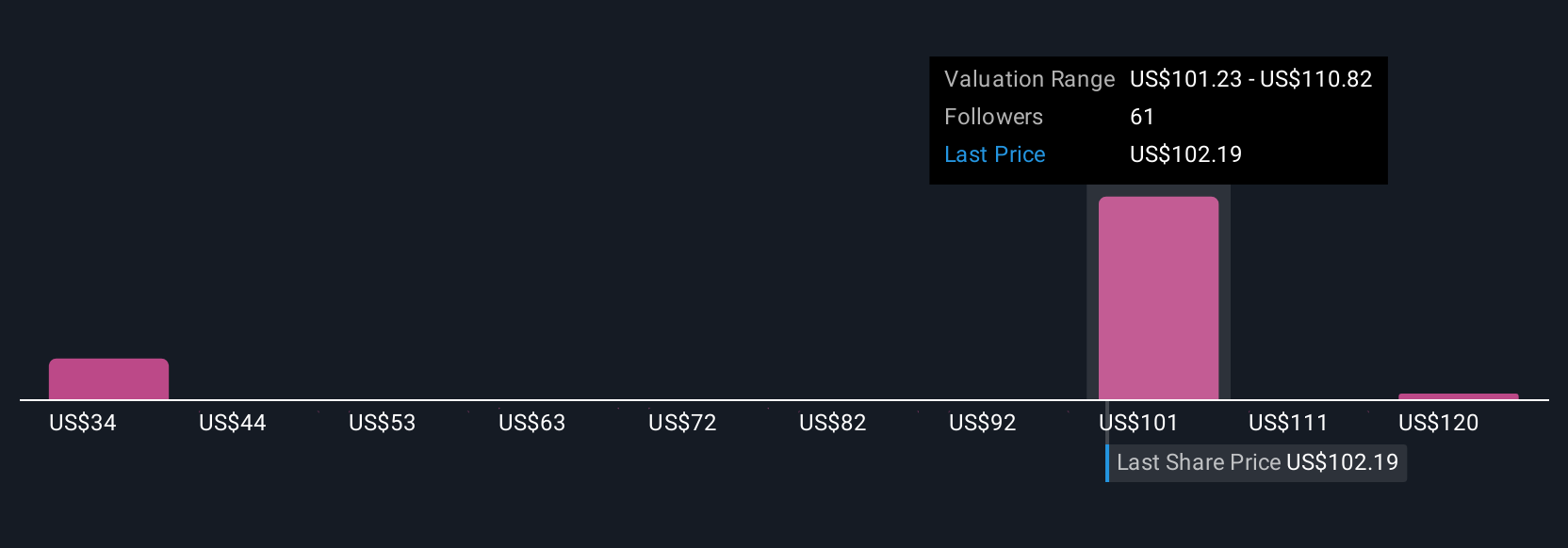

Die fünf Simply Wall St Community-Schätzungen für den fairen Wert von United Airlines reichen von 105,10 bis 130 US-Dollar. Die hohe Verschuldung des Unternehmens prägt weiterhin die Debatte über seine künftige Flexibilität und Rendite und lässt Raum für unterschiedliche Meinungen über die Nachhaltigkeit der jüngsten Ertragsstärke.

Entdecken Sie 5 weitere Fair-Value-Schätzungen zu United Airlines Holdings - warum die Aktie nur 105,10 US-Dollar wert sein könnte!

Erstellen Sie Ihre eigene United Airlines Holdings-Erzählung

Sind Sie mit den bestehenden Berichten nicht einverstanden? Erstellen Sie in weniger als 3 Minuten Ihr eigenes Narrativ - außergewöhnliche Anlagerenditen entstehen selten, wenn man der Herde folgt.

- Ein hervorragender Ausgangspunkt für Ihre United Airlines Holdings-Forschung ist unsere Analyse, die 4 wichtige Vorteile und 2 wichtige Warnzeichen hervorhebt, die Ihre Anlageentscheidung beeinflussen könnten.

- Unser kostenloser United Airlines Holdings-Forschungsbericht bietet eine umfassende Fundamentalanalyse, die in einer einzigen Grafik - der Schneeflocke - zusammengefasst ist und es Ihnen erleichtert, die allgemeine finanzielle Gesundheit von United Airlines Holdings auf einen Blick zu beurteilen.

Suchen Sie andere Investitionen?

Diese Aktien sind in Bewegung - unsere Analyse hat sie heute markiert. Handeln Sie schnell, bevor der Kurs aufholt:

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

- Entdecken Sie das nächste große Ding mit finanziell soliden Penny Stocks, bei denen sich Risiko und Ertrag die Waage halten.

- Wir haben 19 US-Aktien gefunden, für die im nächsten Jahr eine Dividendenrendite von über 6 % prognostiziert wird. Sehen Sie sich die vollständige Liste kostenlos an.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob United Airlines Holdings unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NasdaqGS:UAL

United Airlines Holdings

Advertisement