Advertisement

Die Aktionäre waren mit dem jüngsten Ergebnisbericht der Toro Corp.(NASDAQ:TORO) zufrieden. Die Anleger sollten jedoch vorsichtig sein, da die Zahlen Anlass zur Sorge geben.

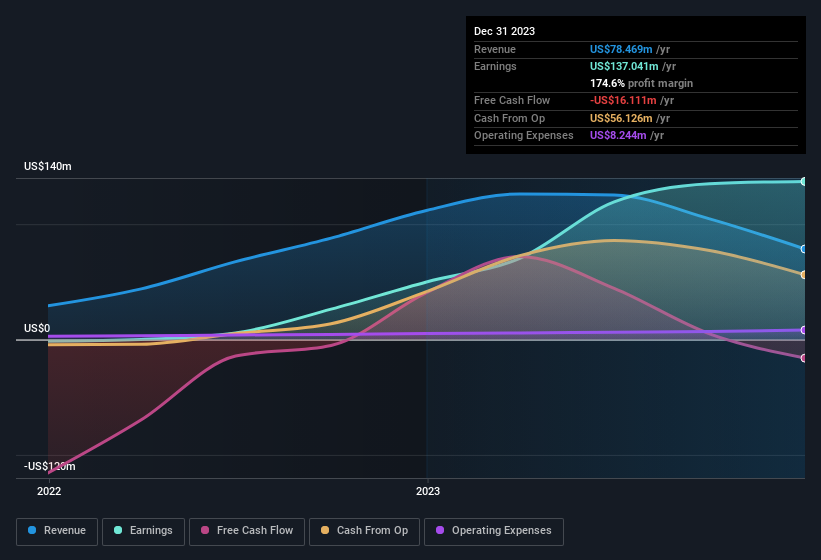

Sehen Sie sich unsere neueste Analyse für Toro an

Ein genauerer Blick auf die Erträge von Toro

Eine wichtige Finanzkennzahl, die verwendet wird, um zu messen, wie gut ein Unternehmen seinen Gewinn in freien Cashflow (FCF) umwandelt, ist die Abgrenzungsquote. Die Accrual Ratio subtrahiert den FCF vom Gewinn für einen bestimmten Zeitraum und teilt das Ergebnis durch das durchschnittliche Betriebsvermögen des Unternehmens über diesen Zeitraum. Die Kennzahl zeigt uns, um wie viel der Gewinn eines Unternehmens seinen FCF übersteigt.

Das bedeutet, dass eine negative Accrual Ratio eine gute Sache ist, denn sie zeigt, dass das Unternehmen mehr freien Cashflow einbringt, als sein Gewinn vermuten ließe. Eine Accrual Ratio über Null ist zwar wenig besorgniserregend, aber wir halten es für erwähnenswert, wenn ein Unternehmen eine relativ hohe Accrual Ratio hat. Das liegt daran, dass einige akademische Studien darauf hindeuten, dass hohe Rückstellungsquoten tendenziell zu niedrigeren Gewinnen oder geringerem Gewinnwachstum führen.

Toro hat einen Rückstellungsgrad von 1,19 für das Jahr bis Dezember 2023. Statistisch gesehen ist das ein echter Negativfaktor für zukünftige Gewinne. Das Unternehmen hat in diesem Zeitraum keinen einzigen freien Cashflow erwirtschaftet. In den letzten zwölf Monaten hatte es sogar einen negativen freien Cashflow, mit einem Abfluss von 16 Mio. US$ trotz des oben erwähnten Gewinns von 137,0 Mio. US$. Wir haben jedoch gesehen, dass der FCF vor einem Jahr 41 Mio. USD betrug, so dass Toro in der Vergangenheit zumindest einen positiven FCF generieren konnte. Das ist jedoch nicht alles, was es zu berücksichtigen gibt. Wir können sehen, dass ungewöhnliche Posten den statutarischen Gewinn und damit die Rückstellungsquote beeinflusst haben.

Hinweis: Wir empfehlen Anlegern immer, die Bilanzstärke zu prüfen. Klicken Sie hier, um zu unserer Bilanzanalyse von Toro zu gelangen.

Die Auswirkung von ungewöhnlichen Posten auf den Gewinn

In Anbetracht des Abgrenzungsverhältnisses ist es nicht allzu überraschend, dass der Gewinn von Toro in den letzten zwölf Monaten durch ungewöhnliche Posten im Wert von 99 Mio. US-Dollar erhöht wurde. Es ist zwar immer schön, einen höheren Gewinn zu haben, aber ein großer Beitrag von ungewöhnlichen Posten dämpft manchmal unsere Begeisterung. Als wir die überwiegende Mehrheit der börsennotierten Unternehmen weltweit analysierten, stellten wir fest, dass sich bedeutende ungewöhnliche Posten oft nicht wiederholen. Und das ist schließlich genau das, was die Terminologie der Rechnungslegung impliziert. Wir sehen, dass die positiven ungewöhnlichen Posten von Toro im Verhältnis zu seinem Gewinn im Jahr bis Dezember 2023 recht bedeutend waren. Unter sonst gleichen Bedingungen hätte dies wahrscheinlich zur Folge, dass der statutarische Gewinn ein schlechter Indikator für die zugrunde liegende Ertragskraft wäre.

Unsere Meinung zur Gewinnentwicklung von Toro

Toro hatte eine schwache Abgrenzungsquote, aber sein Gewinn erhielt einen Schub durch ungewöhnliche Posten. Bei der Betrachtung der oben genannten Faktoren haben wir den starken Eindruck, dass die zugrunde liegende Ertragskraft von Toro nicht so gut ist, wie es auf der Grundlage der gesetzlichen Gewinnzahlen scheinen mag. Wenn Sie das Unternehmen genauer analysieren möchten, sollten Sie daher unbedingt über die damit verbundenen Risiken informiert sein. Bei unserer Analyse haben wir festgestellt, dass es bei Toro 2 Warnzeichen gibt, und es wäre unklug, diese zu ignorieren.

Bei unserer Untersuchung von Toro haben wir uns auf bestimmte Faktoren konzentriert, die die Erträge des Unternehmens besser aussehen lassen können, als sie sind. Und auf dieser Grundlage sind wir etwas skeptisch. Aber es gibt noch viele andere Möglichkeiten, sich eine Meinung über ein Unternehmen zu bilden. Manche Leute halten eine hohe Eigenkapitalrendite für ein gutes Zeichen für ein Qualitätsunternehmen. Vielleicht interessieren Sie sich für diese kostenlose Sammlung von Unternehmen, die eine hohe Eigenkapitalrendite aufweisen, oder für diese Liste von Aktien, die Insider kaufen.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Toro unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die ausschließlich auf historischen Daten und Analystenprognosen beruhen und eine unvoreingenommene Methodik verwenden, und unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Bitte beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.

Über NasdaqCM:TORO

Advertisement