Advertisement

Sollten Sie Grab Holdings nach dem 7,7%igen Kursanstieg und den neuen Partnerschaften neu bewerten?

Simply Wall St

Rezensiert von Bailey Pemberton

- Sie fragen sich, ob Grab Holdings derzeit wirklich ein Schnäppchen ist? Da sind Sie nicht allein. Viele Anleger versuchen herauszufinden, ob der Preis der Aktie ihren wahren Wert widerspiegelt.

- Die Aktie ist in der vergangenen Woche um 7,7 % gestiegen und liegt seit Jahresbeginn um 27,6 % im Plus, was bei denjenigen, die auf Anzeichen von Wachstum oder erhöhtem Risiko achten, große Aufmerksamkeit erregt hat.

- Kürzlich kündigte Grab Holdings eine Reihe neuer Partnerschaften und die Ausweitung digitaler Dienste in ganz Südostasien an, was den Optimismus hinsichtlich künftiger Einnahmequellen schürt. Die Medienberichterstattung hat diese Schritte als Hauptgründe für das erneute Interesse der Anleger und den jüngsten Kursanstieg hervorgehoben.

- Derzeit erhält Grab in unserem Unterbewertungscheck eine 1 von 6 Punkten, was bedeutet, dass die Aktie bisher nur auf Basis einer Kennzahl unterbewertet erscheint. Schauen wir uns an, wie Analysten das Unternehmen normalerweise bewerten. Und bleiben Sie dran, um am Ende dieses Artikels eine bessere Möglichkeit zur Interpretation der Zahlen zu finden.

Grab Holdings erreicht bei unseren Bewertungstests nur 1/6. Sehen Sie sich an, welche anderen roten Fahnen wir in der vollständigen Aufschlüsselung der Bewertung gefunden haben.

Ansatz 1: Discounted-Cashflow (DCF)-Analyse von Grab Holdings

Ein Discounted Cash Flow (DCF)-Modell schätzt den Wert eines Unternehmens, indem es seine zukünftigen Cashflows projiziert und diese Zahlen dann auf den heutigen Dollar abzinst. Mit dieser Methode wird die erwartete künftige Leistung in einen einzigen Gegenwartswert umgerechnet, so dass die Anleger beurteilen können, ob der aktuelle Aktienkurs ein gutes Geschäft ist.

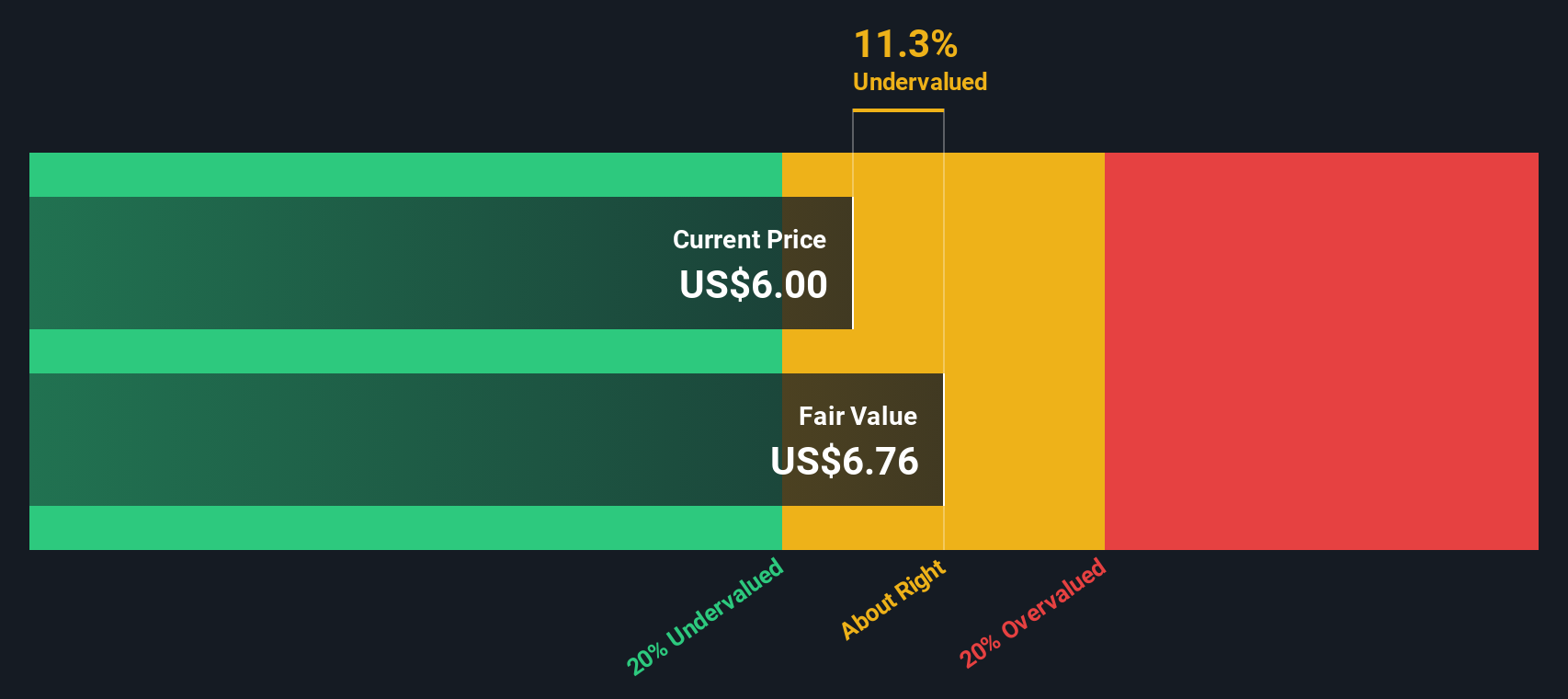

Bei Grab Holdings beginnt die DCF-Analyse mit dem jüngsten Free Cash Flow (FCF) von 610 Millionen US-Dollar. Der Analystenkonsens geht von einem soliden Wachstum aus, das bis 2027 einen FCF von 1,05 Mrd. $ erreichen soll. Mit Blick auf die Zukunft extrapoliert die Modellierung diese Projektionen sogar noch weiter und legt nahe, dass das Unternehmen in zehn Jahren rund 1,72 Mrd. $ an FCF generieren könnte. Diese Zahlen spiegeln die Erwartungen einer anhaltenden Expansion im Bereich der digitalen Dienstleistungen in ganz Südostasien wider.

Auf der Grundlage dieser Prognosen schätzt das DCF-Modell den inneren Wert von Grab Holdings auf 6,77 $ pro Aktie. Vergleicht man diesen Wert mit dem aktuellen Marktpreis, so wird die Aktie mit einem Abschlag von 10,7 % auf den geschätzten fairen Wert gehandelt, was auf ein gewisses Aufwärtspotenzial für Investoren hinweist, die an der Wachstumsgeschichte des Unternehmens interessiert sind.

Ergebnis: UNDERVALUED

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass Grab Holdings um 10,7 % unterbewertet ist. Verfolgen Sie dies in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 849 weitere unterbewertete Aktien auf Basis des Cashflows.

Ansatz 2: Grab Holdings Kurs vs. Umsatz

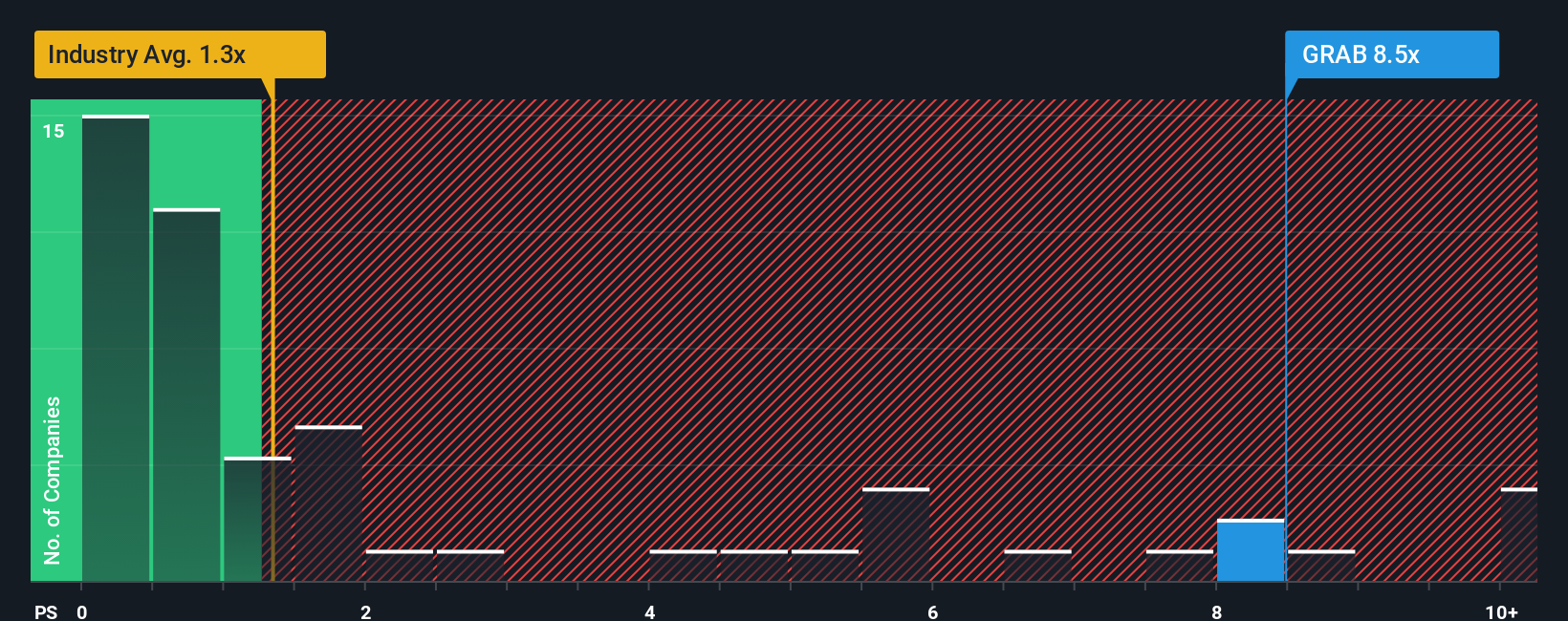

Für Unternehmen wie Grab Holdings, die sich in einer schnellen Wachstumsphase befinden und noch nicht durchgängig profitabel sind, ist das Kurs-Umsatz-Verhältnis (K/U) ein gängiger Maßstab für die Bewertung. Dieser Multiplikator hilft den Anlegern bei der Einschätzung, wie viel sie für jeden Dollar an Einnahmen zahlen, was besonders dann relevant ist, wenn die Erträge noch nicht der primäre Maßstab für die Leistung sind.

Höhere Kurs-Gewinn-Verhältnisse sind in der Regel für Unternehmen mit starken Wachstumsaussichten oder einer einzigartigen Marktposition gerechtfertigt. Niedrigere Verhältnisse deuten entweder auf ein langsameres Wachstum oder höhere Risiken hin. Ein direkter Vergleich des Kurs-Gewinn-Verhältnisses eines Unternehmens mit der Branche oder mit anderen Unternehmen lässt jedoch manchmal wichtige Zusammenhänge außer Acht, wie z. B. unterschiedliche Wachstumskurven oder Risikoprofile.

Derzeit wird Grab Holdings mit einem Kurs-Gewinn-Verhältnis von 8,0x gehandelt. Dies liegt deutlich über dem Branchendurchschnitt von 1,3x und über dem Durchschnitt der Vergleichsunternehmen von 1,7x, was zunächst teuer erscheinen mag. Das von Simply Wall St ermittelte "faire Verhältnis" für Grab beträgt jedoch 3,39x. Diese Kennzahl berücksichtigt das Gewinnwachstum des Unternehmens, Risikofaktoren, Gewinnmargen, die Marktkapitalisierung und die Wettbewerbslandschaft. Im Gegensatz zu einfachen Peer- oder Branchenvergleichen liefert das faire Verhältnis ein umfassenderes und nuancierteres Bild davon, was speziell für Grab Holdings angemessen ist.

Ein Vergleich des fairen Verhältnisses mit dem aktuellen Kurs-Gewinn-Verhältnis zeigt, dass Grab Holdings deutlich über dem Wert gehandelt wird, der unter Berücksichtigung all dieser Faktoren als fair angesehen wird, was darauf hindeutet, dass die Aktie auf dem aktuellen Niveau wahrscheinlich überbewertet ist.

Ergebnis: ÜBERBEWERTET

Das PS-Verhältnis ist nur eine Seite der Medaille, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1381 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Grab Holdings Narrative

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen, also stellen wir Ihnen die Narrative vor. Ein Narrativ ist Ihre eigene Geschichte für eine Aktie. Es kombiniert Ihre persönliche Sicht auf die Zukunft des Unternehmens (z. B. Ihre Prognosen für Umsatz, Gewinn und Gewinnspannen) mit einem Finanzmodell, um einen fairen Wert zu ermitteln, der dem Kontext Ihrer Erwartungen entspricht.

Anstatt sich nur auf statische Zahlen oder Analystenziele zu konzentrieren, können Sie mit Hilfe von Narratives Ihre Argumente formulieren. Dieser Ansatz verknüpft die sich entwickelnde Geschichte von Grab Holdings direkt mit einer Reihe zukünftiger Ergebnisse und einer aktualisierten Schätzung des Wertes der Aktie. Auf der Community-Seite von Simply Wall St nutzen inzwischen Millionen von Anlegern dieses intuitive Tool, um ihre Anlageperspektiven mit nur wenigen Klicks zu erfassen, zu teilen und zu testen.

Narratives helfen Ihnen nicht nur dabei, einen fairen Wert im Vergleich zum heutigen Kurs zu schätzen. Sie werden auch automatisch aktualisiert, sobald neue Informationen veröffentlicht werden, von Gewinnberichten bis hin zu wichtigen Ereignissen. Das macht es viel einfacher, Kauf- oder Verkaufsgelegenheiten auf der Grundlage Ihrer eigenen These zu erkennen, anstatt nur auf die Masse zu reagieren.

Das Narrativ eines Anlegers könnte beispielsweise optimistisch sein, eine starke Verbreitung des digitalen Zahlungsverkehrs prognostizieren und den fairen Wert auf 8,20 US-Dollar pro Aktie festsetzen, während ein anderer eine vorsichtigere Sicht auf den Wettbewerb einnimmt und den fairen Wert näher bei 5,10 US-Dollar ansetzt. Dies zeigt, wie Narratives Sie in die Lage versetzen, Investitionsentscheidungen zu treffen, die Ihr eigenes Verständnis der Zukunft von Grab Holdings widerspiegeln.

Glauben Sie, dass hinter der Geschichte von Grab Holdings noch mehr steckt? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Grab Holdings unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NasdaqGS:GRAB

Advertisement