Advertisement

David Iben brachte es auf den Punkt, als er sagte: "Volatilität ist kein Risiko, um das wir uns kümmern. Was uns interessiert, ist die Vermeidung eines dauerhaften Kapitalverlusts. Wenn wir darüber nachdenken, wie risikoreich ein Unternehmen ist, schauen wir uns immer gerne die Verwendung von Schulden an, da eine Überschuldung zum Ruin führen kann. Wir können sehen, dass die CSX Corporation(NASDAQ:CSX) in ihrem Geschäft Schulden macht. Aber sind diese Schulden ein Problem für die Aktionäre?

Wann ist Verschuldung ein Problem?

Im Allgemeinen werden Schulden nur dann zu einem echten Problem, wenn ein Unternehmen sie nicht ohne Weiteres zurückzahlen kann, entweder durch die Aufnahme von Kapital oder durch den eigenen Cashflow. Im schlimmsten Fall kann ein Unternehmen in Konkurs gehen, wenn es seine Gläubiger nicht bezahlen kann. Eine üblichere (aber immer noch teure) Situation ist jedoch, wenn ein Unternehmen seine Aktionäre zu einem niedrigen Aktienkurs verwässern muss, nur um die Schulden in den Griff zu bekommen. Indem sie die Verwässerung ersetzen, können Schulden jedoch ein sehr gutes Instrument für Unternehmen sein, die Kapital für Wachstumsinvestitionen mit hohen Renditen benötigen. Wenn wir die Verschuldung untersuchen, betrachten wir zunächst sowohl die Barmittel als auch die Verschuldung zusammen.

Sehen Sie sich unsere neueste Analyse für CSX an

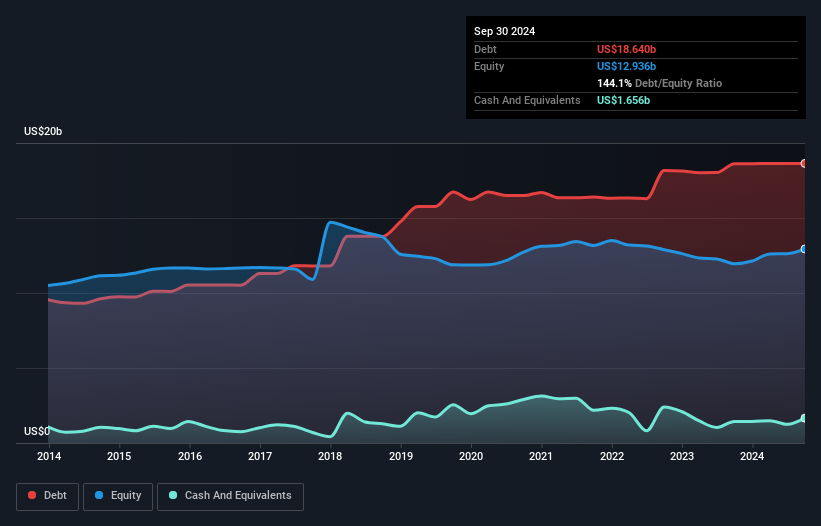

Wie hoch ist die Verschuldung von CSX?

Wie Sie unten sehen können, hatte CSX im September 2024 Schulden in Höhe von 18,6 Milliarden US-Dollar, was in etwa dem Stand des Vorjahres entspricht. Sie können auf das Diagramm klicken, um mehr Details zu sehen. Dem stehen jedoch Barmittel in Höhe von 1,66 Mrd. US$ gegenüber, was zu einer Nettoverschuldung von etwa 17,0 Mrd. US$ führt.

Ein Blick auf die Verbindlichkeiten von CSX

Die jüngsten Bilanzdaten zeigen, dass CSX Verbindlichkeiten in Höhe von 2,57 Mrd. US$ hat, die innerhalb eines Jahres fällig werden, und Verbindlichkeiten in Höhe von 27,6 Mrd. US$, die danach fällig werden. Diesen Verpflichtungen stehen Barmittel in Höhe von 1,66 Mrd. US$ sowie Forderungen im Wert von 1,41 Mrd. US$ gegenüber, die innerhalb von 12 Monaten fällig werden. Seine Verbindlichkeiten übersteigen also die Summe seiner Barmittel und (kurzfristigen) Forderungen um 27,1 Mrd. US$.

Dieses Defizit ist nicht so schlimm, da CSX einen Wert von 69,4 Mrd. US$ hat und daher wahrscheinlich genug Kapital aufnehmen könnte, um seine Bilanz zu stützen, wenn dies erforderlich wäre. Dennoch lohnt es sich, einen genauen Blick auf die Fähigkeit zur Schuldentilgung zu werfen.

Wir messen die Schuldenlast eines Unternehmens im Verhältnis zu seiner Ertragskraft, indem wir die Nettoverschuldung ins Verhältnis zum Gewinn vor Zinsen, Steuern und Abschreibungen (EBITDA) setzen und berechnen, wie leicht der Gewinn vor Zinsen und Steuern (EBIT) den Zinsaufwand deckt (Zinsdeckung). Der Vorteil dieses Ansatzes besteht darin, dass wir sowohl die absolute Höhe der Verschuldung (Nettoverschuldung im Verhältnis zum EBITDA) als auch die mit dieser Verschuldung verbundenen tatsächlichen Zinsaufwendungen (Zinsdeckungsgrad) berücksichtigen.

Die Nettoverschuldung von CSX in Höhe des 2,4-fachen EBITDA deutet auf einen vernünftigen Umgang mit Schulden hin. Und die Tatsache, dass der EBIT der letzten zwölf Monate das 7,4-fache der Zinsaufwendungen betrug, passt zu diesem Thema. Bemerkenswert ist, dass das EBIT von CSX im letzten Jahr ziemlich flach war. Im Idealfall kann das Unternehmen seine Schuldenlast verringern, indem es das Ertragswachstum ankurbelt. Zweifellos erfahren wir am meisten über Schulden aus der Bilanz. Aber es sind vor allem die zukünftigen Erträge, die darüber entscheiden werden, ob CSX in der Lage sein wird, auch in Zukunft eine gesunde Bilanz zu haben. Wenn Sie also wissen wollen, was die Fachleute denken, könnte dieser kostenlose Bericht über die Gewinnprognosen der Analysten interessant für Sie sein.

Schließlich mag das Finanzamt zwar die buchhalterischen Gewinne bewundern, aber Kreditgeber akzeptieren nur kaltes, hartes Geld. Es lohnt sich also zu prüfen, wie viel von diesem EBIT durch freien Cashflow gedeckt ist. In den letzten drei Jahren hat CSX einen soliden freien Cashflow erwirtschaftet, der 57 % des EBIT entspricht, was in etwa unseren Erwartungen entspricht. Dieses kalte, harte Geld bedeutet, dass das Unternehmen seine Schulden reduzieren kann, wenn es das möchte.

Unsere Ansicht

Die Zinsdeckung von CSX war bei dieser Analyse ein echter Pluspunkt, ebenso wie die Umwandlung des EBIT in freien Cashflow. Andererseits stimmt uns das Verhältnis von Nettoverschuldung zu EBITDA in Bezug auf die Verschuldung etwas weniger zuversichtlich. Wenn wir alle oben genannten Faktoren berücksichtigen, sind wir etwas vorsichtig, was die Verwendung von Schulden durch CSX angeht. Auch wenn die Verschuldung in Form höherer potenzieller Renditen ihre Vorteile hat, sollten Aktionäre unserer Meinung nach auf jeden Fall bedenken, dass die Verschuldung das Risiko der Aktie erhöhen könnte. Zweifellos erfahren wir am meisten über Schulden aus der Bilanz. Aber letztlich kann jedes Unternehmen auch Risiken enthalten, die außerhalb der Bilanz bestehen. Diese Risiken können schwer zu erkennen sein. Jedes Unternehmen hat sie, und wir haben 2 Warnzeichen für CSX ausgemacht, die Sie kennen sollten.

Wenn Sie natürlich zu den Anlegern gehören, die lieber Aktien ohne Schulden kaufen, dann sollten Sie nicht zögern, noch heute unsere exklusive Liste der Netto-Cash-Wachstumsaktien zu entdecken.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob CSX unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die ausschließlich auf historischen Daten und Analystenprognosen beruhen und eine unvoreingenommene Methodik verwenden, und unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Bitte beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.

Über NasdaqGS:CSX

Advertisement