Advertisement

Spiegelt die Bewertung von Verizon im Jahr 2025 das starke Cashflow- und Gewinnpotenzial wider?

Simply Wall St

Rezensiert von Bailey Pemberton

Wie hat sich der Aktienkurs von Verizon entwickelt?

Verizon Communications hat für seine Aktionäre eine gemischte Performance abgeliefert, wobei kurzfristige Stabilität im Gegensatz zu volatileren längerfristigen Ergebnissen steht. Ein Blick auf verschiedene Zeiträume hilft, den aktuellen Aktienkurs in einen besseren Kontext zu setzen.

- In der letzten Woche blieb der Aktienkurs von Verizon mit einer Bewegung von 0,0 % unverändert.

- In den letzten 30 Tagen ist die Aktie um 2,2 % gestiegen, was auf eine leichte Stimmungsverbesserung im Vergleich zu den jüngsten Kursen hindeutet.

- Im bisherigen Jahresverlauf hat Verizon um 1,0 % zugelegt, was zwar nicht dramatisch ist, aber darauf hindeutet, dass sich der Markt gegenüber dem Jahresbeginn leicht erwärmt hat.

- Das längerfristige Bild ist differenzierter, mit einer 1-Jahres-Rendite von -1,0 %, einem starken 3-Jahres-Zuwachs von 34,7 % und einem 5-Jahres-Rückgang von 10,8 %. Anleger sollten diese Zahlen im Hinterkopf behalten, wenn sie überlegen, ob die aktuelle Bewertung Raum für attraktive künftige Renditen lässt.

In den nächsten Abschnitten werden wir von diesen Kursbewegungen zu einem tieferen Einblick in die Bewertung von Verizon übergehen und verschiedene Methoden vergleichen, um zu sehen, was sie über das potenzielle Aufwärts- oder Abwärtspotenzial von hier aus aussagen.

Ansatz 1: Discounted Cash Flow (DCF)-Analyse von Verizon Communications

Ein Discounted Cash Flow (DCF)-Modell schätzt den heutigen Wert eines Unternehmens, indem es seine zukünftigen Cashflows projiziert und auf die Gegenwart abzinst. Für Verizon Communications verwendet das Modell einen zweistufigen Free Cash Flow to Equity-Ansatz auf der Grundlage von Cash Flow-Projektionen in $.

Verizon erwirtschaftete in den letzten zwölf Monaten einen freien Cashflow von etwa 17,0 Mrd. $, und die Analysten gehen davon aus, dass dieser Wert bis zum Jahr 2029 stetig auf etwa 23,4 Mrd. $ ansteigen wird. Über den expliziten Analystenhorizont hinaus extrapoliert Simply Wall St ein weiteres Wachstum, wobei der prognostizierte freie Cashflow bis 2035 auf etwa 28,1 Mrd. $ ansteigt, und diskontiert dann jede dieser jährlichen Zahlen auf den heutigen Tag, um das Risiko und den Zeitwert des Geldes zu berücksichtigen.

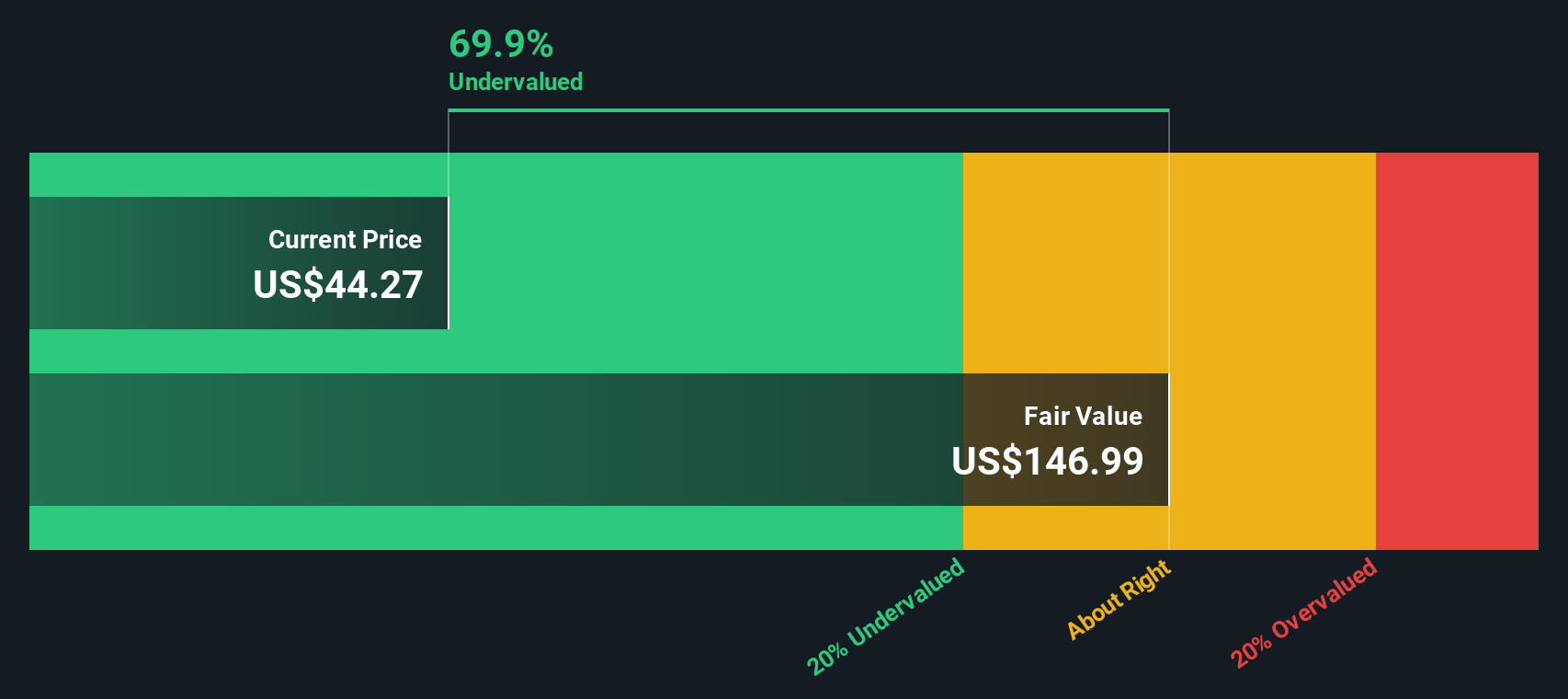

Setzt man alle diese diskontierten Cashflows zusammen, ergibt sich ein geschätzter innerer Wert von 109,20 $ pro Aktie. Im Vergleich zum aktuellen Marktpreis bedeutet dies, dass Verizon mit einem Abschlag von 62,8 % auf seinen DCF-Wert gehandelt wird. Dies deutet auf eine erhebliche Sicherheitsspanne für langfristige Anleger hin, die sich auf diese Cashflow-Prognose verlassen können.

Ergebnis: UNDERVALUED

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass Verizon Communications um 62,8 % unterbewertet ist. Verfolgen Sie dies in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 935 weitere unterbewertete Aktien auf Basis des Cashflows.

Ansatz 2: Verizon Communications - Preis und Gewinn

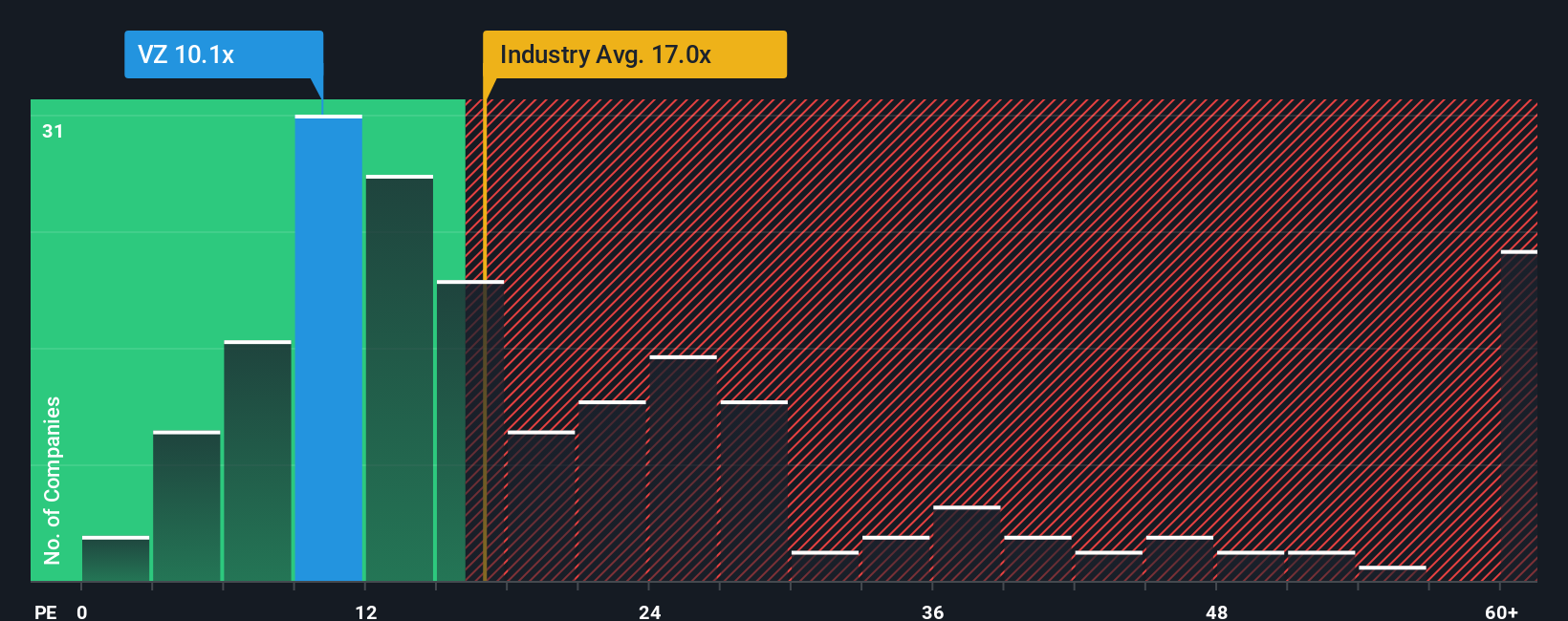

Für ein reifes, beständig profitables Unternehmen wie Verizon ist das Kurs-Gewinn-Verhältnis (KGV) ein nützliches Instrument, um zu beurteilen, ob die Anleger einen angemessenen Preis für jeden Dollar Gewinn zahlen. Im Allgemeinen rechtfertigen Unternehmen mit besseren Wachstumsaussichten und geringerem Risiko einen höheren KGV, während ein langsameres Wachstum oder ein höheres Risiko in der Regel einen niedrigeren, konservativeren Multiplikator erfordert.

Verizon wird derzeit mit dem 8,63-fachen des Gewinns gehandelt, was leicht über dem Durchschnitt der Vergleichsunternehmen von etwa 8,50 liegt, aber deutlich unter dem breiteren Durchschnitt der Telekommunikationsbranche von etwa 16,16x. Um über diese allgemeinen Vergleiche hinauszugehen, errechnet Simply Wall St ein faires Verhältnis für Verizon von 13,88x. Dies spiegelt wider, was Anleger angesichts der Gewinnwachstumsaussichten, der Margen, der Branchenpositionierung, der Größe und des Risikoprofils des Unternehmens angemessenerweise zahlen könnten. Dieses firmeneigene faire Verhältnis ist maßgeschneiderter als ein einfacher Vergleich mit anderen Unternehmen oder der Branche, da es explizit unternehmensspezifische Faktoren berücksichtigt und nicht von einer Einheitsgröße ausgeht, die für alle passt.

Ein Vergleich des aktuellen KGV von 8,63 mit dem fairen Verhältnis von 13,88 deutet darauf hin, dass der Markt Verizon mit einem deutlichen Abschlag zu dem bewertet, was seine Fundamentaldaten rechtfertigen würden.

Ergebnis: UNDERVALUED

Das KGV erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1441 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

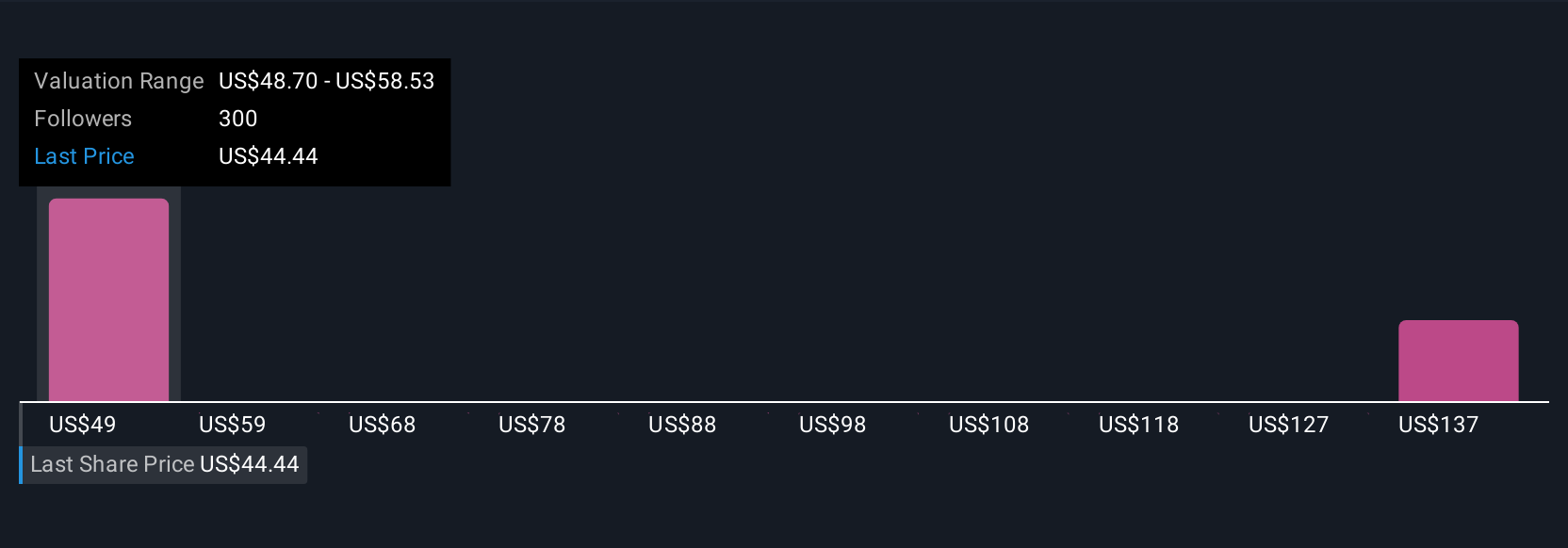

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Verizon Communications-Narrativ

Das sind einfache Geschichten, die Anleger auf der Community-Seite von Simply Wall St. erstellen, um ihre Sicht auf ein Unternehmen zu erläutern und diese Geschichte mit einer konkreten Prognose für Umsatz, Gewinn, Gewinnspannen und letztlich einer Schätzung des fairen Wertes zu verknüpfen. Diese kann mit dem aktuellen Aktienkurs verglichen werden, um zu entscheiden, ob man kaufen, halten oder verkaufen sollte, und sie wird automatisch aktualisiert, wenn neue Informationen wie Nachrichten oder Gewinne veröffentlicht werden. Im Falle von Verizon könnte ein Anleger eine optimistische Erzählung rund um 5G, Breitbandausbau und Kostensenkungen aufbauen, um einen fairen Wert zu rechtfertigen, der näher am optimistischsten Kursziel von etwa 58 US-Dollar liegt, während ein anderer sich auf den Wettbewerb, die hohe Verschuldung und einen gesättigten Mobilfunkmarkt konzentrieren könnte, um einen vorsichtigeren fairen Wert nahe dem unteren Ende von etwa 42 US-Dollar zu unterstützen.

Glauben Sie, dass an der Geschichte von Verizon Communications noch mehr dran ist? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die ausschließlich auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Verizon Communications unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NYSE:VZ

Verizon Communications

Advertisement