Advertisement

Ist Verizon nach den jüngsten Schlagzeilen über Netzwerkinvestitionen eine verpasste Gelegenheit?

Simply Wall St

Rezensiert von Bailey Pemberton

- Fragen Sie sich, ob Verizon Communications im Moment ein Schnäppchen ist? Schauen wir uns an, was sich hinter dem Preis verbirgt, um herauszufinden, ob Sie eine Gelegenheit verpassen könnten.

- Der Aktienkurs von Verizon ist im letzten Monat um 4,5 % gestiegen, bleibt aber auf Jahressicht nahezu unverändert, was auf einen Stimmungsumschwung unter den Anlegern hindeutet.

- Marktbeobachter haben ein Auge auf Verizon geworfen, nachdem die jüngsten Schlagzeilen den anhaltenden Wettbewerb in der Branche und die Ankündigung von Netzinvestitionen in den Vordergrund gestellt haben. Beide Faktoren haben neue Debatten über das Verhältnis von Wachstum und Risiko ausgelöst, da die Telekom-Aktien aufgrund ihrer Stabilität inmitten unsicherer Märkte wieder in den Fokus rücken.

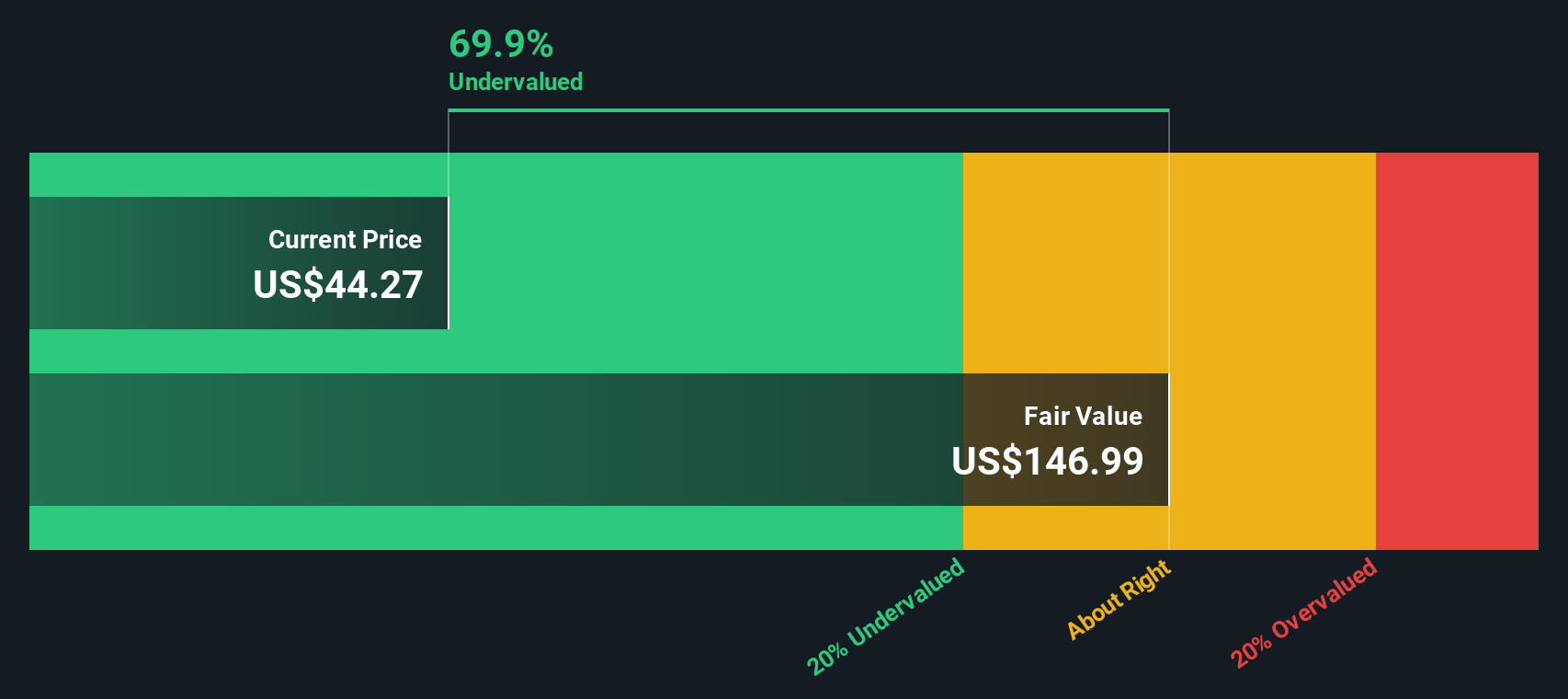

- Bei unseren Bewertungstests erhält Verizon eine 4 von 6 Punkten für unterbewertet. Das ist solide, aber nicht ohne Raum für Verbesserungen. Sehen wir uns an, wie verschiedene Ansätze das Unternehmen bewerten, und bleiben Sie dran, um zu erfahren, was für langfristige Anleger wirklich wichtig ist.

Ansatz 1: Discounted Cash Flow (DCF)-Analyse von Verizon Communications

Das Discounted-Cashflow-Modell (DCF) schätzt den wahren Wert eines Unternehmens, indem es die zukünftigen Cashflows projiziert und sie dann auf den heutigen Wert abzinst. Dieser Ansatz liefert eine aktuelle Momentaufnahme dessen, was Verizon Communications realistischerweise wert sein könnte, und zwar nicht nur auf der Grundlage vergangener Gewinne, sondern auch auf der Grundlage der Erwartungen für die künftige Cash-Generierung.

Betrachtet man die Zahlen, so beläuft sich der zuletzt gemeldete Free Cash Flow von Verizon auf 17,0 Milliarden US-Dollar. Die Prognosen der Analysten gehen davon aus, dass diese Zahl im Laufe der Zeit steigen wird und bis 2029 23,4 Milliarden Dollar erreichen wird. Obwohl die Schätzungen der Analysten fünf Jahre in die Zukunft reichen, werden weitere Prognosen von Simply Wall St extrapoliert, um eine vernünftige Langzeitprognose unter Verwendung der zweistufigen Free Cash Flow to Equity-Methode zu erstellen.

Wenn man alle diese Prognosen zusammennimmt, bewertet das DCF-Modell Verizon mit 107,73 $ pro Aktie. Im Vergleich zum aktuellen Kurs bedeutet diese Berechnung, dass die Aktie mit einem erheblichen Abschlag von 62,3 % auf ihren inneren Wert gehandelt wird.

Dieser beträchtliche Abschlag deutet darauf hin, dass Verizon eine attraktive Gelegenheit für langfristige Anleger sein könnte, die an die Fähigkeit des Unternehmens glauben, seinen Cashflow aufrechtzuerhalten und zu steigern.

Ergebnis: UNDERVALUED

Unsere Discounted Cash Flow (DCF)-Analyse zeigt, dass Verizon Communications um 62,3 % unterbewertet ist. Verfolgen Sie dies in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 925 weitere unterbewertete Aktien auf der Basis von Cashflows.

Ansatz 2: Verizon Communications Kurs-Gewinn-Verhältnis (PE)

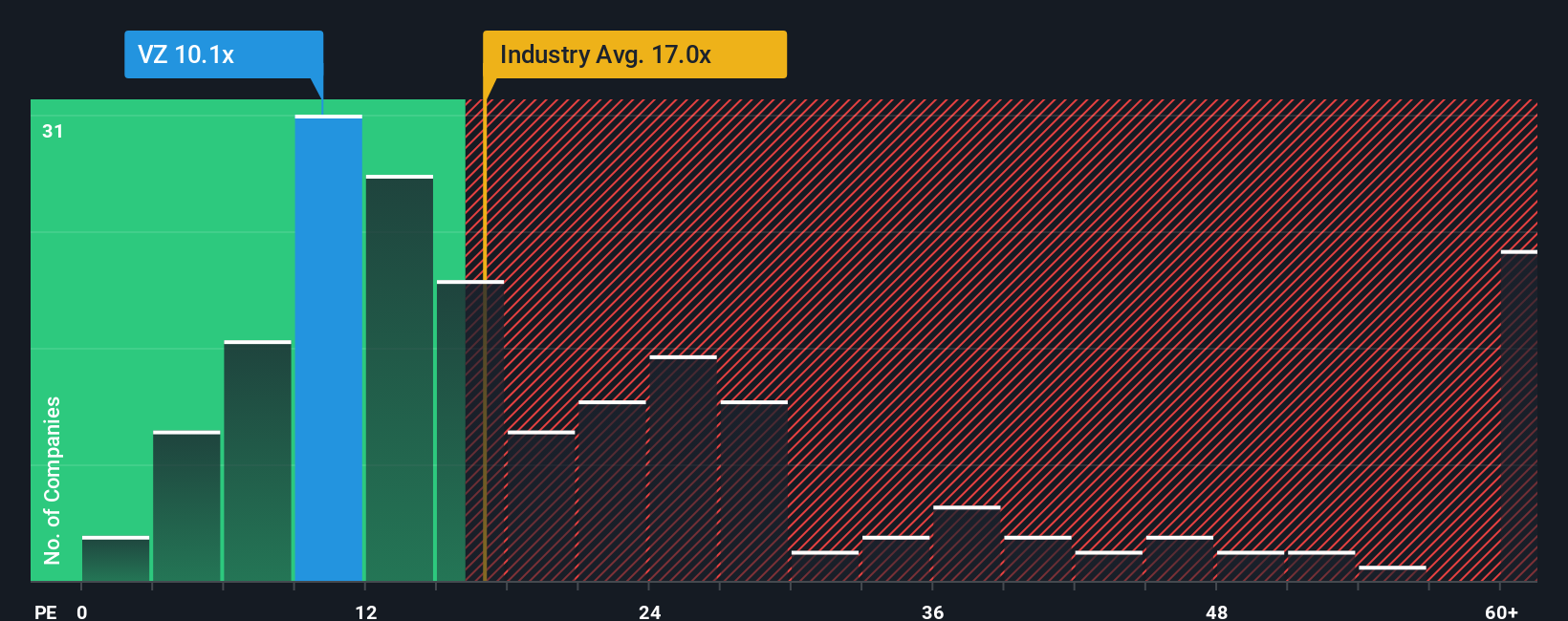

Das Kurs-Gewinn-Verhältnis (KGV) gilt weithin als zuverlässige Kennzahl für die Bewertung profitabler Unternehmen wie Verizon Communications. Durch den Vergleich des aktuellen Aktienkurses eines Unternehmens mit seinem Gewinn pro Aktie hilft das KGV den Anlegern zu beurteilen, ob eine Aktie im Vergleich zu ihren Gewinnen relativ günstig oder teuer ist.

Wachstumserwartungen, Rentabilität und Risiko beeinflussen, wie ein "normales" oder "faires" KGV aussehen sollte. Ein höheres Wachstum und starke Gewinnspannen rechtfertigen in der Regel ein höheres KGV, während Branchen mit höherem Risiko oder geringerem Wachstum häufig niedrigere KGVs aufweisen. Das aktuelle KGV von Verizon liegt bei 8,6 und damit in der Nähe des Durchschnitts der Vergleichsunternehmen von 8,4x und deutlich unter dem Durchschnitt der Telekommunikationsbranche von 16,4x. Auf den ersten Blick könnte dies Verizon im Vergleich zu den Benchmarks der Branche unterbewertet erscheinen lassen.

Es ist jedoch wichtig, einen Schritt weiter zu gehen und das faire Verhältnis von Simply Wall St zu berücksichtigen. Im Gegensatz zu grundlegenden Vergleichen mit der Branche oder anderen Unternehmen berücksichtigt das faire Verhältnis wesentliche Faktoren wie die Gewinnspannen von Verizon, das Gewinnwachstum, das Risikoprofil, die Größe des Unternehmens und seine Position innerhalb des breiteren Telekommunikationssektors. Für Verizon wird das faire Verhältnis mit 13,6x berechnet. Vergleicht man diesen fairen Wert mit dem tatsächlichen KGV des Unternehmens von 8,6x, so zeigt sich, dass die Aktie mit einem erheblichen Abschlag zu ihrem erwarteten fairen Multiplikator gehandelt wird. Dies deutet auf eine Unterbewertung hin, die selbst nach Berücksichtigung aller kritischen Geschäftsfaktoren, die für langfristige Investoren von Bedeutung sind, auffällt.

Ergebnis: UNDERVALUED

Das KGV erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1434 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Verizon Communications-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, um die Bewertung zu verstehen, also stellen wir Ihnen das Narrativ vor. Ein Narrativ ist Ihre Investmentstory; es ist die Art und Weise, wie Sie Ihre Annahmen über die Zukunft von Verizon Communications (z. B. Umsatzwachstum, Erträge oder Gewinnspannen) mit Ihrer eigenen Sichtweise zusammenbringen und zum Ausdruck bringen, warum das Unternehmen Ihrer Meinung nach einen bestimmten fairen Wert verdient.

Narratives machen das Investieren zugänglicher, indem sie die reale Geschichte und das Potenzial eines Unternehmens mit Finanzprognosen und Fair-Value-Schätzungen verknüpfen und es Ihnen ermöglichen, nicht nur zu erkunden, was die Zahlen sagen, sondern auch, warum sie wichtig sind. Mit dem einfach zu bedienenden Community Narratives-Tool von Simply Wall St (das von Millionen von Anlegern genutzt wird) können Sie Narratives für Verizon auf der Community-Seite anzeigen, erstellen oder anpassen und direkt sehen, wie sich die einzelnen Standpunkte in den Zahlen widerspiegeln.

So können Sie auf einen Blick sehen, wie verschiedene Geschichten zu unterschiedlichen fairen Werten führen, und Ihre Sichtweise schnell mit dem aktuellen Kurs vergleichen, um Kauf- oder Verkaufschancen zu erkennen. Wichtig ist, dass die Narratives in Echtzeit aktualisiert werden, wenn sich Nachrichten, Gewinne oder Prognosen ändern, so dass Ihre Story und Ihre Bewertung immer die neuesten Informationen widerspiegeln.

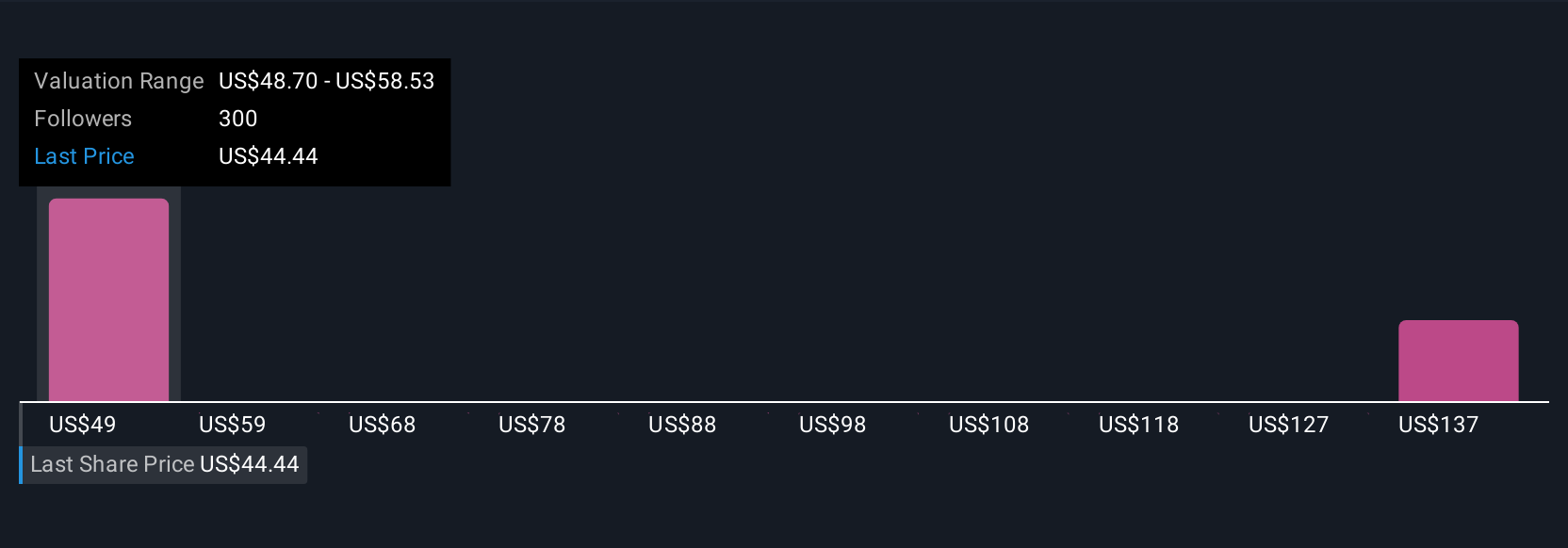

Einige Anleger sind beispielsweise optimistisch und schätzen den fairen Wert von Verizon auf 58 US-Dollar pro Aktie, da das Unternehmen umstrukturiert wurde und neue Wachstumsinitiativen ergriffen wurden, während andere mehr Risiken sehen und den fairen Wert auf 42 US-Dollar schätzen.

Glauben Sie, dass hinter der Geschichte von Verizon Communications noch mehr steckt? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Unsere Kommentare basieren ausschließlich auf historischen Daten und Analystenprognosen, wobei wir eine unvoreingenommene Methodik anwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Verizon Communications unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NYSE:VZ

Verizon Communications

Advertisement