David Iben brachte es auf den Punkt, als er sagte: "Volatilität ist kein Risiko, um das wir uns kümmern. Was uns interessiert, ist die Vermeidung eines dauerhaften Kapitalverlusts. Kluges Geld scheint also zu wissen, dass Schulden - die in der Regel mit Konkursen einhergehen - ein sehr wichtiger Faktor sind, wenn es darum geht, das Risiko eines Unternehmens zu bewerten. Wir stellen fest, dass die United States Cellular Corporation(NYSE:USM) Schulden in ihrer Bilanz hat. Die eigentliche Frage ist jedoch, ob diese Schulden das Unternehmen riskant machen.

Wann ist Verschuldung gefährlich?

Schulden helfen einem Unternehmen so lange, bis das Unternehmen Schwierigkeiten hat, sie zurückzuzahlen, entweder mit neuem Kapital oder mit freiem Cashflow. Wenn die Dinge wirklich schlimm werden, können die Kreditgeber die Kontrolle über das Unternehmen übernehmen. Eine üblichere (aber immer noch teure) Situation ist jedoch, dass ein Unternehmen seine Aktionäre zu einem niedrigen Aktienkurs verwässern muss, nur um die Schulden in den Griff zu bekommen. Natürlich können Schulden ein wichtiges Instrument für Unternehmen sein, insbesondere für kapitalintensive Unternehmen. Wenn wir über die Verwendung von Schulden durch ein Unternehmen nachdenken, betrachten wir zunächst Barmittel und Schulden zusammen.

Sehen Sie sich unsere neueste Analyse für United States Cellular an

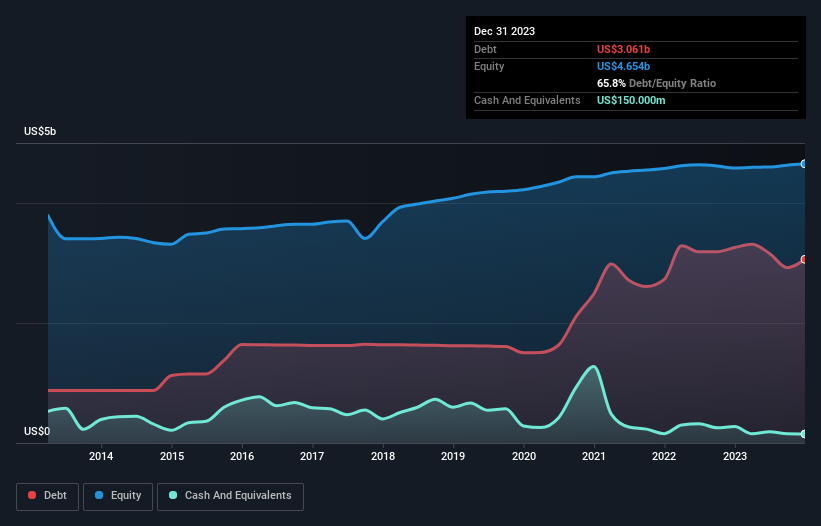

Wie hoch ist die Nettoverschuldung von United States Cellular?

Wie Sie unten sehen können, hatte United States Cellular im Dezember 2023 Schulden in Höhe von 3,06 Mrd. US-Dollar, gegenüber 3,26 Mrd. US-Dollar ein Jahr zuvor. Auf der anderen Seite verfügt das Unternehmen über 150,0 Mio. US$ an Barmitteln, was zu einer Nettoverschuldung von etwa 2,91 Mrd. US$ führt.

Ein Blick auf die Verbindlichkeiten von United States Cellular

Die jüngsten Bilanzdaten zeigen, dass United States Cellular Verbindlichkeiten in Höhe von 901,0 Mio. US$ hat, die innerhalb eines Jahres fällig werden, und Verbindlichkeiten in Höhe von 5,20 Mrd. US$, die danach fällig werden. Demgegenüber standen 150,0 Mio. US$ an Barmitteln und 958,0 Mio. US$ an Forderungen, die innerhalb von 12 Monaten fällig wurden. Damit sind die Verbindlichkeiten insgesamt 4,99 Mrd. US$ höher als die Barmittel und kurzfristigen Forderungen zusammen.

Dieses Defizit wirft einen Schatten auf das 2,96 Milliarden US-Dollar schwere Unternehmen, wie ein Koloss, der über den Normalsterblichen thront. Wir sind daher der Meinung, dass die Aktionäre dieses Unternehmen genau im Auge behalten sollten. Am Ende des Tages würde United States Cellular wahrscheinlich eine umfangreiche Rekapitalisierung benötigen, wenn seine Gläubiger eine Rückzahlung verlangen würden.

Um die Verschuldung eines Unternehmens im Verhältnis zu seinen Gewinnen zu bewerten, berechnen wir die Nettoverschuldung geteilt durch das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) und das Ergebnis vor Zinsen und Steuern (EBIT) geteilt durch den Zinsaufwand (die Zinsdeckung). Wir betrachten also die Verschuldung im Verhältnis zum Gewinn sowohl mit als auch ohne Abschreibungsaufwand.

Während wir uns über das Verhältnis von Nettoverschuldung zu EBITDA von 3,6 bei United States Cellular keine Sorgen machen würden, sind wir der Meinung, dass die extrem niedrige Zinsdeckung von 0,83 mal ein Zeichen für eine hohe Verschuldung ist. Es scheint, dass das Unternehmen hohe Abschreibungen vornimmt, so dass die Schuldenlast vielleicht höher ist, als es auf den ersten Blick scheint, da das EBITDA wohl ein großzügiger Maßstab für die Erträge ist. Die Aktionäre sollten sich also darüber im Klaren sein, dass die Zinsaufwendungen das Unternehmen in letzter Zeit stark beeinträchtigt haben. Die gute Nachricht ist, dass United States Cellular sein EBIT in den letzten zwölf Monaten um glatte 71 % gesteigert hat. Wie die liebevolle Umarmung eines Neugeborenen durch eine Mutter stärkt diese Art von Wachstum die Widerstandsfähigkeit und versetzt das Unternehmen in eine bessere Lage, seine Schulden zu verwalten. Die Bilanz ist eindeutig der Bereich, auf den man sich konzentrieren sollte, wenn man die Verschuldung analysiert. Aber es sind vor allem die künftigen Erträge, die darüber entscheiden werden, ob United States Cellular in der Lage sein wird, auch in Zukunft eine gesunde Bilanz zu haben. Wenn Sie also wissen möchten, was die Fachleute denken, könnte dieser kostenlose Bericht über Gewinnprognosen von Analysten für Sie interessant sein.

Schließlich kann ein Unternehmen seine Schulden nur mit barem Geld tilgen, nicht mit Buchgewinnen. Der logische Schritt besteht also darin, den Anteil des EBIT zu betrachten, der durch den tatsächlichen freien Cashflow gedeckt ist. In den letzten drei Jahren verzeichnete United States Cellular insgesamt einen erheblichen negativen freien Cashflow. Während die Anleger zweifellos erwarten, dass sich diese Situation zu gegebener Zeit umkehrt, bedeutet dies eindeutig, dass der Einsatz von Schulden riskanter ist.

Unsere Meinung

Auf den ersten Blick hat uns die Umrechnung des EBIT in den freien Cashflow von United States Cellular skeptisch gemacht, und die Höhe der Gesamtverbindlichkeiten war nicht verlockender als ein leeres Restaurant in der belebtesten Nacht des Jahres. Positiv zu vermerken ist jedoch, dass die EBIT-Wachstumsrate ein gutes Zeichen ist, das uns optimistischer stimmt. Wir sind uns darüber im Klaren, dass wir United States Cellular aufgrund seiner gesunden Bilanz für ziemlich riskant halten. Daher sind wir bei dieser Aktie fast so vorsichtig wie ein hungriges Kätzchen, das in den Fischteich seines Besitzers fällt: einmal gebissen, zweimal gescheut, wie man sagt. Bei der Analyse der Verschuldung ist die Bilanz der naheliegendste Ansatzpunkt. Doch nicht alle Investitionsrisiken sind in der Bilanz zu finden - im Gegenteil. Wir haben bei United States Cellular 1 Warnzeichen identifiziert , die Sie im Rahmen Ihres Investitionsprozesses beachten sollten.

Wenn Sie nach alledem mehr an einem schnell wachsenden Unternehmen mit einer grundsoliden Bilanz interessiert sind, sollten Sie sich unverzüglich unsere Liste der Aktien mit Nettobargeldwachstum ansehen.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob United States Cellular unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Haben Sie Bedenken bezüglich des Inhalts? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.