Advertisement

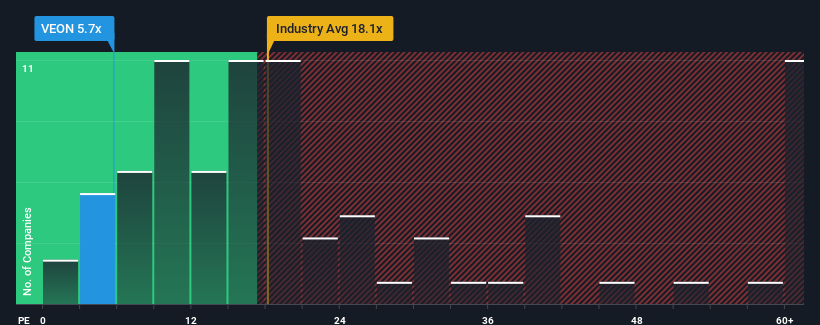

In einer Zeit, in der fast die Hälfte der Unternehmen in den Vereinigten Staaten ein Kurs-Gewinn-Verhältnis (oder "KGV") von über 17 aufweisen, könnten Sie VEON Ltd.(NASDAQ:VEON) mit seinem 5,7-fachen Kurs-Gewinn-Verhältnis als eine äußerst attraktive Investition betrachten. Allerdings ist es nicht ratsam, das KGV für bare Münze zu nehmen, denn es könnte eine Erklärung dafür geben, warum es so niedrig ist.

Die rückläufigen Erträge von VEON in jüngster Zeit müssten zum Beispiel zu denken geben. Es könnte sein, dass viele erwarten, dass die enttäuschende Gewinnentwicklung anhält oder sich beschleunigt, was das KGV gedrückt hat. Wenn Sie das Unternehmen mögen, würden Sie hoffen, dass dies nicht der Fall ist, so dass Sie möglicherweise einige Aktien kaufen könnten, während es in Ungnade fällt.

Siehe unsere letzte Analyse zu VEON

Passt das Wachstum zum niedrigen KGV?

Es gibt eine inhärente Annahme, dass ein Unternehmen weit hinter dem Markt zurückbleiben sollte, damit KGVs wie das von VEON als angemessen gelten.

Ein Blick auf die Ergebnisse des letzten Jahres zeigt, dass die Gewinne des Unternehmens entmutigenderweise um 47 % gesunken sind. Dennoch ist der Gewinn pro Aktie in den letzten drei Jahren trotz der unbefriedigenden kurzfristigen Entwicklung um insgesamt 401 % gestiegen. Die Aktionäre hätten es zwar lieber gesehen, wenn die Entwicklung so weiter gegangen wäre, aber die mittelfristigen Gewinnwachstumsraten würden sie wahrscheinlich begrüßen.

Im Vergleich zum Markt, für den in den nächsten 12 Monaten nur ein Wachstum von 12 % prognostiziert wird, ist die Dynamik des Unternehmens auf der Grundlage der jüngsten mittelfristigen annualisierten Ertragsergebnisse stärker.

Angesichts dieser Informationen finden wir es seltsam, dass VEON zu einem niedrigeren KGV als der Markt gehandelt wird. Offenbar sind einige Aktionäre der Meinung, dass die jüngste Performance ihre Grenzen überschritten hat, und haben deutlich niedrigere Verkaufspreise in Kauf genommen.

Das Schlusswort

Normalerweise warnen wir davor, bei Investitionsentscheidungen zu viel in das Kurs-Gewinn-Verhältnis hineinzulesen, obwohl es viel darüber aussagen kann, was andere Marktteilnehmer über das Unternehmen denken.

Unsere Untersuchung von VEON ergab, dass die dreijährigen Gewinntrends nicht annähernd so stark zu seinem KGV beitragen, wie wir es vorhergesagt hätten, da sie besser aussehen als die aktuellen Markterwartungen. Es könnte einige größere unbeobachtete Gefahren für die Erträge geben, die das KGV daran hindern, diese positive Entwicklung zu erreichen. Zumindest scheinen die Kursrisiken sehr gering zu sein, wenn sich die jüngsten mittelfristigen Ertragstrends fortsetzen, aber die Anleger scheinen zu glauben, dass die künftigen Erträge sehr volatil sein könnten.

Es gibt auch andere wichtige Risikofaktoren zu berücksichtigen, und wir haben zwei Warnzeichen für VEON entdeckt (eines davon bereitet uns Unbehagen!), die Sie beachten sollten, bevor Sie hier investieren.

Wenn Sie sich nicht sicher sind, ob VEON ein solides Unternehmen ist, können Sie sich in unserer interaktiven Liste von Aktien mit soliden Fundamentaldaten nach anderen Unternehmen umsehen, die Sie vielleicht übersehen haben.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob VEON unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.

Über NasdaqCM:VEON

Advertisement