Howard Marks drückte es sehr schön aus, als er sagte, dass er sich nicht um die Volatilität der Aktienkurse sorgt, sondern um die Möglichkeit eines dauerhaften Verlustes... und jeder praktische Investor, den ich kenne, sorgt sich um dieses Risiko". Wenn wir darüber nachdenken, wie riskant ein Unternehmen ist, schauen wir uns immer gerne an, wie es Schulden macht, denn eine Überschuldung kann zum Ruin führen. Wie viele andere Unternehmen macht auch Gogo Inc.(NASDAQ:GOGO) Gebrauch von Schulden. Aber ist diese Verschuldung ein Problem für die Aktionäre?

Warum sind Schulden ein Risiko?

Im Allgemeinen werden Schulden nur dann zu einem echten Problem, wenn ein Unternehmen sie nicht ohne Weiteres zurückzahlen kann, entweder durch die Aufnahme von Kapital oder durch den eigenen Cashflow. Wenn die Dinge wirklich schlecht laufen, können die Kreditgeber die Kontrolle über das Unternehmen übernehmen. Das kommt zwar nicht allzu häufig vor, doch erleben wir häufig, dass verschuldete Unternehmen ihre Aktionäre dauerhaft verwässern, weil die Kreditgeber sie zwingen, Kapital zu einem schlechten Preis aufzunehmen. Natürlich gibt es auch viele Unternehmen, die Schulden zur Wachstumsfinanzierung einsetzen, ohne dass dies negative Folgen hat. Wenn wir die Verschuldung untersuchen, betrachten wir zunächst sowohl die Barmittel als auch die Verschuldung zusammen.

Siehe unsere letzte Analyse für Gogo

Wie hoch ist die Verschuldung von Gogo?

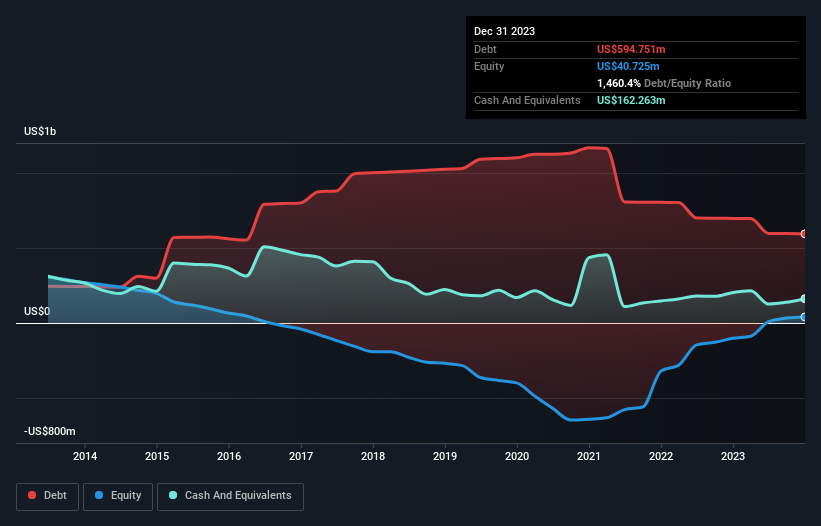

Sie können auf die Grafik unten klicken, um die historischen Zahlen zu sehen, aber sie zeigt, dass Gogo im Dezember 2023 Schulden in Höhe von 594,8 Mio. US-Dollar hatte, gegenüber 697,4 Mio. US-Dollar ein Jahr zuvor. Dem stehen jedoch 162,3 Mio. USD an Barmitteln gegenüber, was zu einer Nettoverschuldung von etwa 432,5 Mio. USD führt.

Wie gesund ist die Bilanz von Gogo?

Aus der jüngsten Bilanz geht hervor, dass Gogo Verbindlichkeiten in Höhe von 72,0 Mio. US-Dollar hat, die innerhalb eines Jahres fällig werden, und Verbindlichkeiten in Höhe von 668,8 Mio. US-Dollar, die danach fällig werden. Dem stehen 162,3 Mio. USD an Barmitteln und 73,4 Mio. USD an Forderungen gegenüber, die innerhalb von 12 Monaten fällig werden. Die Verbindlichkeiten übersteigen also die Summe der Barmittel und (kurzfristigen) Forderungen um 505,1 Mio. US$.

Gogo hat eine Marktkapitalisierung von 1,13 Mrd. US-Dollar, so dass das Unternehmen sehr wahrscheinlich Barmittel beschaffen könnte, um seine Bilanz zu verbessern, wenn dies erforderlich wäre. Dennoch lohnt es sich, einen genauen Blick auf die Fähigkeit zur Schuldentilgung zu werfen.

Wir verwenden zwei Hauptkennzahlen, um uns über den Schuldenstand im Verhältnis zum Gewinn zu informieren. Die erste ist die Nettoverschuldung geteilt durch das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA), während die zweite angibt, wie oft das Ergebnis vor Zinsen und Steuern (EBIT) den Zinsaufwand deckt (oder kurz: die Zinsdeckung). Wir betrachten also die Verschuldung im Verhältnis zum Gewinn sowohl mit als auch ohne Abschreibungsaufwand.

Die Verschuldung von Gogo beträgt das 3,1-fache des EBITDA, und das EBIT deckt den Zinsaufwand um das 4,8-fache. Dies deutet darauf hin, dass die Verschuldung zwar beträchtlich ist, wir sie aber nicht als problematisch bezeichnen würden. Die schlechte Nachricht ist, dass das EBIT von Gogo im letzten Jahr um 13 % gesunken ist. Wenn dieser Rückgang nicht gestoppt werden kann, wird die Verwaltung der Schulden schwieriger sein als der Verkauf von Eis mit Brokkoli-Geschmack zu einem höheren Preis. Bei der Analyse des Schuldenstandes ist die Bilanz der offensichtliche Ausgangspunkt. Letztendlich wird jedoch die zukünftige Rentabilität des Unternehmens darüber entscheiden, ob Gogo seine Bilanz im Laufe der Zeit stärken kann. Wenn Sie sich also auf die Zukunft konzentrieren möchten, können Sie sich diesen kostenlosen Bericht mit den Gewinnprognosen der Analysten ansehen.

Und schließlich: Das Finanzamt mag zwar Buchgewinne lieben, aber Kreditgeber akzeptieren nur kaltes, hartes Geld. Deshalb prüfen wir immer, wie viel von diesem EBIT in freien Cashflow umgewandelt wird. In den letzten drei Jahren belief sich der freie Cashflow von Gogo auf 43 % des EBIT, weniger als wir erwarten würden. Diese schwache Cash-Conversion macht es schwieriger, die Verschuldung zu bewältigen.

Unsere Meinung

Wenn wir über Gogos Versuch, das EBIT (nicht) zu steigern, nachdenken, sind wir sicherlich nicht begeistert. Aber zumindest die Umwandlung von EBIT in freien Cashflow ist nicht so schlecht. Wenn man sich die Bilanz ansieht und all diese Faktoren berücksichtigt, glauben wir, dass die Verschuldung die Gogo-Aktie ein wenig riskant macht. Das ist nicht unbedingt etwas Schlechtes, aber wir würden uns im Allgemeinen mit einer geringeren Verschuldung wohler fühlen. Bei der Analyse des Verschuldungsgrads ist die Bilanz der offensichtliche Ausgangspunkt. Aber letztlich kann jedes Unternehmen auch Risiken außerhalb der Bilanz bergen. Aus diesem Grund sollten Sie die 3 Warnzeichen beachten, die wir bei Gogo entdeckt haben.

Letztendlich ist es oft besser, sich auf Unternehmen zu konzentrieren, die frei von Nettoschulden sind. Sie können auf unsere spezielle Liste solcher Unternehmen zugreifen (alle mit einer Erfolgsbilanz beim Gewinnwachstum). Sie ist kostenlos.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Gogo unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Haben Sie Bedenken bezüglich des Inhalts? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die ausschließlich auf historischen Daten und Analystenprognosen beruhen und eine unvoreingenommene Methodik verwenden, und unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Bitte beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.