Drei Wachstumsunternehmen mit hoher Insiderbeteiligung und 11% Umsatzwachstum an der US-Börse

Rezensiert von Simply Wall St

Da der US-Markt Schwankungen unterliegt und der S&P 500 und der Nasdaq Composite in letzter Zeit aufgrund des Drucks auf große Technologiewerte rückläufig waren, könnten Anleger Chancen in Wachstumsunternehmen mit hohem Insideranteil finden. Diese Unternehmen zeigen oft ein Engagement für langfristigen Erfolg, was in unsicheren wirtschaftlichen Zeiten, die von möglichen Zinsanpassungen und schwankenden Unternehmensgewinnen geprägt sind, besonders attraktiv sein kann.

Top 10 Wachstumsunternehmen mit hohem Insiderbesitz in den Vereinigten Staaten

| Name | Insider-Beteiligung | Ertragswachstum |

| Atour Lifestyle Holdings (NasdaqGS:ATAT) | 26% | 22.1% |

| GigaCloud Technologie (NasdaqGM:GCT) | 25.9% | 25.2% |

| PDD Holdings (NasdaqGS:PDD) | 32.1% | 21.6% |

| Victory Capital-Beteiligungen (NasdaqGS:VCTR) | 12% | 34% |

| Bridge Investment Group-Beteiligungen (NYSE:BRDG) | 11.6% | 98.2% |

| Super Micro Computer (NasdaqGS:SMCI) | 14.3% | 39% |

| Credo Technology Group Holding (NasdaqGS:CRDO) | 14.4% | 60.9% |

| Carlyle-Gruppe (NasdaqGS:CG) | 29.2% | 23.6% |

| EHang Holdings (NasdaqGM:EH) | 32.8% | 74.3% |

| BBB Foods (NYSE:TBBB) | 22.9% | 94.7% |

Nachfolgend stellen wir einige unserer Favoriten aus unserem exklusiven Screener vor.

Pagaya Technologies (NasdaqCM:PGY)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Pagaya Technologies Ltd. ist ein produktorientiertes Technologieunternehmen, das Data Science und proprietäre künstliche Intelligenz einsetzt, um Finanzinstitutionen und Investoren in den Vereinigten Staaten, Israel, den Cayman Islands und international zu bedienen, mit einer Marktkapitalisierung von ca. 1,00 Mrd. USD.

Betrieb: Das Unternehmen erwirtschaftet in erster Linie durch sein Software- und Programmiersegment Einnahmen in Höhe von ca. 870,69 Mio. $.

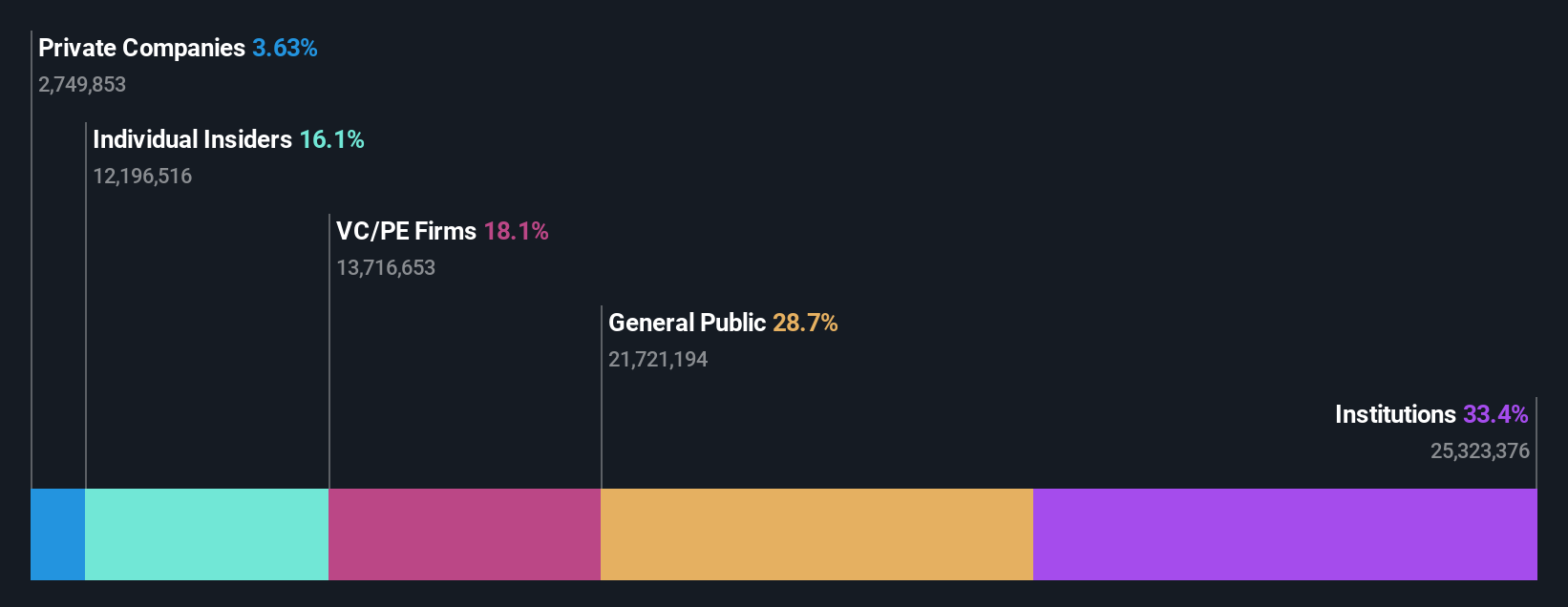

Insider-Besitz: 19.7%

Umsatzwachstumsprognose: 15,9% p.a.

Pagaya Technologies weist trotz seiner Herausforderungen mit einer niedrigen prognostizierten Eigenkapitalrendite von 9,2 % in drei Jahren und der jüngsten Verwässerung der Aktionäre ein vielversprechendes Wachstumspotenzial auf. Das Unternehmen wird voraussichtlich ein jährliches Gewinnwachstum von 127,6 % erzielen und innerhalb der nächsten drei Jahre profitabel werden und damit das durchschnittliche Marktwachstum übertreffen. Die jüngste Aufnahme in mehrere Russell-Indizes könnte die Sichtbarkeit und das Interesse der Anleger erhöhen. Darüber hinaus wurden in letzter Zeit keine größeren Insidertransaktionen beobachtet, so dass die Eigentümerstruktur inmitten der Expansionsbemühungen stabil bleibt.

- Lesen Sie hier unseren Bericht über Analystenschätzungen, um einen detaillierten Einblick in die Leistung von Pagaya Technologies zu erhalten.

- Unser umfassender Bewertungsbericht wirft die Möglichkeit auf, dass der Preis von Pagaya Technologies niedriger ist, als es die Finanzdaten des Unternehmens rechtfertigen würden.

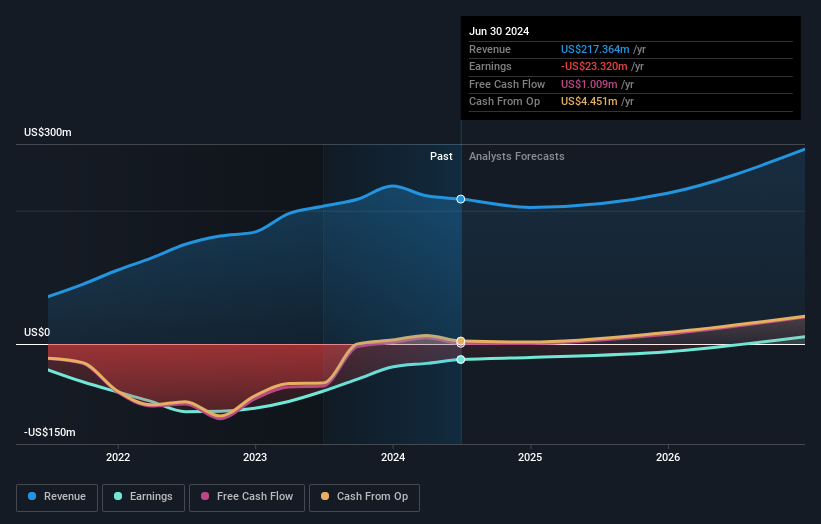

LendingTree (NasdaqGS:TREE)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: LendingTree, Inc. betreibt eine Online-Verbraucherplattform in den Vereinigten Staaten, die verschiedene Finanztransaktionen erleichtert, und hat eine Marktkapitalisierung von etwa 0,69 Mrd. $.

Geschäftstätigkeit: Die Einnahmen des Unternehmens teilen sich auf in die Bereiche Wohnen (130,52 Millionen Dollar), Verbraucher (250,69 Millionen Dollar) und Versicherungen (258,40 Millionen Dollar).

Insider-Besitz: 18.1%

Umsatzwachstumsprognose: 11,1% p.a.

LendingTree ist trotz seiner Probleme mit der Deckung der Zinszahlungen und der jüngsten Verwässerung der Aktionäre für ein beachtliches Wachstum bereit. Es wird erwartet, dass das Unternehmen innerhalb der nächsten drei Jahre profitabel wird und das durchschnittliche Marktwachstum mit einer jährlichen Gewinnsteigerung von 87,97 % übertrifft. Die jüngsten Veränderungen in der Geschäftsführung und die Anhebung der Prognosen deuten auf einen strategischen Vorstoß in Richtung betriebliche Effizienz und Umsatzwachstum hin, wobei die Prognosen darauf hindeuten, dass die Einnahmen bis zum Jahresende 720 Millionen US-Dollar erreichen könnten. Erhebliche Insiderverkäufe geben jedoch Anlass zu Bedenken hinsichtlich des langfristigen Engagements von Insidern.

- Klicken Sie hier, um eine detaillierte Aufschlüsselung unserer Ergebnisse im Bericht über das Gewinnwachstum von LendingTree zu lesen.

- Nach Überprüfung unseres letzten Bewertungsberichts könnte der Aktienkurs von LendingTree zu pessimistisch sein.

SmartRent (NYSE:SMRT)

Simply Wall St Wachstumsbewertung: ★★★★☆☆

Überblick: SmartRent, Inc. ist ein globales Technologieunternehmen für Unternehmensimmobilien, das Management-Software und Anwendungen für verschiedene Akteure in der Wohnungswirtschaft anbietet und eine Marktkapitalisierung von ca. 482,37 Mio. $ aufweist.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet seine Einnahmen hauptsächlich durch den Verkauf von elektronischen Sicherheitsgeräten in Höhe von 222,25 Millionen Dollar.

Insider-Besitz: 11.8%

Umsatzwachstumsprognose: 17,3% p.a.

SmartRent soll innerhalb der nächsten drei Jahre profitabel werden und übertrifft die durchschnittlichen Markterwartungen mit einer signifikanten jährlichen Gewinnwachstumsprognose. Trotz einer niedrigen prognostizierten Eigenkapitalrendite von 8,5 % wird ein Umsatzwachstum von 17,3 % pro Jahr erwartet, was die Prognose des US-Marktes von 8,7 % übertrifft. Die Aktie des Unternehmens ist derzeit unterbewertet und wird 64,8 % unter ihrem geschätzten fairen Wert gehandelt, was einen potenziell attraktiven Einstiegspunkt für Anleger darstellt, die an Wachstumsunternehmen mit hohem Insideranteil interessiert sind.

- Tauchen Sie hier in die Besonderheiten von SmartRent ein, mit unserem ausführlichen Bericht über Wachstumsprognosen.

- Unser von Experten erstellter Bewertungsbericht SmartRent deutet darauf hin, dass der Aktienkurs niedriger als erwartet sein könnte.

Machen Sie es möglich

- Entdecken Sie die 183 versteckten Perlen in unserem Screener für schnell wachsende US-Unternehmen mit hohem Insiderbesitz mit einem einzigen Klick hier.

- Sind Sie Anteilseigner eines oder mehrerer dieser Unternehmen? Stellen Sie sicher, dass Sie nie unvorbereitet getroffen werden, indem Sie Ihr Portfolio zu Simply Wall St hinzufügen, um rechtzeitig über wichtige Aktienentwicklungen informiert zu werden.

- Entdecken Sie die Welt der Anlagemöglichkeiten mit der kostenlosen App von Simply Wall St und erhalten Sie Zugang zu unvergleichlichen Aktienanalysen für alle Märkte.

Suchen Sie nach einer neuen Perspektive?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um potenzielle Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob LendingTree unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.